Навигация

Виконавець-резидент одержує оплату за послуги з переробки частиною сировини

47751

знак

11

таблиц

0

изображений

2. Виконавець-резидент одержує оплату за послуги з переробки частиною сировини.

Операції, при яких форма оплати відрізняється від грошової, необхідно розглядати як товарообмінні.

Давальницька сировина згідно з договором на переробку надходить на митну територію України. На частину сировини, яку згодом буде вивезено з митної території України у вигляді готової продукції, виконавець надає органам митного контролю простий вексель на суму податкових зобов'язань.

За частину сировини, що надійшла як оплата послуг з переробки, виконавець сплачує ввізне (імпортне) мито, податки (в тому числі ПДВ) і збори.

В момент оформлення ввізної вантажної митної декларації на сировину, що надходить в оплату послуг з переробки, виникають податкові зобов'язання з митного ПДВ, який обчислюється виходячи із ставки 20 % від контрактної вартості сировини, що надходить в оплату послуг (але не нижче митної вартості). Крім цього, у виконавця виникає зобов'язання з ПДВ, пов'язане з продажем (експортом) послуги. Таке зобов'язання визначається за ставкою 0 % від контрактної вартості такої послуги і припадає на час одержання оплати або на дату підписання акту виконаних робіт (по першій події).

Податкова накладна виписується в момент виникнення податкових зобов'язань з ПДВ.

Виникнення права на відшкодування ПДВ (податковий кредит) у виконавця припадає на дату проведення останньої (заключної) операції.

Особливість облікового процесу у випадку, коли розрахунок за послуги з переробки сировини в готову продукцію проводиться нерезидентом сировиною, що використовується для виробничих потреб переробника розглянуто в прикладі 1.2.

Приклад 1.2

Фірма "Джулія" (італійський замовник) 11-го жовтня 2009 р. ввезла в Україну для переробки на ТОВ "Полісся" давальницьку сировину вартістю 15000 дол. США. При ввезенні на суму мита в сумі 7500 грн. та ПДВ було видано простий вексель та сплачено митні збори в сумі 55 грн. Витрати, пов'язані з переробкою давальницької сировини, склали 2400 грн. (в т.ч. ПДВ, який відноситься до запасів підприємства, що були використані в процесі переробки - 300 грн.). Продукція була відвантажена 20-го жовтня 2009 р., при чому був погашений раніше виданий простий вексель на суму ПДВ та мита та сплачено митні збори в сумі 60 грн.

Фірма "Джулія" оплачує ТОВ "Полісся" послуги з переробки частиною виготовленої сировини, договірна вартість якої 2000 дол. США. Сировина одержана на ТОВ "Полісся" 30-го жовтня 2009 р. При її ввезенні на митниці сплачено мито - 1000 грн., митні збори - 200 грн. та ПДВ.

Курси НБУ на дати здійснення операцій

| Дата | Курс НБУ, грн./дол. США | |

| 11.10 | 5,50 | |

| 20.10 | 6,00 | |

| 30.10 | 5,80 | |

Журнал реєстрації господарських операцій ТОВ "Полісся" за жовтень 2009 р.

| № он. | Дата | Зміст господарської операції | Сума | Кореспонденція рахунків | |||

| Дол. | грн. | Д-т | К-т | ||||

| 1 | 11.10 | Довідка бухгалтерії Нараховано митний збір при ввезенні давальницької сировини на територію України | 55 | 949 | 642 | ||

| 2 | 11.10 | Виписка банку Сплачено митний збір | 55 | 642 | 311 | ||

| 3 | 11.10 | Вексель Видано простий вексель митним органам на суму ввізного мита та ПДВ (15000 х 5.5) + 7500) х 0,2 + 7500 = 25500 | 25500 | 05 | |||

| 4 | 11.10 | Накладна Оприбутковано давальницьку сировину, отриману для переробки 15000х5,5=82500 | 15000 | 82500 | 022 | ||

| 5 | 15.10 | Довідка бухгалтерії Відображені витрати, пов'язані з переробкою давальницької сировини | 2100 | 23 | 20, 66, 65 | ||

| 6 | 15.10 | Довідка бухгалтерії Виключено зі складу податкового кредиту суму ПДВ, що відноситься до запасів підприємства використаних в процесі переробки, яка була сплачена раніше постачальникам цих запасів (методом "червоне сторно") | (300) | 641 | 644 | ||

| 7 | 15.10 | Довідка бухгалтерії Відображено в складі собівартості суму ПДВ, що відноситься до запасів підприємства, використаних в процесі переробки, яка була сплачена раніше постачальникам цих запасів | 300 | 23 | 644 | ||

| 8 | 20.10 | Довідка бухгалтерії Відображено контрактну вартість послуг з переробки 2000 х 6,0 = 12000 | 2000 | 12000 | 362 | 703 | |

| 9 | 20.10 | Нараховано митний збір при вивезенні готової продукції | 60 | 93 | 642 | ||

| 10 | 20.10 | Виписка банку Сплачено митний збір | 60 | 642 | 311 | ||

| 11 | 20.10 | Довідка бухгалтерії вартість давальницької сировини | 82500 | 022 | |||

| 12 | 20.10 | Довідки бухгалтерії Списано витрати, пов'язані з переробкою давальницької сировини | 2400 | 903 | 23 | ||

| 13 | 20.10 | Довідка бухгалтерії Відображено у складі фінансових — суму митного збору; - витрати, пов'язані з переробкою - дохід від надання послуг з переробки | — | 55 60 2400 12000 | 791 791 791 703 | 949 93 903 791 | |

| Ї4 | 20.10 | Вексель Погашено простий вексель при | 25500 | 05 | |||

| 15 | 30.10 | Нараховано ввізне мито і митний збір на вартість сировини, отриманої в оплату послуг з переробки | 1200 | 201 | 642 | ||

| 16 | 30.10 | Сплачено ввізне мито та митний збір | 1200 | 642 | 311 | ||

| 17 | 30.10 | Нараховано ПДВ на вартість сировини, послуг за переробку (2000 х 5.8 + 1000) х 0.2 = 2520 | 2520 | 644 | 641 | ||

| 18 | 30.10 | Виписка банку Сплачено ПДВ | 2520 | 641 | 311 | ||

| 19 | 30.10 | Довідка бухгалтерії Оприбутковано сировину, отриману в давальницької сировини | 2000 | 12000 | 201 | 632 | |

| 20 | 30.10 | Довідка бухгалтерії Зараховано суму сплаченого ПДВ до складу податкового кредиту | 2520 | 641 | 644 | ||

| 2І | 30.10 | Довідка бухгалтерії Закрито рахунки для обліку розрахунків за переробку сировини | 2000 | 12000 | 632 | 362 | |

3. Виконавець-резидент одержує оплату частиною готової продукції. Давальницька сировина згідно з договором на переробку надходить на митну територію України. На її суму виконавець надає органам митного контролю простий вексель на суму податкових зобов'язань. За частку готової продукції, що надходить як оплата послуг з переробки, виконавець сплачує ввізне (імпортне) мито, податки (в тому числі ПДВ) і збори.

Для погашення векселя, виданого при ввезенні сировини, у встановлений законом термін (не більше 90 календарних днів) виконавець повинен передати замовнику виготовлену в повному обсязі продукцію для митного оформлення вивізної вантажної митної декларації.

Після цього на частину продукції, що надходить в оплату послуги, необхідно сплатити митний ПДВ, обчислений за ставкою 20 %, виходячи з контрактної вартості такої готової продукції (але не нижче митної вартості). На цю частину продукції оформлюється ввізна вантажна митна декларація, сплачуються збори за митне оформлення.

Право на відшкодування сплаченого митного ПДВ буде припадати на дату списання коштів для його сплати.

Бухгалтерський облік у виконавця розглянуто при розрахунках за послуги з переробки готовою продукцією в прикладі 1.3.

Приклад 1.3

Італійська фірма "Джулія" 11-го жовтня 2009 р. ввезла в Україну для переробки на ТОВ "Полісся" давальницьку сировину вартістю на суму 15000 дол. США. При ввезенні на суму мита в сумі 7500 грн. та ПДВ було видано простий вексель та сплачено митні збори в сумі 55 грн. Витрати, пов'язані з переробкою давальницької сировини, склали 2400 грн. (в т.ч. ПДВ, який відноситься до запасів підприємства, що були використані в процесі переробки - 300 грн.).

Продукція була відвантажена 20-го жовтня 2009 р., при чому був погашений раніше виданий простий вексель на суму ПДВ та мита та сплачено митні збори в сумі 60 грн.

Фірма "Джулія" оплачує ТОВ "Полісся" послуги з переробки частиною виготовленої продукції, договірна вартість якої 2000 дол. США. Продукція одержана на ТОВ "Полісся" 30-го жовтня 2009 р. При її ввезенні на митниці сплачено мито - 1000 грн., митні збори - 200 грн. та ПДВ.

Курси НБУ на дати здійснення операцій

| Дата | Курс НБУ,грн./дол. США |

| 11.10 | 5,5 |

| 20.10 | 6,0 |

| 30.10 | 5,8 |

Журнал реєстрації господарських операцій ТОВ "Полісся" за жовтень 2009 р.

| № оп | Дата | Зміст господарської операції | Сума | Кореспонденція рахунків | |||

| дол. | грн. | Д-т | К-т | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | 11.10 | Нараховано митний збір при ввезенні давальницької сировини на територію України | 55 | 949 | 642 | ||

| 2 | 11.10 | Сплачено митний збір | - | 55 | 642 | 311 | |

| 3 | 11.10 | Видано простий вексель митним органам на суму ввізного мита та ПДВ (15000 х 5,5) + 7500) х 0,2 + 7500 = 25500 | 25500 | 05 | |||

| 4 | 11.10 | Оприбутковано давальницьку сировину, отриману для переробки 15000х5,5=82500 | 15000 | 82500 | 022 | ||

| 5 | 15.10 | Відображено витрати, пов'язані з переробкою давальницької сировини | 2100 | 23 | 20, 66,65 | ||

| 6 | 15.10 | Виключено зі складу податкового кредиту суму ПДВ, що відноситься до запасів підприємства використаних в процесі переробки, яка була сплачена • раніше постачальникам цих запасів (методом "червоне сторно") | (300) | 641 | 644 | ||

| 7 | 15.10 | Відображено в складі собівартості суму ПДВ. що відноситься до запасів підприємства, використаних в процесі переробки, яка була сплачена раніше постачальникам цих запасів | 300 | 23 | 644 | ||

| 8 | 20.10 | Відображено контрактну вартість послуг і переробки 2000 х 6,0 = 12000 | 2000 | 12000 | 362 | 703 | |

| 9 | 20.10 | Нараховано ми гний збір при вивезенні готової продукції | 60 | 93 | 642 | ||

| 10 | 20 10 | Сплачено митний збір | - | 60 | 642 | 311 | |

| 11 | 20.10 | Списано з позабалансового обліку вартість давальницької сировини | 82500 | 022 | |||

| 12 | 20 10 | Списано витрати, пов'язані з переробкою давальницької сировини | 2400 | 903 | 23 | ||

| 13 | 2010 | Відображено у складі фінансових результатів: - суму митного збору; — витрати, пов'язані з переробкою давальницької сировини — дохід від надання послуг з переробки | - | 55 60 2400 12000 | 791 791 791 703 | 949 93 903 791 | |

| 14 | 20.10 | Погашено простий вексель при вивезенні готової продукції | 25500 | 05 | |||

| 15 | 30.10 | Оприбутковано готову продукцію, що отримана в оплату послуг з переробки давальницької сировини | 2000 | 12000 | -281 | 632 | |

| 16 | 30.10 | Нараховано ввізне мито і митний збір на вартість готової продукції | 12000 | 281 | 642 | ||

| 17 | 30.10 | Сплачено ввізне мито і митний збір | 12000 | 642 | 311 | ||

| 18 | 30.10 | Нараховано ПДВ на вартість готової продукції | 2440 | 644 | 641 | ||

| 19 | 30.10 | Сплачено ПДВ | 2440 | 641 | 311 | ||

| 20 | 30.10 | Включено суму сплаченого ПДВ до складу податкового кредиту | 2440 | 641 | 644 | ||

| 21 | 30.10 | Закрито рахунки для обліку розрахунків за переробку сировини | 2000 | 12000 | 632 | 362 | |

Облік у резидента-замовника

Похожие работы

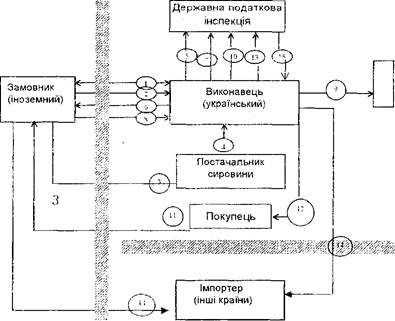

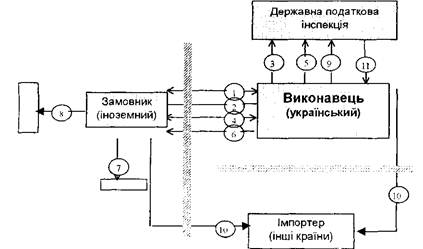

... ію України іноземним замовником, обкладається ввізним митом заставками Закону України «Про митний тариф», податками та зборами, що стягуються у разі ввезення товарів. Схема операцій із давальницькою сировиною в митному режимі «Переробка на митній території» Умовні позначення: 1 — укладання угоди на переробку давальницької сировини; 2 — ввезення давальницької сировини; 3 — закупівля ...

... 9. Міністерство фінансів України або уповноважені ним органи можуть давати дозволи на відстрочення оплати векселів окремим суб'єктам підприємницької діяльності, які здійснюють операції з давальницькою сировиною у зовнішньоекономічних відносинах на підставі кредитної угоди, укладеної українським виконавцем з податковою інспекцією за його місцезнаходженням до дня фактичного відвантаження готової ...

... при вивезенні українскими лізингодавцями) здійснюється на підставі вантажної митної декларації відповідно до режиму експорту.. 2. Бухгалтерський облік з переробки сировини на давальницьких умовах у виконавця резидента (з оплатою послуг з переробки грошовими коштами). 2.1. Сутність операцій з давальницькою сировиною. Операції з давальницькою сировиною, що здійснюються за ...

... та господарських організацій, які володіють та/або користуються об'єктами державної, комунальної власності, затвердженого наказом Міністерства фінансів України від 19.12.2006 N 1213 Принципи підготовки фінансової звітності операцій та фактів поза балансом.Фінансова звітність підприємства формується з дотриманням таких принципів (табл. 1.2). Таблиця 1.2Принципи формування фінансової звітності пі ...

0 комментариев