Навигация

Відображення даних про витрати в облікових регістрах та розкриття інформації у фінансовій звітності

63880

знаков

10

таблиц

0

изображений

4. Відображення даних про витрати в облікових регістрах та розкриття інформації у фінансовій звітності

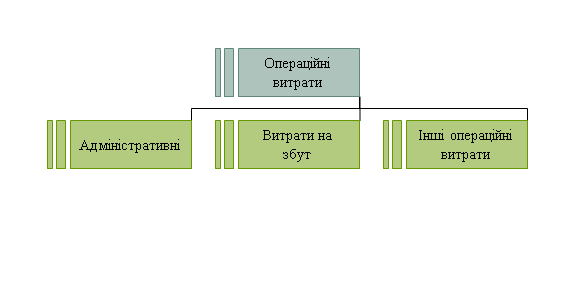

Для узагальнення iнформацiї за окремими статтями загальновиробничих, адмiнiстративних i збутових витрат, а також інших витрат операційної дiяльностi (витрат на дослідження i розробки, собiвартiсть реалізованої іноземної валюти та виробничих запасів, списання сумнівних i безнадійних боргів, втрати від операційної курсової рiзницi, втрат від знецінення виробничих запасів, нестач та втрат від псування цінностей, визнані пені, штрафи, неустойки та iншi витрати), призначено Журнал 5. Крім цього, він містить дані про надзвичайні витрати (збитки від стихійного лиха, збитки від техногенних катастроф i аварій та iншi подiбнi збитки).

У Журналі 5 відображаються дані за дебетом рахунку 23 “Виробництво” та всіх рахунків дев’ятого класу (90, 91, 92, 93, 94 та 99) у кореспонденції з кредитом рахунків, які формують собiвартiсть продукції (прямі та загальновиробничi витрати), а також тих, які переносяться з інших Журналів.

У випадках, коли підприємство веде облік витрат за елементами, необхідно використовувати для узагальнення витрат Журнал 5А. Цей журнал вiдрiзняється від Журналу 5 тим, що в ньому в роздiлi III Б відображаються витрати за елементами.

При цьому дебетуються рахунки 80 “Матерiальнi витрати”, 81 “Витрати на оплату праці”, 82 “Відрахування на соцiальнi заходи”, 83 “Амортизація”, 84 “Інші операцiйнi витрати”, а кредитуються рахунки матеріальних витрат (20, 22), витрат майбутніх перiодiв (39), витрат на оплату праці (66), відрахувань на страхування (65) та переносяться дані з інших Журналів.

Після відображення витрат за елементами в роздiлi III Б, дані переносяться в розділ ІІІ А - витрати дiяльностi.

Для складання Журналів 5 i 5А використовуються дані первинних документів, накопичувальних відомостей, аркушiв-розшифровок, інших журналів тощо.

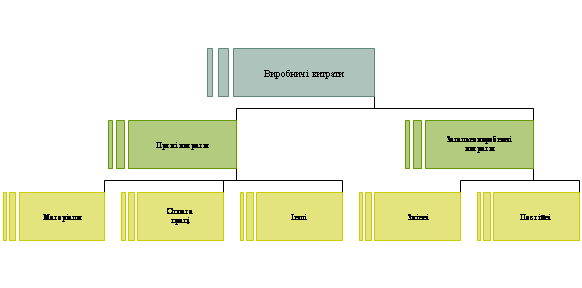

На пiдставi первинних документів дані про витрати дiяльностi відображаються в облікових регістрах, iнформацiя яких потім використовується для заповнення Головної книги та фінансової звiтностi (рисунок 2).

| Документи з обліку витрат діяльності | |||||||

|

|

| ||||||

| Журнал 5 (5А) | Допоміжні книги з обліку витрат | ||||||

|

|

| ||||||

| Головна книга | Оборотні відомості за аналітичними рахунками витрат | ||||||

|

| |||||||

|

| |||||||

| Звіт про фінансові результати (ф. № 2) | |||||||

Рис. 2 - Порядок відображення витрат діяльності при журнальній формі обліку

Доходи і витрати наводяться у Звіті про фінансові результати з метою визначення чистого прибутку або збитку звітного періоду.

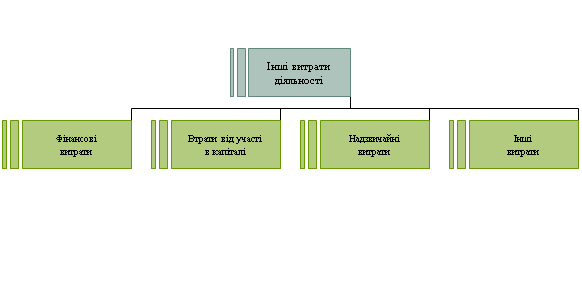

У статті “Фінансові витрати” показують витрати на відсотки та інші витрати підприємства, пов’язані із залученням позикового капіталу.

У статті “Втрати від участі в капіталі” відображається збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких провадиться методом участі в капіталі.

У статті “Інші витрати” відображаються собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів; втрати від поопераційних курсових різниць; втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, які виникають у процесі звичайної діяльності (крім фінансових витрат), але не пов’язані з операційною діяльністю підприємства.

У статті “Надзвичайні витрати” відображаються: невідшкодовані збитки від надзвичайних подій (стихійного лиха, пожеж, аварій тощо), включаючи затрати на запобігання виникненню втрат від стихійного лиха та техногенних аварій, які визначені за вирахування суми страхового відшкодування та покриття втрат від надзвичайних ситуацій за рахунок інших джерел.

При складанні фінансової звітності важливу роль відіграють Примітки до річної фінансової звітності, в яких щодо витрат обов’язково повинна наводитися наступна інформація:

1. Склад і сума витрат відображених у статтях “Інші операційні витрати” та “Інші витрати” Звіту про фінансові результати;

2. Склад і сума доходів і втрат за кожною надзвичайною подією;

3. Склад і сума витрат, які не включені до статей витрат Звіту про фінансові результати, а відображені безпосередньо у складі власного капіталу (крім вилучення капіталу та розподілу між власниками).

5. Автоматизація обліку на підприємстві

Програмний комплекс ‘БЕСТ - ЗВIТ ПЛЮС’ - універсальна багатофункціональна система органiзацiї звітного документообігу між органiзацiями та державними органами, подання звiтностi до яких передбачено чинним законодавством України.

Система дозволяє також організувати документообіг між підпорядкованими та головною органiзацiєю, або окремими робочими місцями однієї установи, тобто створити систему внутрішнього обігу звітів.

“БЕСТ-ЗВIТ ПЛЮС” - наступна генерація популярного програмного комплексу” БЕСТ-3В1Т.

При її розробці був врахований більш ніж трирічний досвід експлуатації системи в установах, а також побажання практикуючих бухгалтерів.

В доповнення функцій попередньої версії програмного комплексу “БЕСТ-ЗВIТ”, програмний комплекс “БЕСТ-ЗВIТ ПЛЮС” дозволить:

- організувати роботу системи в мережному варiантi;

- проводити обмін звітами між системами, встановленими на різних комп’ютерах установи;

- встановлювати декілька версій програми на одному комп’ютері;

- організувати корпоративний обіг звiтностi;

- ознайомитись з основними нормативними документами (iнструкцiями по заповненню звiтностi);

- вибрати або створити комплект звітних бланків, що необхiднi саме у роботі;

- друкувати бланки первинно документації;

- використовувати бухгалтерський календар з планувальником роботи.

Використовуючи програмний комплекс “БЕСТ-ЗВIТ ПЛЮС” можна:

- готувати звіти до:

- податкової iнспекцiї;

- статистичних органів;

- пенсійного фонду; фондів соціального страхування;

- комiсiї по цінним паперам;

- інших державних органів;

- самостійно проводити камеральну перевірку своєї звiтностi;

- друкувати свої звіти;

- формувати спецiальнiй файли із звiтнiстю в електронному вигляді;

- пересилати звiтнiсть засобами електронної пошти;

- проводити обмін звітами між системами, встановленими на різних комп’ютерах;

- організувати корпоративний обмiн звітами;

- виконувати консолiдацiю звітної iнформацiї;

- ознайомитись з основними нормативними документами;

- вибрати або створити комплект звітних бланків, що необхiднi;

- друкувати бланки первинної документації;

- використовувати бухгалтерський календар;

- імпортувати дані з інших систем бухгалтерського обліку та управління підприємством.

Не зважаючи на те, що система призначена для локального встановлення та не працює в мережевому режимі (доступ до баз даних здійснюється лише монопольно), в системі передбачені механізми, що дозволяють організувати роботу бухгалтерії таким чином, щоб окремий користувач (бухгалтер) міг готувати документи, а головний бухгалтер приймав остаточні рiшення та формував пакети звiтностi.

Яким же чином відбувається розподілений документообіг?

Перш за все необхідно встановити програмний комплекс “БЕСТ-ЗВIТ ПЛЮС” на робочих місцях виконавців. Необхідно, щоб робочі місця були пiдключенi до комп’ютерної мережі та мали власні адреси електронної пошти.

На всіх робочих станціях “БЕСТ-ЗВIТ ПЛЮС” виконавців в модулі “Адресна книга” необхідно внести адресу електронної пошти головного бухгалтера, в адресній книзі головного бухгалтера повинні бути адреси всіх виконавців.

Для подальшої роботи пропонується наступний механізм:

- Головний бухгалтер, керуючись iнформацiєю вбудованого планувальника та своїми професійними знаннями, вибирає бланки звiтностi для конкретного виконавця, створює пусті документи, формує з них пакети та розсилає їх виконавцям.

- Виконавець отримує документи засобами електронної пошти.

- Оскільки отримані бланки отримують статус таких, що не підлягають редагуванню, виконавець створює їх копії та працює з ними (заповнює їх).

- Із заповнених звiтiв виконавець формує пакет та надсилає його головному бухгалтеру.

- Головний бухгалтер отримує документи засобами електронної пошти та перевіряє їх.

- В разі, якщо звіти задовольняють головного бухгалтера, він вносить їх до пакету звітності, що надсилається до державного органу.

У випадку, якщо отриманий документ не задовольняє головного бухгалтера, він може або вiдiслати його назад на доопрацювання, або, створивши його копію, відредагувати власноруч.

У випадку, коли комп’ютери установи не об’єднані в спільну мережу, передача пакетів може здійснюватись безпосередньо на дискетах.

Методика корпоративного документообігу, коли інформація передається, наприклад, від фiлiй до головної органiзацiї, не відрізняється від організації внутрішнього документообігу

Процес ведення бухгалтерського обліку на підприємстві представляє собою сукупність інформаційних і контрольно-організаційних операцій. До інформаційних операцій відносяться операції збору, реєстрації, передачі, зберігання та обробки даних. Контрольно-організаційні операції зв’язані з контролем та використання інформації, отриманої в результаті виконання інформаційних операцій, та займають найбільш вагоме місце в роботі бухгалтерського апарату, що являється відображенням сутності бухгалтерського обліку як функціональний управлінської роботи.

Інформаційні операції облікового процесу поділяються на дві нерозривні стадії:

Похожие работы

... : реалізованих фінансових iнвестицiй; реалізованих необоротних активів; реалізованих майнових комплексів; — перевірка правильності розрахунку від’ємних неопераційних курсових різниць; — складання переліку вiдсутнiх первинних документів; — складання переліку витрат, не відображених в обліку; — узагальнення iнформацiї з аудиту витрат; — перевірка Головної книги щодо суттєвості нестандартних ...

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

... ї діяльності підприємство несе відповідні витрати. Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства. Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі. Втрати від участі в капіталі – збитки від інвестицій в асоці ...

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

0 комментариев