Навигация

Облік неопераційних витрат на підприємстві

63880

знаков

10

таблиц

0

изображений

Оглавление

1. Поняття та умови визнання витрат, класифікація витрат

2. Облік фінансових витрат та витрат від участі в капіталі

3. Облік витрат, що виникають в ході інвестиційної діяльності

4. Відображення даних про витрати в облікових регістрах та розкриття інформації у фінансовій звітності

5. Автоматизація обліку на підприємстві

1. Поняття та умови визнання витрат, класифікація витрат

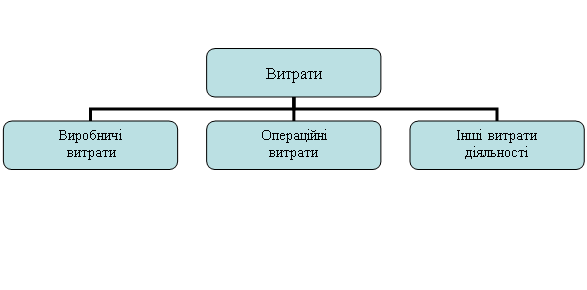

Під витратами згідно П(С)БО розуміють зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками).

У бухгалтерському обліку витрати відображаються при дотриманні певних умов.

Так, витрати визнаються за наступних умов:

1) зменшення активів або збільшення зобов’язань, яке призводить до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власниками);

2) визнання на підставі систематичного і раціонального розподілу економічних вигод протягом декількох звітних періодів;

3) негайне визнання, якщо економічні вигоди не відповідають критеріям активів підприємства;

4) можлива достовірна оцінка суми витрат.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони були здійснені. Це відповідає принципу відповідності доходів і витрат. Якщо витрати неможливо прямо пов’язати з доходами певного періоду, то вони відображаються в складі витрат того звітного періоду, в якому вони були здійснені.

Не визнання витрат відбувається за наступних умов:

1) попередня (авансова) оплата запасів, робіт, послуг;

2) платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь принципала, комітента;

3) погашення одержаних позик;

4) витрати, які відображаються як зменшення власного капіталу відповідно до П(С)БО 16.

До витрат, що включаються до собівартості будівельно-монтажних робіт, належать витрати, передбачені П(С)БО 16 “Витрати” та П(С)БО 18 “Будівельні контракти”, а також витрати, пов’язані з особливостями технології, організації та управління будівельним виробництвом, контролем за виробничими процесами та якість будівництва.

Таблиця 1 – Класифікація та групування витрат будівельно-монтажних робіт

| Ознака | Види витрат | Характеристика |

| 1 | 2 | 3 |

| За видом діяльності | Витрати основної діяльності | Витрати будівельної організації, пов’язані з виконанням або реалізацією будівельно-монтажних робіт |

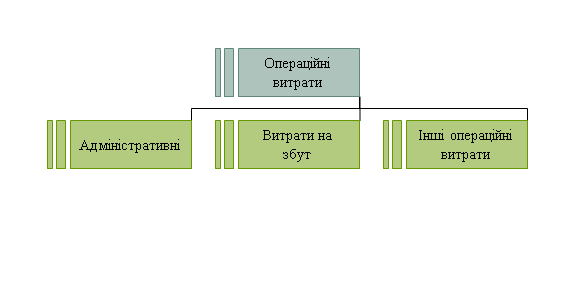

| Витрати операційної діяльності | Витрати основної діяльності та інших видів діяльності будівельної організації, які не є інвестиційною чи фінансовою діяльністю | |

| Витрати звичайної діяльності | Витрати операційної, фінансової та інвестиційної діяльності | |

| За місцем виникнення | Витрати основного виробництва | Витрати структурних підрозділів будівельної організації, які безпосередньо беруть участь у виконанні будівельно-монтажних робіт, включаючи витрати, пов’язані з управлінням, організацією та обслуговуванням будівельного виробництва |

| Витрати допоміжного виробництва | Витрати структурних підрозділів будівельної організації, які забезпечують процес основного виробництва, включаючи витрати, пов’язані з управлінням, організацією та обслуговуванням виробництва | |

| Витрати другорядних виробництв | Витрати структурних підрозділів будівельної організації, що безпосередньо не беруть участь у виконанні будівельно-монтажних робіт, але їх продукція використовується при їх виконанні | |

| За подібністю складу витрат | Елементи витрат | Сукупність однорідних за своїм економічним змістом витрат |

| Статті витрат | Складові будь-якого елемента або кількох елементів | |

| За способом включення | Прямі витрати | Витрати, які безпосередньо пов’язані з виконанням будівельно-монтажних робіт і включаються до виробничої собівартості цих робіт відповідних об’єктів витрат за прямою ознакою |

| Загально виробничі (непрямі) витрати | Непрямі витрати, що пов’язані з управлінням, організацією та обслуговуванням будівельного виробництва, які не можуть бути віднесені безпосередньо до конкретного об’єкта витрат і розподіляються між об’єктами витрат пропорційно до бази розподілу, обраної будівельною організацією самостійно | |

| За доцільністю | Продуктивні витрати | Витрати, передбачені раціональною організацією і технологією виробництва |

| Непродуктивні витрати | Витрати, що виникають через недосконалість організації виробництва, порушення технології тощо | |

| Надзвичайні витрати | Витрати, що виникли внаслідок стихійного лиха, техногенних аварій, надзвичайних подій, а також заходів, пов’язаних із запобіганням та ліквідацією таких наслідків | |

| За ознакою віднесення | Витрати за будівельним контрактом | Витрати на виконання будівельно-монтажних робіт, які безпосередньо пов’язані з виконанням цього контракту (прямі витрати), а також витрати, пов’язані з управлінням, організацією і обслуговуванням будівельного виробництва (загально виробничі витрати) |

| Витрати періоду | Витрати, які неможливо прямо пов’язати з конкретними контрактами (будівельно-монтажними роботами) і, відповідно, з доходами від контрактів (будівельно-монтажних робіт), для отримання яких вони були здійснені |

За ознакою подiбностi витрати поділяються на елементи витрат i статті витрат.

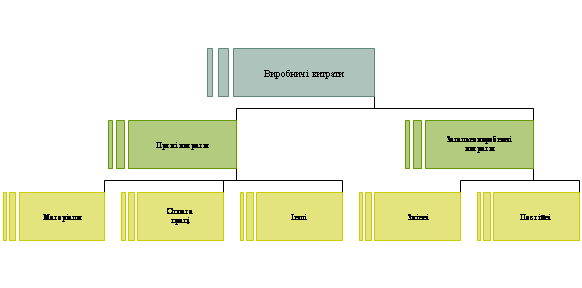

Вiдповiдно до пункту 4 П(С)БО 16 “Витрати”, елементи витрат - це сукупність однорідних за своїм економічним змістом витрат. Витрати операційної дiяльностi будівельної органiзацiї групуються за такими елементами витрат:

- матерiальнi витрати - вартість спожитих сировини, матерiалiв, палива, напiвфабрикатiв та інших ТМЦ, вартість робіт i послуг виробничого характеру, виконаних сторонніми органiзацiями, знос тимчасових (нетитульних) споруд тощо;

- витрати на оплату праці - витрати на основну та додаткову заробітну плату, а також будь які види грошових виплат працівникам (включаючи позаштатних), зайнятим на виконанні БМР i в допоміжних виробництвах будівельної органiзацiї;

- відрахування на соцiальнi заходи - суми нарахованих на фонд оплати праці обов’язкових зборів на пенсійне та соціальне страхування (від непрацездатності, безробіття, нещасного випадку), iншi соцiальнi заходи, передбачені законодавством, а також витрати на додаткове пенсійне страхування та інше додаткове страхування персоналу за рахунок коштів підприємства;

- амортизація - суми амортизаційних відрахувань на основні засоби, нематерiальнi активи й iншi необоротні матерiальнi активи;

- iншi операційні витрати - витрати, що не ввійшли до жодного з вище перелічених елементів витрат.

Таблиця 2 – Групування витрат операційної діяльності за економічними елементами

| Вид елемента | Що входить до складу |

| 1 | 2 |

| Матеріальні витрати | Сировина |

| Вироби підсобного господарства – цегляного цеху | |

| Послуги субпідрядників | |

| Витрати на оплату праці | Заробітна плата штатних працівників, зайнятих на будівельних роботах |

| Заробітна плата позаштатних працівників, зайнятих на будівельних роботах | |

| Надбавки, доплати та компенсації | |

| Відрахування на соціальні заходи | Обов’язкове державне та пенсійне страхування |

| Обов’язкове соціальне страхування з тимчасової втрати працездатності | |

| Обов’язкове соціальне страхування від нещасного випадку на виробництві | |

| Амортизація | Амортизація основних засобів |

| Інші операційні витрати | Послуги зв’язку |

| Витрати на відрядження |

До окремих статей витрат можуть включатися складові будь-якого елемента чи кількох елементів. Вiдповiдно до пункту 11 П(С)БО 16, перелік та склад статей калькулювання собiвартостi робіт підприємство встановлює самостійно.

Групування витрат за економічними елементами здійснюється з метою визначення загальних обсягів використаних матеріальних, трудових й інших виробничих ресурсів, а також органiзацiї контролю за рівнем цих витрат загалом по будiвельнiй органiзацiї.

Склад та економічна характеристика витрат за економічними елементами наведені у таблиці 3.

Таблиця 3 – Склад та характеристика витрат за економічними елементами

| Вид елемента | Склад |

| 1 | 2 |

| Матеріальні витрати | Вартість сировини, матеріалів, комплектуючих тощо |

| Вартість виробів і напівфабрикатів, виготовлених у допоміжних виробництвах | |

| Вартість робіт і послуг виробничого характеру, виконаних сторонніми організаціями | |

| Витрати, пов’язані з використанням природної сировини | |

| Знос тимчасових споруд | |

| Звичайні втрати від недостачі матеріальних цінностей | |

| Витрати на оплату праці | Заробітна плата штатних працівників, зайнятих на будівельних роботах |

| Заробітна плата позаштатних працівників, зайнятих на будівель- | |

| Доплати до тарифних ставок і посадових окладів | |

| Виплати, передбачені законодавством про працю | |

| Виплати, пов’язані з набором робочої сили, підготовкою кадрів | |

| Надбавки, доплати та компенсаційні виплати | |

| Виплати додаткової заробітної плати | |

| Інші грошові виплати, передбачені законодавством | |

| Виплати за особливий характер виконання будівельно-монтажних робіт | |

| Відрахування на соціальні заходи | Обов’язкове державне та пенсійне страхування |

| Обов’язкове соціальне страхування з тимчасової втрати працездатності | |

| Обов’язкове медичне страхування | |

| Обов’язкове соціальне страхування від нещасного випадку на виробництві | |

| Обов’язкове соціальне страхування на випадок безробіття | |

| Індивідуальне (особисте) страхування персоналу, передбачене законодавством | |

| Інші соціальні заходи, передбачені законодавством | |

| Амортизація | Амортизація основних засобів |

| Амортизація нематеріальних активів | |

| Амортизація інших необоротних матеріальних активів | |

| Інші операційні витрати | Інші витрати |

Групування витрат за статтями калькулювання здійснюється з метою планування собiвартостi будівельно-монтажних робіт, органiзацiї бухгалтерського й аналітичного обліку витрат, визначення фактичної собiвартостi робіт.

Склад статей калькулювання виробничої собiвартостi будівельно-монтажних робіт підприємство встановлює вiдповiдно до П(С)БО 16. Тобто всі витрати будівельного підприємства діляться на прямі i загальновиробничi витрати. Виробнича собiвартiсть складається із суми прямих та загальновиробничих витрат.

Таблиця 4 – Структура виробничої собівартості будівельно-монтажних робіт

| Види витрат | Підвиди | Характеристика |

| Прямі витрати | Прямі матеріальні витрати | Вартість будівельних матеріалів, конструкцій і обладнання, готових для встановлення, які безпосередньо належать до конкретного об’єкта |

| Прямі витрати на оплату праці | Усі витрати на оплату праці, безпосередньо пов’язані з будівництвом конкретного об’єкта | |

| Експлуатація будівельних машин і механізмів | Усі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат | |

| Інші прямі витрати | Усі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат | |

| Загальновиробничі витрати | Змінні | Витрати, що змінюються прямо пропорційно зміні обсягу провадження будівельно-монтажних робіт |

| Постійні | Витрати, що є незмінними при зміні обсягу виконання будівельно-монтажних робіт |

У будівництві, відповідно до пункту 15 П(С)БО 16, до складу загальновиробничих витрат включають витрати, пов’язані з управлінням будівельними дільницями, знос основних засобів загально виробничого призначення, витрати на поліпшення технологій та організації будівництва, комунальні витрати, пов’язані з виробничими приміщеннями, витрати на обслуговування виробничого процесу, витрати на охорону праці, техніку безпеки, втрати від браку, а також оплата простоїв.

До надзвичайної діяльності відносять такі операції або події, які відрізняються від звичайної діяльності і не відбуваються часто або регулярно.

До втрат від надзвичайних подій належать невідшкодовані втрати від надзвичайних подій (стихійного лиха, пожеж, землетрусів, техногенних аварій) тощо.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності.

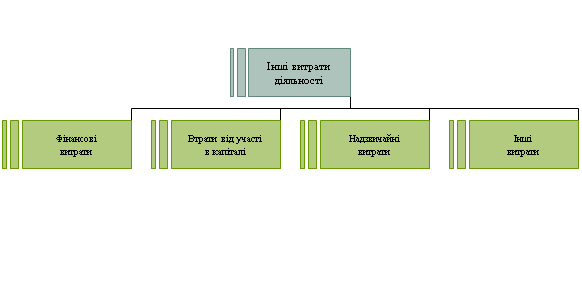

Фінансова діяльність призводить до змін розміру і складу власного і позикового капіталу підприємства.

До фінансових витрат відносять витрати на проценти (по кредитах отриманих, облігаціях випущених, фінансовій оренді) тощо.

До втрат від участі в капіталі належать збитки отримані внаслідок в асоційовані або спільні підприємства, які обліковуються методом участі в капіталі.

До інших витрат відносять собівартістю фінансових інвестицій, необоротних активів та іншого майна підприємства, втрати від неопераційних курсових різниць тощо.

Похожие работы

... : реалізованих фінансових iнвестицiй; реалізованих необоротних активів; реалізованих майнових комплексів; — перевірка правильності розрахунку від’ємних неопераційних курсових різниць; — складання переліку вiдсутнiх первинних документів; — складання переліку витрат, не відображених в обліку; — узагальнення iнформацiї з аудиту витрат; — перевірка Головної книги щодо суттєвості нестандартних ...

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

... ї діяльності підприємство несе відповідні витрати. Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства. Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі. Втрати від участі в капіталі – збитки від інвестицій в асоці ...

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

0 комментариев