Навигация

Синтетичний та аналітичний облік запасів на підприємстві

56435

знаков

3

таблицы

0

изображений

2.2 Синтетичний та аналітичний облік запасів на підприємстві

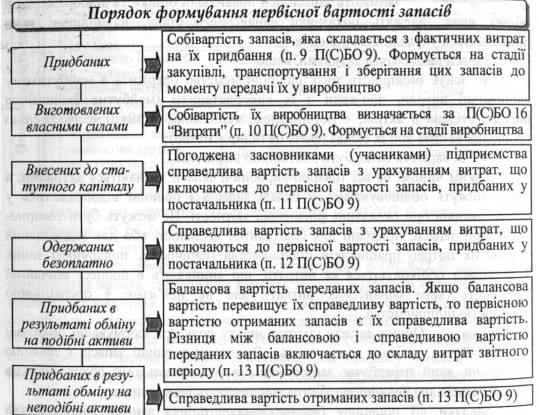

Синтетичний облік наявності та руху запасів на підприємстві, що досліджується, здійснюється в грошовій одиниці України на рахунках обліку запасів за Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій та Інструкцією про його застосування, затвердженим наказом Міністерства фінансів України від 30.11.99 N 291.

Для обліку запасів на підприємстві використовуються рахунки бухгалтерського обліку:

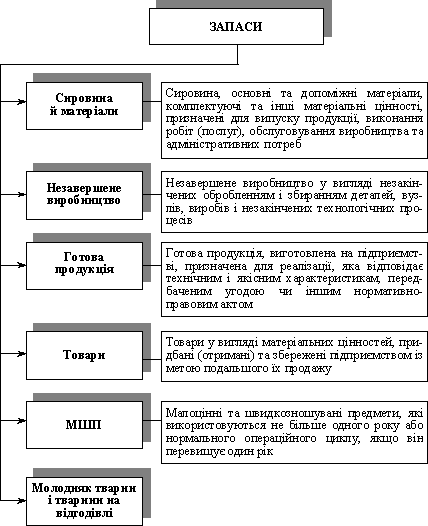

- 20 «Виробничі запаси»,

- 22 «Малоцінні та швидкозношувані предмети»,

- 26 «Готова продукція»,

- 28 «Товари».

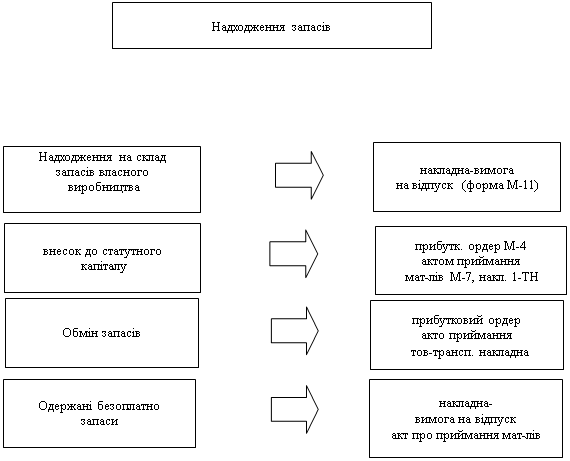

Бухгалтерський облік на позабалансових рахунках здійснюється, зокрема, у разі:

- надходження і використання (повернення) давальницької сировини;

- надходження і реалізації (повернення) запасів на підставі договору комісії (консигнації) та інших подібних цивільно-правових договорів;

- надходження та рух запасів, отриманих від постачальника, і в оплаті яких відмовлено внаслідок порушення договірних зобов'язань (невідповідність асортименту, якості, строкам поставки запасів, технічним умовам тощо) або поломки та псування запасів;

- одержання запасів, які згідно з угодою заборонено використовувати до оплати їх вартості;

- якщо оплачені та прийняті покупцем у підприємства-постачальника запаси на території (на складі, в цеху) останнього тимчасово залишаються у підприємства-постачальника за згодою (зверненням) покупця у зв'язку із відстроченням відвантаження (вивозу, відправки) запасів покупцеві;

- перевищення кількості фактично одержаних запасів над кількістю, зазначеною у видаткових документах постачальника;

- якщо право власності на запаси, що надійшли на підприємство, не переходить до підприємства з інших причин;

- прийняття запасів на відповідальне зберігання;

- виключення з активів запасів, які зіпсовані або наявність яких інвентаризацією не підтверджена та їх відсутність або псування не обґрунтована нормами природного убутку, а рішення щодо відшкодування їх вартості винними особами ще не прийнято.

Запаси, що не є власністю підприємства враховуються на за балансових рахунках:

- 022 „Матеріали, прийняті на переробку”;

- 023 „ Матеріальні цінності на відповідальному зберіганні;

- 024 „ Товари, прийняті на комісію”;

- 025 „Матеріальні цінності доверітеля”;

- 041 „Непередбачені активи”;

- 072 „Невідшкодовані нестачі і витрати від псування”.

На позабалансових рахунках одночасно з відображенням на синтетичних рахунках бухгалтерського обліку відображається надходження і використання бланків суворого обліку (08 – „Бланки суворого обліку”), облік яких ведеться за їх номінальною вартістю, а за їх відсутності - за вартістю, яка визначається відповідно до постанови Кабінету Міністрів України від 27.08.96 N 1009.

Аналітичний облік запасів ведеться у розрізі місць зберігання, матеріально відповідальних осіб та видів запасів. На кожен субрахунок складається окрема відомість до журналу 5. Записи у відомостях вносяться на основі документів, в яких надходження узагальнені за матеріально відповідальними особами, запасами і їх використанням, вибуттям у звітний місяць.

Суми внутрішніх обертів запасів за місяць повинні бути між собою рівними.

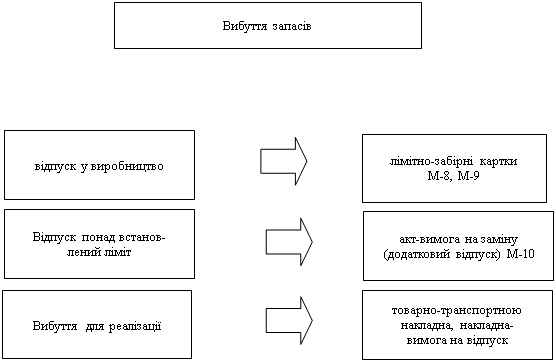

За дебетом рахунків відображається надходження запасів на підприємство, їх до оцінка, за кредитом – витрати на виробництво, переробку, реалізація, уцінка.

У бухгалтерському обліку вартість відпущених у виробництво запасів, незалежно від мети використання, відноситься або на собівартість виробленої продукції, або на витрати звітного періоду. Якщо використані запаси відноситимуться до собівартості виготовленої продукції, застосовується рахунок 23 «Виробництво» та рахунок 91 «Загальновиробничі витрати». Віднесення вартості запасів на рахунок 23 проводиться, якщо їх вартість може бути безпосередньо, без розподілу, на підставі первинних документів уключено до складу собівартості окремих видів продукції чи конкретних робіт.

На субрахунку 201 « Сировина та матеріали» відображають наявність та рух матеріалів, які входять до складу виготовленої продукції, а саме вторинних металів алюмінія, міді, латуні.

Вироби (видливки сталеві, лист сталевий з полімерним покриттям), придбані для подальшого перепродажу, вартість яких не входить в собівартість продукції, відображаються на рахунку 28 «Товари».

На субрахунку 203 «Паливо» враховуєть вартість та рух палива, паливо мастильних матеріалів, придбаних для використання транспортних засобів. На цьому рахунку враховуються також талони на нафтопродукти.

На субрахунку 206 «Матеріали, придбані для переробки» враховуються матеріали, передані в переробку і в подальшому врахуються у складі собівартості виготовлених с них виробів.

На субрахунку 207 «Запасні частини» ведеться облік придбаних запасних частин, готових деталей, узлів, агрегатів, які використовуються для проведення ремонту, заміни зношених частей машин, обладнання, транспортних засобів, інструментів, а також автомобільних шин у запасі та використанні.

На рахунку 209 «Інші матеріали» враховуються відході виробництва (шлак, брухт чорних металів), невиправний брак, бланки суворої звітності (бланки векселів).

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... дальних особах; 2. контроль за дотриманням встановлених підприємством норм запасів, що забезпечує безперебійний випуск продукції (робіт, послуг); 3. безперервна оцінка реальної вартості запасів на складі та проведення аналізу ефективності використання запасів; 4. оптимізація обсягу закупівлі запасів, виявлення резервів зниження витрат, пов'язаних із заготівлею запасів; ...

... цих запасів значно відрізняється від аналогічних запасів, придбаних пізніше). Зміна первісної вартості запасів не є додатковим доходом бюджетної установи. Запаси бюджетних установ обліковують за місцем їх відповідального зберігання (знаходження) та в бухгалтерії. Складський облік запасів та його зв’язок із обліком у бухгалтерії здійснюють у регістрах (книзі чи картках складського обліку запасів ...

0 комментариев