Навигация

Балансова вартість запасів у податковому обліку та п. 5.9

56435

знаков

3

таблицы

0

изображений

1.2 Балансова вартість запасів у податковому обліку та п. 5.9

Згідно з п. 5.9 Закону про податок на прибуток на підприємство покладається обов'язок щокварталу провадити перерахунок балансової вартості придбаних запасів*.

Сутність цього розрахунку полягає в порівнянні даних про наявність запасів на початок і на кінець звітного (податкового) періоду.

Якщо балансова вартість таких запасів на кінець звітного періоду перевищує їх балансову вартість на початок того ж звітного періоду (тобто утворюється приріст балансової вартості), різниця включається до складу валового доходу. У такий спосіб відбувається своєрідна компенсація валових витрат, відображених раніше в момент оприбуткування запасів.

Якщо ситуація протилежна – балансова вартість запасів на кінець звітного періоду менше їх балансової вартості на початок того ж звітного періоду (утворився убуток), різниця потрапляє до валових витрат.

При здійсненні перерахунку слід мати на увазі, що для цілей податкового обліку уцінка (дооцінка) запасів не змінює балансову вартість запасів та валові доходи (валові витрати) платника податків, пов'язані з придбанням таких запасів.

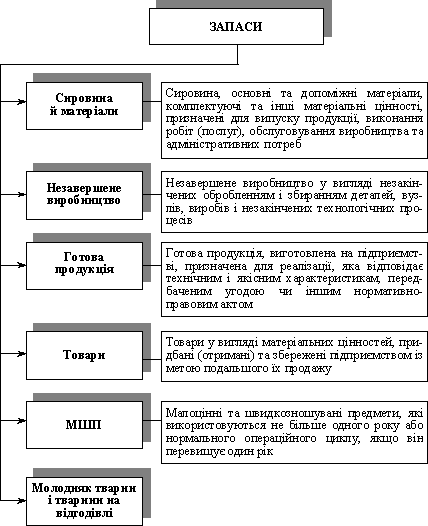

Відповідно до п. 5.9 Закону про податок на прибуток перерахунку підлягають сировина, матеріали, комплектуючі вироби, напівфабрикати, малоцінні та швидкозношувані предмети на складах, у незавершеному виробництві та залишках готової продукції, витрати на придбання і поліпшення яких відносяться до валових витрат. Витрати, стосовно яких установлено відсоткове обмеження щодо включення до валових витрат, беруть участь у перерахунку за п. 5.9 у тій самій сумі, в якій потрапляють до валових.

Результат перерахунку прямо впливає на розмір оподатковуваного прибутку звітного періоду, тому визначити його необхідно без помилок. А орієнтуватися в цій ситуації потрібно на правила П(С)БО 9. Із цим повністю згодні податківці (лист від 27.05.2005 р. № 4807/6/11-1116).

Виробничі підприємства при розрахунку приросту (убутку) балансової вартості запасів у складі незавершеного виробництва та залишках готової продукції враховують лише так звану матеріальну складову. На це вказує ДПАУ в листах від 06.10.2004 р. № 8878/6/15-1116.

Такі витрати як відсотки за фінансовими або товарними кредитами, витрати на сертифікацію, зберігання, страхування (крім страхування ризику транспортування), митні збори не потрібно враховувати у балансовій вартості запасів, і , внаслідок цього, у перерахунку по п.5.9 – их враховують у валових витратах відповідної події.

Немає потреби у проведенні перерахунку за п. 5.9 Закону про податок на прибуток тим підприємствам, що застосовують особливий порядок оподаткування результатів діяльності, здійснюваної за довгостроковим договором (контрактом).

Що стосується малоцінних та швидкозношуваних предметів, а також МНМА (при 100 % нарахуванні амортизації), то вони беруть участь у перерахунку за п. 5.9 тільки до моменту передачі їх в експлуатацію.

1.3 Оцінки запасів при їх вибутті

Згідно з П(С)БО 9 запаси при їх вибутті (відпуску) у виробництво, з виробництва, продажу, іншому вибутті застосовують методи:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості перших за часом надходження запасів (ФІФО);

- нормативних затрат;

- ціни продажу.

Для запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів.

Оцінка відпущених запасів за ідентифікованою собівартістю може застосовуватися підприємством у випадку, якщо запаси не замінюють один одного або відпускаються для виконання спеціальних замовлень і проектів, або їх первісна вартість визначена з ідентифікованої вартості (автомобілі, дорогоцінні метали, дорогоцінне каміння тощо).

Метод оцінки за середньозваженою собівартістю запасів передбачає, що вибуття запасів може оцінюватися такими способами:

1) оцінка за щомісячною середньозваженою собівартістю проводиться щодо кожної одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів;

2) оцінка за періодичною середньозваженою собівартістю запасів проводиться щодо кожної одиниці запасів діленням сумарної вартості залишку таких запасів на дату операції на сумарну кількість запасів на дату операції з їх вибуття.

Оцінка запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надходили на підприємство (відображені у бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю перших за часом надходження запасів.

Метод нормативних затрат при оцінці вибуття запасів базується на застосуванні затверджених підприємством норм витрат на виробництво одиниці продукції (робіт, послуг). Норми розраховуються з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних витрат до фактичних підприємство повинно регулярно аналізувати відхилення від норм та у разі необхідності переглядати встановлені норми.

Оцінка готової продукції (робіт, послуг) за нормативними затратами на дату балансу коригується до фактичної виробничої собівартості.

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього процента торговельної націнки товарів. Цей метод можуть застосовувати (якщо застосування інших методів оцінки вибуття запасів не виправдано) підприємства, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари. Сума торговельної націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотку торговельної націнки. Середній відсоток торговельної націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця і торговельних націнок у продажній вартості одержаних у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця та продажної (роздрібної) вартості одержаних у звітному місяці товарів.

Вартість малоцінних та швидкозношуваних предметів, що передані в експлуатацію, виключається зі складу активів (списується з балансу) з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації і відповідальними особами протягом строку їх фактичного використання.

Запаси відображаються у фінансовій звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації.

Чиста вартість реалізації запасів визначається як очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію.

Перегляд первісної вартості запасів і коригування її до рівня чистої вартості реалізації проводиться, якщо на дату балансу відбулося зменшення величини первісно очікуваних від використання запасів економічних вигод внаслідок зниження їх ціни, зіпсування, застаріння, закінчення терміну зберігання тощо.

1.4 Облік і контроль наявності та руху запасів в місцях їх зберігання та у виробництвіЗапаси на підприємствах зберігаються у спеціалізованих та інших місцях (склади, комори тощо) зберігання. Склади можуть бути загального та спеціалізованого призначення (центральні, проміжні, експедиторські та інші). Організація зберігання запасів на підприємстві здійснюється залежно від виду запасів, технології виробництва, умов постачання, умов збуту тощо.

Для запасів, що не належать підприємству, виділяються окремі місця зберігання від інших запасів.

Кожному складу присвоюють постійний номер, який надалі зазначається на всіх документах при оформленні операцій з руху запасів на даному складі.

Приймання, зберігання, відпуск та облік запасів в місцях їх зберігання здійснює матеріально відповідальна особа.

Керівник підприємства відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" затверджує перелік посадових осіб, яких наділяє правом підписувати документи на отримання та відпуск з місць зберігання запасів, давати дозвіл на вивезення запасів з підприємства та отримання їх від інших підприємств.

При прийманні запасів матеріально відповідальна особа проводить перевірку відповідності запасів асортименту, кількості, вазі, обсягу площі і якості, які зазначені у супровідних документах.

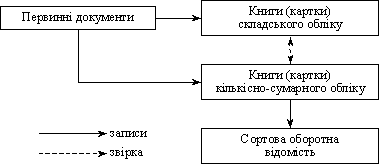

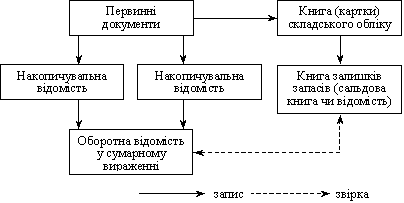

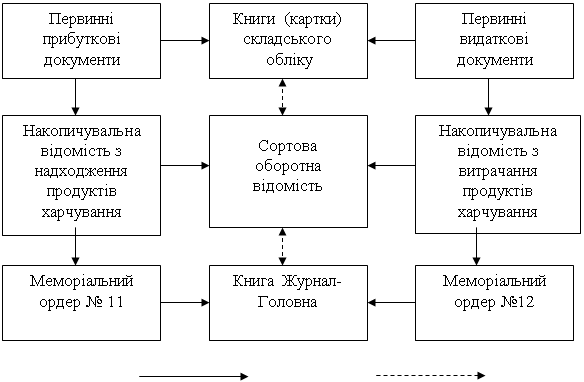

Матеріально відповідальними особами у місцях зберігання запасів ведеться кількісний облік руху запасів (крім підприємств, які застосовують метод ціни продажу).

При застосуванні автоматизованих систем складського обліку наявності та руху запасів підприємство використовує регістри та звіти в електронній формі, що створюються, передаються і оброблюються відповідно до Закону України "Про електронні документи та електронний документообіг" та іншими нормативно-правовими актами.

Бухгалтерська служба відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" забезпечує дотримання правил ведення обліку запасів на складі та в інших місцях зберігання запасів в терміни, встановлені керівником (власником) підприємства.

Перевірка фактичної наявності запасів, їх стану та умов зберігання здійснюється інвентаризацією. Проведення інвентаризації здійснюється відповідно до постанови Кабінету Міністрів України від 28.02.2000 N 419 "Про затвердження Порядку подання фінансової звітності" та Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженої наказом Міністерства фінансів України від 11.08.94 N 69.

Для забезпечення ефективності використання запасів у виробництві здійснюється контроль використання запасів у порядку, в спосіб і строки, визначені керівником (власником) підприємства.

1.5. Нормативно-правова база обліку запасівБухгалтерська служба перевіряє одержані первинні документи за формою і змістом, тобто перевіряється наявність у документі обов'язкових реквізитів, відповідність господарської операції чинному законодавству, логічна ув'язка окремих показників та правильність арифметичних підрахунків, порядок документального оформлення господарських операцій та вимоги до складання документів регламентуються Положенням № 88.

Після перевірки первинних документів складаються облікові регістри аналітичного та синтетичного обліку. Для цього, зокрема, можуть застосовуватися облікові регістри, затверджені наказами Міністерства фінансів України від 29.12.2000 N 356 "Про затвердження Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку" та від 25.06.2003 N 422 "Про затвердження Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку малими підприємствами".

Аналітичний облік запасів ведеться у розрізі місць зберігання, матеріально відповідальних осіб та видів запасів.

Синтетичний облік наявності та руху запасів здійснюється в грошовій одиниці України на рахунках обліку запасів за Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій та Інструкцією про його застосування, затвердженим наказом Міністерства фінансів України від 30.11.99 N 291, за спрощеним Планом рахунків бухгалтерського обліку, затвердженим наказом Міністерства фінансів України від 19.04.2001 N 186.

Порядок відображення суми податку на додану вартість, яка обчислюється при надходженні та вибутті запасів, визначено Інструкцією з бухгалтерського обліку податку на додану вартість, затвердженою наказом Міністерства фінансів України від 01.07.97 N 141 (у редакції наказу Міністерства фінансів України від 24.12.2004 N 818).

Вартість готової продукції, товарів, виробничих запасів тощо, що відвантажені, до переходу від підприємства покупцеві ризиків і вигод, пов'язаних з правом власності на них, а також вартість запасів, які передані підприємством на відповідальне зберігання, комісію, переробку (давальницька сировина), відображаються на окремих субрахунках рахунків обліку відповідних запасів.

Підприємство самостійно визначає свою облікову політику і вибирає форму ведення бухгалтерського обліку з дотриманням принципів, встановлених законодавством.

Ступінь свободи підприємства у формуванні облікової політики обмежений державною регламентацією бухгалтерського обліку, яка надана переліком методик і облікових процедур, серед яких однак припустимі альтернативні варіанти. Вона визначається можливістю вибору конкретних способів оцінки, калькуляції, переліку бухгалтерських рахунків тощо. Отже, облікова політика підприємства - це не просто сукупність способів ведення обліку, обраних відповідно до умов господарювання, але й вибір методики обліку, яка надає можливість використовувати різні варіанти відображення фактів господарського життя в обліку (залежно від поставлених цілей). Іншими словами, облікову політику в широкому розумінні можна визначити як управління обліком, а у вузькому — як сукупність способів ведення обліку (вибір підприємством конкретних методик ведення обліку).

Наказ про облікову політику містить перелік всіх пунктів прийнятої на звітний рік облікової політики. Бажано за кожним пунктом в наказі наводити його нормативне обгрунтування (зазначати, на підставі якого нормативного документа прийняте те чи інше положення про облікову політику).

У широкому розумінні облікова політика підприємства оформлюється системою внутрішньої документації за різними ділянками облікової роботи, її зміст частково розкривається і в установчих документах підприємства.

Складовою частиною організації обліку на підприємстві є перелік документів, що використовуються для первинного відображення господарських операцій, а також перелік облікових регістрів, необхідних для накопичення і систематизації інформації. Перелік документів повинен бути затверджений в наказі або розпорядженні керівника підприємства про облікову політику і може включати:

- робочий план рахунків бухгалтерського обліку, що містить синтетичні та аналітичні рахунки, необхідні для ведення бухгалтерського обліку у відповідності до вимог своєчасності та повноти обліку та звітності;

- форми первинних облікових документів, що застосовуються для оформлення фактів господарської діяльності, за якими не передбачені типові форми первинних облікових документів, а також форми документів для внутрішньої бухгалтерської звітності;

- порядок проведення інвентаризації активів та зобов'язань;

- методи оцінки активів та зобов'язань;

- правила документообігу і технологія обробки облікової інформації;

- порядок контролю за господарськими операціями;

- інші рішення, необхідні для організації бухгалтерського обліку.

Послідовне проведення підприємством прийнятої облікової політики є одним з найважливіших завдань бухгалтерського обліку.

При формуванні облікової політики передбачається майнова відокремленість і безперервність діяльності підприємства, послідовність застосування облікової політики, а також тимчасова визначеність фактів господарської діяльності. Облікова політика повинна відповідати вимогам повноти, обачності, привалювання змісту над формою, послідовності, безперервності, періодичності та іншим вимогам, передбаченим ЗУ "Про бухгалтерський облік та фінансову звітність в Україні".

Облікова політика є сукупністю конкретних елементів організації бухгалтерського обліку, які визначаються підприємством на підставі загальноприйнятих правил.

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... дальних особах; 2. контроль за дотриманням встановлених підприємством норм запасів, що забезпечує безперебійний випуск продукції (робіт, послуг); 3. безперервна оцінка реальної вартості запасів на складі та проведення аналізу ефективності використання запасів; 4. оптимізація обсягу закупівлі запасів, виявлення резервів зниження витрат, пов'язаних із заготівлею запасів; ...

... цих запасів значно відрізняється від аналогічних запасів, придбаних пізніше). Зміна первісної вартості запасів не є додатковим доходом бюджетної установи. Запаси бюджетних установ обліковують за місцем їх відповідального зберігання (знаходження) та в бухгалтерії. Складський облік запасів та його зв’язок із обліком у бухгалтерії здійснюють у регістрах (книзі чи картках складського обліку запасів ...

0 комментариев