Навигация

ДОНЕЦЬКИЙ ЕКОНОМІКО-ГУМАНІТАРНИЙ ІНСТИТУТ

КАФЕДРА ОБЛІКУ ТА АУДИТУ

КУРСОВА РОБОТА

З ДІСЦИПЛІНИ «ОРГАНІЗАЦІЯ ОБЛІКУ»

НА ТЕМУ «ОБЛІК ЗАПАСІВ»

Донецьк

ЗМІСТ

ВСТУП

1. ОБЛІК ЗАПАСІВ

1.1 Економічна сутність запасів, їх класіфікація

1.2 Балансова вартість запасів у податковому обліку та п. 5.9

1.3 Оцінки запасів при їх вибутті

1.4 Облік і контроль наявності та руху запасів в місцях їх зберігання та у виробництві

1.5 Нормативно-правова база обліку запасів

2. ПРАКТИЧНІ АСПЕКТИ ОБЛІКУ ЗАПАСІВ

2.1 Характеристика діяльності підприємства ТОВ „БіК” та його облікова політика

2.2 Синтетичний та аналітичний облік запасів на підприємстві

2.3 Організація документообігу на підприємстві

ВИСНОВОК

Список використаної літератури

Додатки

ВСТУП

В даній роботі поставлена мета, розкрити систему обліку запасів на підприємстві. Для досягнення поставленої мети в роботі вирішуються наступні завдання:

- розкрити нормативно-правову базу обліку в Україні;

- розглянути класифікацію запасів, порядок формування вартості запасів, методи оцінки запасів при вибутті,

- розглянути відображення балансова вартість запасів у податковому обліку,

- представити характеристику діяльності підприємства;

- представити документальне оформлення руху запасів;

- розкрити облік запасів підприємства.

Робота підготовлена на базі нормативно-правових актів, що регулюють облік запасів, спеціальних літературних джерел, а також матеріалів ТОВ „БіК”.

У роботі використані сучасні методи бухгалтерського обліку запасів на підприємстві.

Актуальність темі „Облік запасів” обумовлено тим, що підприємства й фізичні особи, які здійснюють підприємницьку діяльність, повинні знати порядок оформлення руху запасів, порядок формування собівартості виробленої продукції, методи оцінки запасів при вибутті за для результативності своєї діяльності та оптимізації використання власних запасів.

1. ОБЛІК ЗАПАСІВ

1.1 Економічна сутність запасів, їх класифікація

Методологічні принципи формування інформації про запаси та розкриття її у фінансовій звітності регулюються П(С)БО 9.

Так, відповідно до п. 4 цього П(С)БО як запаси розглядаються активи, які:

– утримуються для подальшого продажу за умов звичайної господарської діяльності;

– перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

– утримуються для споживання при виробництві продукції, виконання робіт і надання послуг, а також управління підприємством.

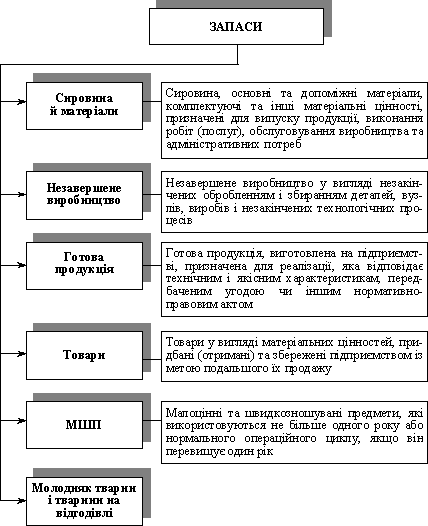

Бухгалтерський облік відносить до запасів (п.6 П(С)БО 9:

-сировину, основні та допоміжні матеріалі, комплектуючі вироби та інші матеріальні цінності, призначені до виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва та адміністративних потреб;

- незавершене виробництво у вигляді незакінчених та незібраних деталей, вузлів та незакінчених технологічних процесів. Таке виробництво на підприємствах, виконуючих роботи и надаючи послуги, складається з витратна виконання незавершеного виробництва робот (послуг), з яких ще не визнано доходу;

- готову продукцію, виготовлену на підприємстві, призначену для продажу, яка відповідає технічним та якісним характеристикам, передбаченим договором або іншими нормативно-правовими актами;

- товари у вигляді матеріальних цінностей, які придбані (отримані) та утримуються підприємством для продажу;

- малоцінні та швидкозношувані предмети, які використовуються не більше одного року або на протязі нормального операційного циклу, якщо він не більше року;

- поточні біологічні активи, якщо вони оцінюються згідно з цього стандарту, а також сільськогосподарська продукція і продукція лісного господарства після її первинного визнання.

Запаси визнаються активом, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, і їх вартість може бути достовірно визначено.

Для облаку запасів призначено рахунки бухгалтерського обліку:

- 20 «Виробничі запаси»,

- 22 «Малоцінні та швидкозношувані предмети»,

- 25 «Напівфабрикати»,

- 26 «Готова продукція»,

- 28 «Товари».

Запаси, що не є власністю підприємства, обліковуються за балансом на субрахунках: 022 «Матеріали, прийняті для переробки» і 023 «Матеріальні цінності на відповідальному зберіганні».

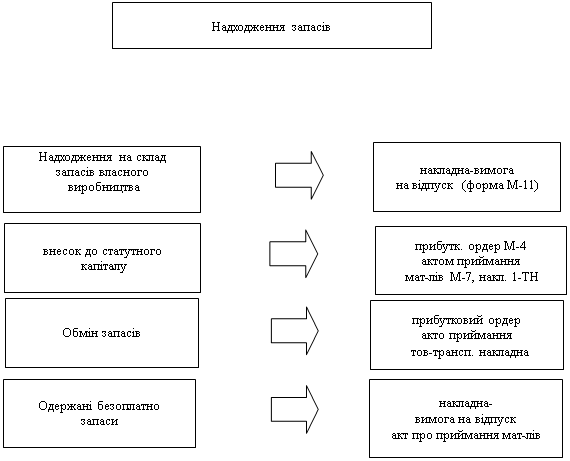

Запаси на підприємство можуть надходити в результаті:

– придбання за плату;

– виготовлення власними силами підприємства;

– внесення до статутного капіталу підприємства;

– безоплатного отримання;

– обміну (на подібні та неподібні активи);

– інших надходжень (від ліквідації основних засобів, списання малоцінних необоротних матеріальних активів, отриманих у процесі капітального ремонту, відходів виробництва тощо).

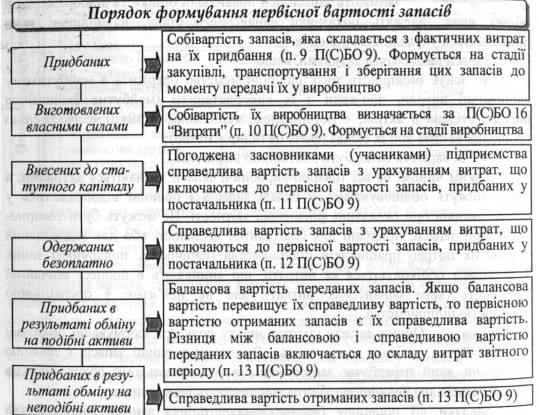

Порядок формування первісної вартості запасів відображено в таблиці 1.1.

Таблиця 1.1

Порядок формування первісної вартості запасів

| Спосіб надходження запасів | Як визначається первісна вартість запасів | Якою нормою П(С)БО регулюється |

| Придбані за плату | Складається із: – сум, що сплачуються відповідно до договору постачальнику (продавцю), за вирахуванням непрямих податків; – сум ввізного мита; – сум непрямих податків у зв'язку з придбанням запасів, що не відшкодовуються підприємству; – транспортно-заготівельних витрат (ТЗВ), що є витратами на заготівлю запасів, оплату тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати на страхування ризиків транспортування запасів; – інших витрат, безпосередньо пов'язаних із придбанням запасів і доведенням їх до стану, в якому вони придатні для використання із запланованою метою. До таких витрат, зокрема, відносяться прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства на доопрацювання та підвищення якісно-технічних характеристик запасів. Якщо на момент оприбуткування запасів неможливо достовірно визначити їх первісну вартість, такі запаси можуть оцінюватися і відображатися за справедливою вартістю* з подальшим коригуванням до первісної вартості | П. 9 П(С)БО 9 |

| Виготовлені власними силами | Дорівнює виробничій собівартості запасів, що визначається згідно з П(С)БО 16 | П. 10 П(С)БО 9 |

| Унесені до статутного капіталу | Відповідає погодженій із засновниками (учасниками) справедливій вартості* запасів з урахуванням витрат, передбачених п. 9 П(С)БО 9 | П. 11 П(С)БО 9 |

| Отримані безоплатно | Відповідає справедливій вартості запасів* з урахуванням витрат, передбачених п. 9 П(С)БО 9 | П. 12 П(С)БО 9 |

| Отримані в результаті обміну на подібні запаси | Дорівнює балансовій вартості переданих запасів. Якщо балансова вартість переданих запасів перевищує їх справедливу вартість*, то первісна вартість отриманих запасів визначається на рівні справедливої вартості. Різниця, що утворилася, включається до складу витрат звітного періоду | П. 13 П(С)БО 9 |

| Отримані в результаті обміну на неподібні запаси | Відповідає справедливій вартості* отриманих запасів | П. 13 П(С)БО 9 |

| * Під справедливою вартістю П(С)БО 19 розуміє: – для готової продукції та товарів – ціну реалізації за вирахуванням витрат на реалізацію та суми надбавки (прибутку) виходячи з надбавки (прибутку) для аналогічної готової продукції та товарів; – для незавершеного виробництва – ціну реалізації готової продукції за вирахуванням витрат на завершення, реалізацію та надбавки (прибутку), розрахованої за розміром прибутку аналогічної готової продукції; – для матеріалів – відновну вартість (сучасну собівартість придбання). | ||

Якщо запаси доставляються власним транспортом, такі транспортні витрати включаються до первісної вартості запасів. На це звертає увагу Мінфін у листі від 14.03.2005 р. № 31-04200-30-10/3778.

Відповідно до П(С)БО 9 до первісної вартості запасів не включаються:

– наднормативні втрати і нестачі запасів;

– проценти за користування позиками;

– витрати на збут;

– загальногосподарські та інші подібні витрати, безпосередньо не пов'язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання із запланованою метою.

Названі витрати включаються до складу витрат того періоду, в якому їх було здійснено (встановлено), із відображенням їх суми у Звіті про фінансові результати (форма № 2).

Первісна вартість запасів у бухгалтерському обліку не змінюється.

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... дальних особах; 2. контроль за дотриманням встановлених підприємством норм запасів, що забезпечує безперебійний випуск продукції (робіт, послуг); 3. безперервна оцінка реальної вартості запасів на складі та проведення аналізу ефективності використання запасів; 4. оптимізація обсягу закупівлі запасів, виявлення резервів зниження витрат, пов'язаних із заготівлею запасів; ...

... цих запасів значно відрізняється від аналогічних запасів, придбаних пізніше). Зміна первісної вартості запасів не є додатковим доходом бюджетної установи. Запаси бюджетних установ обліковують за місцем їх відповідального зберігання (знаходження) та в бухгалтерії. Складський облік запасів та його зв’язок із обліком у бухгалтерії здійснюють у регістрах (книзі чи картках складського обліку запасів ...

0 комментариев