Навигация

Відображення операцій з обліку руху готової продукції на рахунках бухгалтерського обліку

39354

знака

6

таблиц

2

изображения

5. Відображення операцій з обліку руху готової продукції на рахунках бухгалтерського обліку

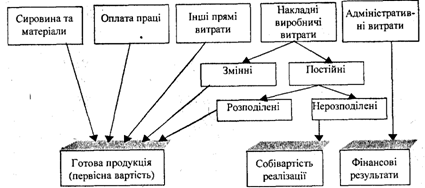

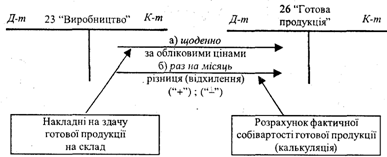

Для синтетичного обліку готової продукції призначено активний рахунок № 26 "Готова продукція". На дебеті цього рахунка відображається надходження готової продукції власного виробництва на склад за фактичною виробничою собівартістю; на кредиті - відпуск готової продукції за фактичною виробничою собівартістю. Залишок є тільки дебетовим і показує фактичну виробничу собівартість готової продукції на кінець звітного періоду.

Операція «оприбутковано на складі готову продукцію» відображається по дебету на рахунку 26 «Готова продукція» та по кредиту на рахунку 23 «Виробництво». Якщо в складі є серед готової продукції напівфабрикати власного виробництва, призначені для реалізації на сторону то це відображається по дебету на рухкнку 26 «Готова продукція» та по кредиту на рахунку 25 «Напівфабрикати».

Сума дооцінки готової продукції відображається по дебету на рухунку 26 «Готова продукція» по кредиту на субрахунку 423 «Дооцінка активів».

Якщо при інвентаризації виявлено лишки готової продукції, то ця операція відображається на дебеті рахунку 26 «Готова продукція» та кредиті 719 «Інші доходи від операційної діяльності».

Якщо готова продукція даного виробництва повністю використовується на самому підприємстві, то вона може враховуватися на субрахунку № 201 "Сировина і матеріали" або інших залежно від призначення цієї продукції:

дебет рахунку 20 «Виробничі запаси» та кредит рахунку 26 «Готова продукція».

Якщо оприбутковано малоцінні швидкозношувані предмети як готову продукцію, призначену для власних потреб, то це буде відображено кореспонденцією рахунків: дебет 22 «Малоцінні та швидкозношувані предмети» кредит 26 «Готова продукція».

Якщо готову продукцію використано для внутрішніх потреб цехів то це відобразиться по дебету рахунку 23 «Виробництво» та кредиту рахунку 26 «Готова продукція».

Вартість готової продукції, виданої зі складу підзвітній особі буде відображено: дебет 372 «Розрахунки з підзвітними особами» та кредит 26.

Виявлено під час інвентаризації недостачу готової продукції, яку віднесено на винну особу – відображається за дебетом на рахунку 375 «Розрахунки за відшкодуванням завданих збитків» та кредитом рахунку 26.

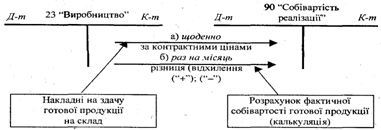

Списано собівартість реалізованої готової продукції: Дебет 901 «Собівартість реалізованої готової продукції» Кредит 26. Наприкінці звітного періоду рахунок 901 закривається і сума на ньому по кредиту списується на дебет рахунку 79 «Фінансові результати». У випадку, коли підприємства для узагальнення інформації про витрати застосовують тільки рахунки класу 8, операцію «Списано на фінансові результати первісну вартість готової продукції» буде відображено по дебету на рахунку 791 «Результат основної діяльності» та по кредиту на рахунку 26 «Готова продукція».

«Списано витрати, пов’язані зі знеціненням (уцінкою) готової продукції» відображається по дебету 946 «Втрати від знецінення запасів» та по кредиту 26.

«Списано недостачу готової продукції, що виявлена в процесі її збереження та реалізації», якщо на час встановлення недостачі винуватця не визначено, відобразимо по дебету 947 «Нестачі і втрати від псування цінностей» та кредиту 26 «Готова продукція».

Операція «Списано на інші витрати операційної діяльності вартість готової продукції » буде відображени по дебету 949 «Інші витрати операційної діяльності» та кредиту 26 «Готова продукція».

Якщо підприємство не використовує рахунки класу 9, то відобразимо суму витрат від знецінення запасів, псування цінностей; списано готову продукцію, непридатну для продажу; проведену уцінку готової продукції, яка втратила свої первісні якості, по дебету 84 «Інші операційні витрати» та по кредиту 26 «Готова продукція».

«Використано готову продукцію для адміністративних потреб» відображається по дебету 92 «Адміністративні витрати» та кредиту рахунку 26.

«Використано готову продукцію для позавиробничих потреб» - дебет 93 «Витрати на збут» та кредит 26 «Готова продукція».

Списано первісну вартість готової продукції, втраченої внаслідок стихійного лиха (повеней, землетрусів, граду тощо), у результаті техногенних катастроф і аварій, інших надзвичайних подій дебет рахунку 99 «Надзвичайні витрати» та кредит рахунку 26 «Готова продукція».

У зв'язку з реалізацією продукції підприємство здійснює витрати, пов'язані з вивезенням цієї продукції своїм транспортом. Ці витрати відносяться за рахунок підприємства і включаються до складу витрат, на збут. Запис в обліку такий:

Дебет рахунка № 93 "Витрати на збут"

Кредит рахунка № 63 "Розрахунки з постачальниками та підрядниками".

Рахунок № 93 "Витрати на збут" призначений для обліку інформації про витрати, пов’язані з реалізацією продукції (робіт, послуг).

Позавиробничі витрати відображаються в обліку в кореспонденції за такими рахунками: Дебет рахунка № 93 "Витрати на збут"

Кредит рахунка № 201 "Сировина і матеріали"

Кредит рахунка № 66 "Розрахунки по оплаті праці"

Кредит рахунка № 65 "Розрахунки по страхуванню"

Кредит субрахунка № 372 "Розрахунки з підзвітними особами"

Кредит рахунка № 68 "Розрахунки за іншими операціями" та ін.

Позавиробничі витрати, враховані на дебеті рахунка № 93, щомісяця списуються у частці реалізації продукції в дебет рахунка № 79 Фінансові результати" записом: Дебет рахунка № 79 "Фінансові результати" Кредит рахунка № 93 "Витрати на збут".

На рахунку № 79 "Фінансові результати" узагальнюється інформація про фінансові результати підприємства від звичайної діяльності та надзвичайних подій.

ПРАКТИЧНЕ ЗАВДАННЯ

Задача 1.

В січні виробниче підприємство випустило з виробництва і здало на склад 600 виробів. Сума прямих виробничих витрат склала 4100 грн. Накладні виробничі витрати – 1800 грн. Адміністративні витрати – 3400 грн. Витрати на збут: матеріали на упаковку – 800 грн., заробітна плата робочим – 400 грн., відрахування органам соціального страхування (розрахувати за діючими ставками), сплачено рахунок АТП за доставку продукцію покупцям – 900 грн., в т.ч. ПДВ.

Відвантажено покупцям 400 виробів за ціною 42 грн. за одиницю.

Відобразити операції на рахунках, визначити результат від реалізації продукції.

Рішення.

Первісна вартість виробів-собівартість готової продукції (600 виробів) складається з прямих і накладних (за відповідними пропорціями) виробничих витрат: 4100+1800=5900 грн. Для 400 виробів собівартість складе приблизно 5900/600*400=3933 грн..

Адміністративні витрати і витрати на збут не включаються до собівартості продукції. Відрахування з заробітної плати робітникам збуту становить 38,5 % та включається до загальної суми витрат на збут: 400*0,385=154 грн. Безпосередньо до витрат на збут відносимо суму за доставку продукції без ПДВ: 900/6*5= 750 грн.

Покупцеві буде пред’явлено рахунок на суму 42*400=8400 грн. (вважаємо, що не включається ПДВ – не вказано в умовах задачі).

Кореспонденцію рахунків по операціях зведено в Таблицю 1.

Таблиця 1.

Журнал обліку господарських операцій за січень

| № п/п | Назва операції | Сума | Рахунок | |

| Дебет | Кредит | |||

| 1. | Здано на склад готову продукцію | 5900 | 26 | 23 |

| 2. | Адміністративні витрати | 3400 | 92 | 64 |

| 3. | Витрати на матеріали для упаковки | 800 | 93 | 64 |

| 4. | Нараховано заробітну плату робочим збуту | 400 | 93 | 66 |

| 5. | Проведено нарахування на заробітну плату робочим збуту 38,5%: 400*0,385=154 грн. | 154 | 93 | 65 |

| 6. 6а | Акцептовано рахунок за доставку продукції Нараховано ПДВ | 750 150 | 93 64 | 64 63 |

| 7. | Сплачено за доставку продукції | 900 | 64 | 31 |

| 8. | Відвантажено покупцям готову продукцію в кількості 400 одиниць | 3933 | 90 | 26 |

| 9. | Пред’явлено рахунок на готову продукцію на суму 42*400=8400 грн. | 8400 | 36 | 70 |

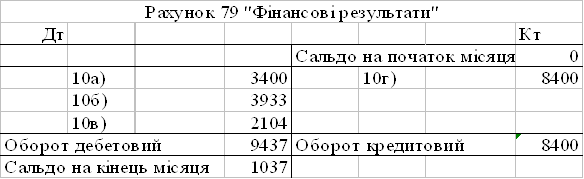

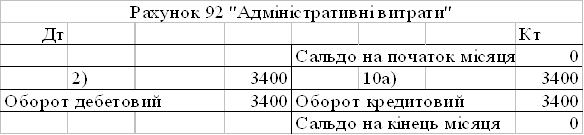

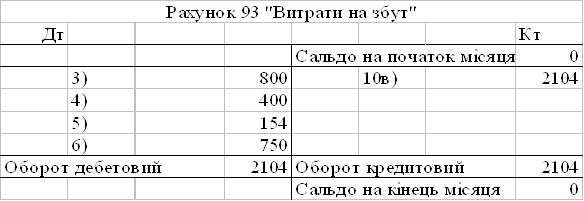

| 10. 10а 10б 10в 10г | Фінансові результати: списано адміністративні витрати списано собівартість списано витрати на збут дохід від реалізації | 3400 3933 2104 8400 | 79 79 79 70 | 92 90 93 79 |

| 11. | Непокритий збиток | 1037 | 79 | 44 |

Якщо підприємство є платником ПДВ, то додається операція

9а) Нараховано ПДВ у сумі 8400/6=1400 грн. дебет рахунку 70 кредит рахунку 64.

Крім того, дохід від реалізації буде становити 8400-1400=7000грн. Відповідно, непокритий збиток дорівнюватиме 2437 грн.

Відобразимо операції на рахунках у вигляді Т-моделей:

На жаль, у січні підприємство відпрацювало зі збитком 1037 грн. Враховуючи залишок на складі 200 виробів за собівартістю приблизно 1966,5 грн., при реалізації їх за ціною 42 грн. за одиницю у наступному місяці можливе одержання прибутку.

Задача 2.

Виробниче підприємство відвантажило 1000 од. готових виробів за ціною 36 грн. за одиницю. Фактична собівартість одиниці – 25 грн. Оплата отримана пізніше. Відобразити операції на рахунках підприємства – продавця та підприємства – покупця.

Рішення.

Кореспонденцію рахунків по операціях для підприємства-продавця показано в Таблиці 2, для підприємства-покупця – в Таблиці 3. В умовах не сказано про те, чи є підприємство платником ПДВ. Вважаємо, що у ціну одиниці виробів 36 грн. включено ПДВ у розмірі 36/6=6 грн.

Таблиця 2.

Кореспонденція рахунків по операціях для підприємства-продавця

| № п/п | Назва операції | Сума | Рахунок | |

| Дебет | Кредит | |||

| 1. | Відвантажено покупцям готову продукцію в 25*1000=25000 грн. | 25000 | 90 | 26 |

| 2. | Пред’явлено рахунок на готову продукцію на суму 36*1000=36000 грн. У т.ч. ПДВ на суму 6000 грн. | 36000 6000 | 36 70 | 70 64 |

| 3. | Отримано на рахунок плату за продукцію | 36000 | 31 | 36 |

Таблиця 3.

Кореспонденція рахунків по операціях для підприємства-покупця

| № п/п | Назва операції | Сума | Рахунок | |

| Дебет | Кредит | |||

| 1. | Акцептовано рахунок від постачальника на суму 36000 грн. У т.ч. ПДВ на суму 6000 грн. | 36000 6000 | 20 64 | 63 63 |

| 2. | Погашено заборгованість перед постачальником шляхом перерахування коштів з рахунку | 36000 | 63 | 31 |

Задача 3.

Підприємство уклало договір на поставку готової продукції на умовах передоплати. 10.12. перераховано 12000 грн., в т.ч. ПДВ. Собівартість готової продукції – 7000 грн.

Відобразити операції на рахунках підприємства – продавця та підприємства – покупця.

Рішення.

Кореспонденцію рахунків по операціях для підприємства-продавця показано в таблиці 4, для підприємства-покупця – в Таблиці 5.

Таблиця 4.

Кореспонденція рахунків по операціях для підприємства-продавця

| № п/п | Назва операції | Сума | Рахунок | |

| Дебет | Кредит | |||

| 1. | Отримано передоплату від покупця 12000 грн. в т.ч. ПДВ 2000 грн. | 10000 2000 | 31 31 | 681 64 |

| 2. | Відвантажено покупцю готову продукцію собівартістю 7000 грн. | 7000 | 90 | 26 |

| 3. | Списано отриманий аванс на суму 10000 грн. (12000 без ПДВ 2000 грн.) | 10000 | 681 | 70 |

Таблиця 5.

Кореспонденція рахунків по операціях для підприємства-покупця

| № п/п | Назва операції | Сума | Рахунок | |

| Дебет | Кредит | |||

| 1. | Внесено з рахунку передоплату на 12000 грн. | 12000 | 371 | 31 |

| 2. | Оприбутковано на склад запаси від постачальника на суму 12000 грн., в т.ч. ПДВ 2000 грн. | 10000 2000 | 20 64 | 371 371 |

Задача 4.

Виробниче підприємство реалізує продукцію власного виробництва в кількості 400 шт. Фактична собівартість одиниці – 220 грн., продукція реалізується з прибутком 15%. Ставка акцизного збору – 30%.

Відобразити операції на рахунках підприємства, якщо відвантаження відбулося 10.11., а оплата – 15.11.

Рішення.

Виходячи з відомої собівартості, обчислюємо ціну одиниці продукції і 400 одиниць з урахуванням прибутку:

220*(100+15)/100=253 (грн);

253*400=101200 (грн).

Якщо ставка акцизного збору становить 30 %, то ціна одиниці продукції з урахуванням акцизного збору і сума акцизного збору з одиниці продукції відповідно становить:

253/(100-30)*100=361,43 (грн);

361,43-253=108,43 (грн).

Собівартість 400 одиниць дорівнює:

220*400=88000 (грн.),

Дохід від продажу і загальна сума акцизного збору відповідно становить:

361,43*400=144572 (грн);

108,43*400=144572-101200=43372 (грн).

Для повної формули ціни ми повинні додати ще величину ПДВ, але в задачі немає інформації про те, чи є підприємство платником цього податку, тому його не враховуємо.

Кореспонденції рахунків за період 10-15.11:

Відпущено продукцію зі складу Дт 90 Кт 26 88000

Пред’явлено рахунок покупцеві Дт 36 Кт 70 144572

Нараховано акцизний збір Дт 70 Кт 64 43372

Отримано на рахунок оплату за продукцію Дт 31 Кт 36 44572

При врахуванні ПДВ покупцеві був би пред’явлений рахунок на 173486,4 грн, у тому числі 20 % ПДВ від 144572 грн – 28914,4 грн:

Відпущено продукцію зі складу Дт 90 Кт 26 88000

Пред’явлено рахунок покупцеві Дт 36 Кт 70 173486

Нараховано акцизний збір Дт 70 Кт 64 43372

Нараховано ПДВ Дт 70 Кт 64 28914

Отримано на рахунок оплату за продукцію Дт 31 Кт 36 173486.

В кінці звітного періоду рахунок 90 і рахунок 70 будуть закриті через списання сум на них на рахунок 79, а з нього на рахунок 44 «нерозподілений прибуток»

без урахування ПДВ:

Списано собівартість на фінансові результати Дт 79 Кт 90 88000

Списано дохід від реалізації на фінансові результати Дт 70 Кт 79 101200

Відображено фінансовий результат

в нерозподіленому прибутку Дт 79 Кт 44 13200;

з урахуванням ПДВ:

Списано собівартість на фінансові результати Дт 79 Кт 90 88000

Списано дохід від реалізації на фінансові результати Дт 70 Кт 79 101200

Відображено фінансовий результат

в нерозподіленому прибутку Дт 79 Кт 44 13200.

Задача 5.

Вихідні дані – задача 4.

Відобразити операції на рахунках підприємства, якщо відвантаження відбулося 25.11., а оплата – 22.11.

Рішення.

Використовуємо розрахунки з задачі 4.

Кореспонденції рахунків за період 22-25.11 в журналі господарських операцій без урахування ПДВ:

| № п/п | Назва операції | Сума | Рахунок | |

| Дебет | Кредит | |||

| 1. | Отримано передоплату від покупця 144572 грн., в т.ч. акцизний збір 43372 грн. | 144572 43372 | 31 681 | 681 64 |

| 2. | Відвантажено покупцям готову продукцію собівартістю 88000 грн. | 88000 | 90 | 26 |

| 3. | Списано отриманий аванс на суму 144572 грн. (без суми акцизного збору 43372 грн.) | 101200 | 681 | 70 |

В кінці звітного періоду рахунок 90 і рахунок 70 будуть закриті через списання сум на них на рахунок 79, а з нього на рахунок 44 «нерозподілений прибуток»

без урахування ПДВ:

Списано собівартість на фінансові результати Дт 79 Кт 90 88000

Списано дохід від реалізації на фінансові результати Дт 70 Кт 79 101200

Відображено фінансовий результат

в нерозподіленому прибутку Дт 79 Кт 44 13200.

При порівнянні задач 4 і 5 бачимо, що фінансовий результат буде однаковий незалежно від того, у якому порядку відбуваються операції «відвантажено продукцію покупцеві» та «отримано плату за продукцію».

ВИСНОВКИ

Для управління готовою продукцією інформація повинна формуватися щодо стану запасів готової продукції на складі, своєчасності і правильності її оприбуткування, забезпечення зберігання, своєчасного відвантаження, а також щодо виконання обов’язків за поставками продукції споживачам, тобто керівництво підприємства повинно бути забезпечене інформацією про наявність та рух готової продукції по місцям зберігання і матеріально відповідальної особи.

Основними завданнями обліку готової продукції на підприємствах в системі організації є: систематичний контроль за випуском готової продукції, станом її запасів і збереження на складах, обсягом виконаних робіт та послуг, вчасному і правильному документальному оформленню відвантаженої і відпущеної продукції; контроль за виконанням плану договорів-поставок за обсягом та асортиментом реалізованої продукції, організацією розрахунку з покупцями; вчасному і достовірному визначенні результатів від реалізації продукції та її облік. Виконання цих задач залежить від ритмічності роботи підприємства, правильної організації збуту та складського господарства, вчасного документального оформлення господарських операцій.

Аналітичний облік готової продукції на підприємствах ведеться за місцями її зберігання та окремими видами у натуральних, умовно-натуральних і вартісних показниках. В кінці місяця за даними аналітичного обліку витрат на виробництво визначається фактична собівартість готової продукції.

Основним джерелом облікової інформації є документація. Кожну господарську операцію потрібно попередньо зареєструвати в документах, дані яких є в подальшому єдиною підставою для відображення її в бухгалтерському обліку. Розмір і склад засобів може змінюватись під впливом причин, які неможливо відобразити документально, що призводить до розбіжностей даних обліку з діяльністю. До таких причин належать: природні причини (усихання, випаровування, утрушування), помилки в обліку (описи в первинних документах, похибки арифметичних підрахунків), неточності при прийманні та відпуску засобів у результаті помилок ваговимірювальних приладів, навмисні дії посадових і матеріально відповідальних осіб (розкрадання, обважування, обмірювання). Ці розбіжності між показниками обліку і дійсною наявністю коштів можуть бути виявлені під час інвентаризації. Інвентаризація є інструментом дослідження економічної реальності. Вона дозволяє перевіряти достовірність документального оформлення господарських операцій, їх відображення в бухгалтерському обліку.

В практичній частині роботи при рішенні задач розглянуто розрахунок собівартості готової продукції, визначення ціни готової продукції з урахуванням непрямих податків, показано облік реалізації готової продукції на бухгалтерських рахунках.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Билуха Н. Т. Теория бухгалтерского учета. Учебник – К.: КНЕУ, 2000 – 692 с.

2. Бутинець Ф.Ф. Теорія бухгалтерського обліку: підручник для студентів вузів спеціальності 7.050106 «Облік і аудит» / Вид 2-ге, доп і перероб. – Житомир: ЖИТІ, 2000. – 640 с.

3. Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16 липня 1999р. № 996-XIV. Національні положення (стандарти) бухгалтерського обліку. Нормативна база. Нова редакція. – Х.: Курсор, 2008. – с. 3-13.

4. Лишиленко О.В. Бухгалтерський облік: Підручник. – 2-ге вид., перероб.і доп. – Київ: Вид-во «центр навчальної літератури», 2006. – 659 с.

5. Організація бухгалтерського обліку: Підруч. для студ. спец. Облік і аудит вищ. навч. закл. / За ред. проф. Ф. Ф. Бутинця. - 3 тє вид.,доп. і перероб. - Житомир: ПП Рута , 2002. - 592 с.

6. Положення (стандарти) бухгалтерського обліку «Загальні вимоги до фінансової звітності». Національні положення (стандарти) бухгалтерського обліку. Нормативна база. Нова редакція. – Х.: Курсор, 2008. – с. 14-20.

7. Положення (стандарти) бухгалтерського обліку 9 «Запаси». Національні положення (стандарти) бухгалтерського обліку. Нормативна база. Нова редакція. – Х.: Курсор, 2008. – с. 86-94.

8. Положення (стандарти) бухгалтерського обліку 16 «Видатки». Національні положення (стандарти) бухгалтерського обліку. Нормативна база. Нова редакція. – Х.: Курсор, 2008. – с. 145-153.

9. Правда М.,Кремінь О. Облік виготовлення та собівартості готової продукції. Журнал Дебет-кредит, № 25, 2001р. – с.27-38.

10. Ткаченко Н. М. Бухгалтерський облік на підприємствах України з різними формами власності: Навч. посіб. – 6-те вид., доп. і перероб. – К.: А.С.К., 2002. - 784 с.

Похожие работы

... інформація про наявність і рух продукції повинна бути оперативною; має бути представлена по кожному коду продукції в кількісному і вартісному вираженні; всі дані з обліку готової продукції та її реалізації повинні бути пов'язані з обліковою інформацією про витрати на виробництво, про фінансово-розрахункові операції по збуту і оподаткуванню, показниками оборотного і сальдового балансів по рахунках ...

... фінансової звітності. Фінансова звітність це бухгалтерська звітність, що містить інформацію про фінансовий стан та результати діяльності підприємства // [11]. 2. Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства Сільськогосподарське товариство з обмеженою відповідальністю «Петровський» утворено в 15.02.02р. з місцем реєстрації Великолепетиська ...

... відповідних реквізитів. На птахофабриках застосовують спеціалізований документ – акт на сортування яєць в цеху інкубації (ф. № 109). 4.Організація складського обліку Облік наявності та руху виробничих запасів, малоцінних та швидкозношуваних предметів, готової продукції та товарів матеріально-відповідальні особи ведуть в місцях зберігання в Картках складського обліку (ф. М-17) або Книгах ...

... їни. Мета даної курсової роботи - закріплення та поглиблення теоретичних з знань студента, набуття навиків роботи бухгалтера. Завданням курсової роботи є: засвоєння визначення первісної вартості готової продукції згідно П (С) БО 9 “Запаси”, 16 „Витрати”; ознайомитись з документальним оформленням руху готової продукції; засвоєння аналітичного та синтетичного обліку операцій готової продукції ...

0 комментариев