Навигация

Документування господарських операцій з руху готової продукції

39354

знака

6

таблиц

2

изображения

2. Документування господарських операцій з руху готової продукції

Готова продукція на промисловому підприємстві проходить такі операції:

а) випуск продукції з виробництва і здача її на склади;

б) зберігання продукції на складах підприємства;

в) відпуск продукції на місці одногороднім і відправка (відвантаження) іногороднім покупцям;

г) відпуск продукції для внутрішніх потреб основних цехів, для збуту продукції (наприклад, тара власного виробництва) та ін.;

д) реалізація продукції (одержання грошей від покупців за відпущену продукцію).

Випуск продукції з виробництва та передача її на склад оформлюється накладними відомостями, приймально-здавальними документами, актами приймання, в яких вказується дата, шифр цеху і складу, найменування продукції, номенклатурний номер, одиниці виміру, кількість, ціна за одиницю. Кількість виробів, що оприбутковуються на склад, їх вага та обсяг вимірюється, підраховується і при необхідності зважується. Накладну виписує у двох примірниках підрозділ-здавальник (цех). На обох примірниках накладних мають бути два підписи: начальника цеху готової продукції та начальника складу готової продукції.

На підставі одного з примірників накладної, що залишається на складі готової продукції, начальник складу чи відповідальна особа заповнює картку складського обліку. У ній роблять запис про оприбуткування готової продукції, що надійшла на склад, і разом з матеріальним звітом передають до бухгалтерії.

В картці або книзі визначаються назва продукції, її номенклатурний номер, одиниця виміру, розмір, марка, ціна за одиницю. Облік готової продукції на складі ведеться в міру її надходження на склад або відпуску зі складу. В картках або книгах складського обліку робляться записи про надходження та відпуск готової продукції і щоденно виводяться її залишки.

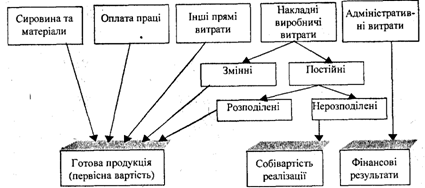

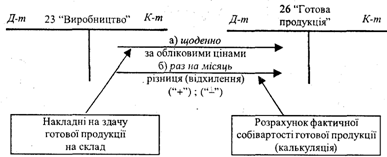

На підставі здавальних накладних для обліку випуску готових виробів з виробництва бухгалтерія складає відомість випуску готової продукції, зданої на склади підприємства, в натуральному і вартісному вимірниках. Дані цієї відомості використовуються для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку.

Реалізованою продукцією вважається продукція, відвантажена (відпущена) зі складу підприємства-постачальника. При реалізації своєї продукції підприємство повинно укласти про це угоду з покупцем. Якщо підприємство реалізує свою продукцію покупцям, така реалізація відбувається на підставі довіреності. Довіреність, незалежно від строку її дії, залишається у постачальника при першому відпуску цінностей. У разі відпуску цінностей частинами на кожний частковий відпуск складається накладна (акт приймання-здачі або інший аналогічний документ) з позначенням на ній номера довіреності та дати її видачі. У цих випадках один примірник накладної (або документа, що її заміняє) передається одержувачу цінностей, а другий – додається до залишеної у постачальника довіреності і використовується для спостереження і контролю за відпуском цінностей згідно з довіреністю, а також для розрахунків з одержувачем.

Якщо підприємство реалізує продукцію в інше місто, то в угоді про поставку продукції має бути зазначений перевізник, вид транспорту та спосіб відправки готової продукції. Склад у цьому випадку відбирає та упаковує продукцію відповідно до умов договору та виписує товаротранспортну накладну, у якій ставить підпис перевізник продукції. Товаротранспортні накладні товаровідправник виписує в чотирьох примірниках: перший є підставою для списання відвантаженої продукції зі складу вантажовідправника, другий - для оприбуткування одержаної продукції направляється покупцю, третій - транспортній організації як підстава замовника-вантажовідправника для здійснення розрахунків з нею, четвертий додається до шляхового листа для обліку транспортної роботи [Деб, с.].

Постачальник-вантажовідправник на підставі товаротранспортних накладних, залізничних квитанцій про прийняття вантажу та інших документів виписує розрахункові документи для передачі їх до банку на інкасо або рахунок-фактуру на попередню оплату. У рахунку для одержувача бухгалтерія відправника має зазначити факт відвантаження продукції та суму, яка повинна бути сплачена за відвантажену продукцію (з урахуванням суми ПДВ). Крім цього, в рахунку-фактурі можуть бути зазначені й інші додаткові умови. Наприклад, термін оплати, місце отримання товару. У рахунку-фактурі постачальник також може зазначити суму транспортних витрат, вартість тари (якщо її вартість не включена до вартості продукції) та інші дані.

Якщо товар надається покупцеві на умовах наступної оплати, то рахунок-фактуру додають до платіжної вимоги-доручення, що передається до обслуговуючого банку. У цьому випадку вона міститиме дані про номенклатуру відвантаженої продукції, її вартість і за що вимагається оплата.

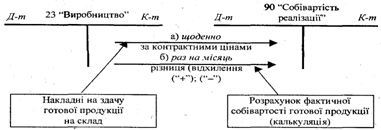

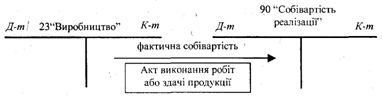

На підставі товаротранспортних накладних у картці складського обліку списують відвантажену продукцію. У бухгалтерії, крім бухгалтерського обліку, ведуть також аналітичний облік відвантаженої продукції: за відомістю відвантаження, відпуску та реалізації продукції.

Відповідно до Закону про Податок на додану вартість вiд 03.04.1997 № 168/97-ВР, постачальник (продавець) продукції зобов'язаний виписати податкову накладну. У податковій накладній поряд з іншими реквізитами слід зазначити: ціну продажу одиниці продукції без урахування податку на додану вартість, суму ПДВ, загальну суму товару (продукції) з ПДВ. На підставі податкових накладних постачальник (продавець) робить відповідний запис у Книзі обліку продажу товарів (робіт, послуг), яка містить порядок обліку операцій з продажу товарів (робіт, послуг) та визначає підстави для можливого віднесення до податкових зобов'язань суми ПДВ, нарахованої у звітному періоді.

3. Інвентаризація готової продукції

Інвентаризація проводиться з метою забезпечення достовірності даних бухгалтерського обліку шляхом їх зіставлення з фактичною наявністю майна. Інвентаризації підлягає все майно установи, незалежно від його місцезнаходження, і всі види фінансових зобов'язань. Основними завданнями інвентаризації готової продукції є виявлення її фактичної наявності, дотримання умов її зберігання.

Інвентаризація готових виробів, як і інших запасів, проводиться не менше одного разу на рік, але не раніше першого жовтня. При цьому інвентаризація проводиться в установлені терміни, навіть, якщо було проведено позапланові перевірки протягом року [Ткач, с.44?].

Проведення інвентаризації є обов'язковим перед складанням річної фінансової звітності, при зміні матеріально відповідальних осіб (на день прийняття-передання справ), при встановленні фактів крадіжок або зловживань, псування цінностей (на день установлення таких фактів), після пожежі або стихійного лиха – терміново після ліквідації пожежі або стихійного лиха, у випадку ліквідації установи, згідно з розпорядженням судових та слідчих органів, при передачі майна установи в оренду.

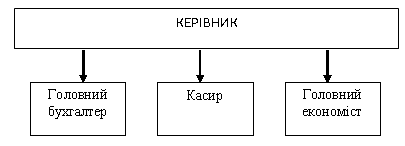

Відповідальність за організацію інвентаризації, правильне та своєчасне її проведення несе керівник установи. Головний бухгалтер, разом із керівниками відповідних підрозділів та служб, зобов'язаний контролювати дотримання установлених правил проведення інвентаризації.

Для проведення інвентаризації наказом керівника установи створюється комісія з числа працівників установи за обов'язкової участі головного (старшого) бухгалтера. Інвентаризаційну комісію очолює керівник установи чи його заступник. Установлюються також терміни початку та закінчення робіт з проведення інвентаризації та порядок відображення її результатів у обліку. В великих установах, якщо через великий обсяг робіт проведення інвентаризації не може бути забезпечене однією комісією, утворюються також місцеві комісії, очолювані керівниками відповідних структурних підрозділів, які проводять інвентаризацію в структурних підрозділах цих установ. До складу місцевої комісії включається працівник бухгалтерії. Робота місцевих комісій організовується та контролюється центральною комісією.

Інвентаризаційні комісії несуть відповідальність за своєчасність і дотримання порядку проведення інвентаризації відповідно до наказу керівника установи; повноту і достовірність внесення до інвентаризаційних описів даних про фактичні залишки майна, основних засобів, матеріальних цінностей, грошових коштів і документів, нематеріальних активів, цінних паперів та заборгованості в розрахунках; правильність і своєчасність оформлення матеріалів інвентаризації відповідно до встановленого порядку.

Члени інвентаризаційних комісій за внесення в описи неправильних даних про фактичні залишки матеріальних цінностей з метою приховання недостач або лишків матеріальних цінностей несуть відповідальність у встановленому законом порядку. Забороняється проводити інвентаризацію цінностей при неповному складі членів інвентаризаційної комісії. Перевірка залишків матеріальних цінностей у натурі членами комісії проводиться за обов'язкової участі матеріально відповідальних осіб.

До початку інвентаризації в бухгалтеріях необхідно закінчити обробку всіх документів про надходження і видачу матеріальних цінностей, провести відповідні записи в реєстрах аналітичного обліку і визначити залишки на день інвентаризації. На складах та в інших місцях зберігання матеріальні цінності повинні бути розкладені за найменуваннями, сортами, розмірами тощо. Особи, відповідальні за збереження матеріальних цінностей, до початку інвентаризації дають розписку про те, що всі прибуткові та видаткові документи на товарно-матеріальні цінності здані в бухгалтерію, всі товарно-матеріальні цінності, що надійшли на зберігання, оприбутковані, а ті, що вибули - списані. Якщо інвентаризація на складах або в інших закритих приміщеннях не закінчена в той самий день, то приміщення слід опечатати в кінці робочого дня інвентаризаційною комісією. Печатка на час інвентаризації зберігається у голови інвентаризаційної комісії. Під час перерв у роботі інвентаризаційних комісій (на обідню перерву, в нічний час, з інших причин) описи повинні зберігатися у ящиках, шафах, сейфах, у закритому приміщенні, де проводиться інвентаризація.

Готова продукція, як і інші матеріальні запаси при інвентаризації записуються в опису за кожним найменуванням із вказівкою номенклатурного номера, виду, групи, сорту і кількості (рахунком, вагою або мірою).

На виявлені при інвентаризації непридатні або зіпсовані матеріальні цінності додатково складаються акти, в яких вказуються причини, ступінь і характер псування матеріальних цінностей, а також винні особи, які допустили їх псування.

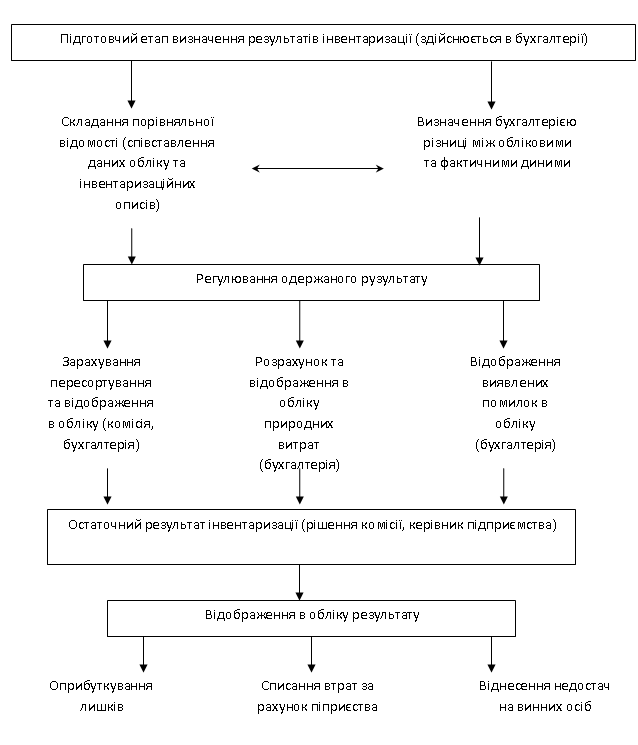

Для відображення результатів інвентаризації застосовується Інвентаризаційний опис інших необоротних матеріальних активів та запасів. Він складається на підставі перерахунку, зважування, виміру цінностей окремо за кожним місцезнаходженням і матеріально відповідальною особою, на зберіганні якої знаходяться цінності. Після оформлення опис передається у бухгалтерію для складання Порівняльної відомості результатів інвентаризації інших необоротних матеріальних активів та запасів, яка застосовується для відображення результатів інвентаризації. На підставі даних Інвентаризаційного опису інших необоротних матеріальних активів та запасів розбіжності, які виникли між фактичними показниками та даними бухгалтерського обліку, відображаються у графі «Результати інвентаризації».

Інвентаризаційна комісія перевіряє правильність визначення бухгалтерією результатів інвентаризації і свої висновки та пропозиції відображає у Протоколі інвентаризаційної комісії, що заповнюється після закінчення інвентаризації. У протоколі наводяться докладні дані про причини недостач, втрат, надлишків та винних у цьому осіб і вказуються вжиті заходи. Не пізніше ніж за десять днів після закінчення інвентаризації, протоколи інвентаризаційної комісії затверджуються керівником установи. Матеріали інвентаризації та рішення щодо регулювання розбіжностей затверджуються керівником установи з включенням результатів у звіт за той період, в якому закінчена інвентаризація, а також в річний звіт.

Термін зберігання документів з інвентаризації (інвентарні описи, акти, протоколи засідань інвентаризаційних комісій) в установах, становить три роки за умови завершення ревізій. У випадках виникнення спорів, суперечностей, порушення кримінальних справ - зберігаються до винесення відповідного рішення.

Виявлені при інвентаризації розходження між фактичними залишками матеріальних цінностей і грошових коштів з даними бухгалтерського обліку регулюються установою в такому порядку: матеріальні цінності, які виявлені в надлишку, підлягають оприбуткуванню та зарахуванню відповідно на збільшення доходів за спеціальним фондом з подальшим установленням причин виникнення лишків і винних у цьому осіб; недостача запасів у межах установлених норм природних втрат, виявлених під час інвентаризації і придбаних у поточному році, списується за розпорядженням керівника установи на фактичні видатки; придбаних у минулих роках - відноситься на зменшення результату кошторису установи. Норми природних втрат можуть застосовуватися лише у разі виявлення фактичних недостач і після заліку недостачі цінностей надлишками при пересортуванні.

Похожие работы

... інформація про наявність і рух продукції повинна бути оперативною; має бути представлена по кожному коду продукції в кількісному і вартісному вираженні; всі дані з обліку готової продукції та її реалізації повинні бути пов'язані з обліковою інформацією про витрати на виробництво, про фінансово-розрахункові операції по збуту і оподаткуванню, показниками оборотного і сальдового балансів по рахунках ...

... фінансової звітності. Фінансова звітність це бухгалтерська звітність, що містить інформацію про фінансовий стан та результати діяльності підприємства // [11]. 2. Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства Сільськогосподарське товариство з обмеженою відповідальністю «Петровський» утворено в 15.02.02р. з місцем реєстрації Великолепетиська ...

... відповідних реквізитів. На птахофабриках застосовують спеціалізований документ – акт на сортування яєць в цеху інкубації (ф. № 109). 4.Організація складського обліку Облік наявності та руху виробничих запасів, малоцінних та швидкозношуваних предметів, готової продукції та товарів матеріально-відповідальні особи ведуть в місцях зберігання в Картках складського обліку (ф. М-17) або Книгах ...

... їни. Мета даної курсової роботи - закріплення та поглиблення теоретичних з знань студента, набуття навиків роботи бухгалтера. Завданням курсової роботи є: засвоєння визначення первісної вартості готової продукції згідно П (С) БО 9 “Запаси”, 16 „Витрати”; ознайомитись з документальним оформленням руху готової продукції; засвоєння аналітичного та синтетичного обліку операцій готової продукції ...

0 комментариев