Організаційно–правова характеристика ВАТ „ Молочанський молочноконсервний комбінат”

Класифікація витрат

Облік витрат і виходу продукції промислових виробництв

Особливості обліку витрат і виходу продукції промислових виробництв

Облік витрат і калькулювання собівартості продукції промислових виробництв

Удосконалення обліку витрат та калькуляції собівартості продукції промислових підприємств

Навигация

Облік витрат і калькулювання собівартості продукції промислових виробництв

Облік витрат і виходу продукції промислових виробництв та калькуляція їх собівартості

91959

знаков

5

таблиц

1

изображение

4.4. Облік витрат і калькулювання собівартості продукції промислових виробництв

Під методом обліку витрат слід розуміти сукупність способів відображення, групування та систематизації даних про витрати, що забезпечують досягнення визначеної мети, вирішення конкретного завдання.

Розглядаючи облік витрат та калькулювання як єдиний процес, зазначимо, що останній складається з двох взаємопов’язаних етапів: перший етап – облік витрат, що включає організацію аналітичного обліку витрат та розподілу витрат на виробництво продукції між об’єктами обліку; другий етап – калькулювання собівартості, що включає операції по визначенню собівартості виробів та одиниць продукції.

Під методом калькулювання розуміється сукупність прийомів розподілу витрат підприємства за калькуляційними статтями та віднесення їх до об’єкту калькулювання.

Важливою рисою систем управлінського обліку є оперативність обліку витрат. Згідно з цим принципом виділяють облік фактичних і нормативних витрат.

Для обліку витрат і калькулювання собівартості використовують різні методи. Під методом обліку розуміють сукупність способів і прийомів, за допомогою яких в бухгалтерському обліку відображають витрати і процес формування собівартості продукції. При цьому важливо забезпечити одержання інформації про ефективність використання матеріальних, трудових і грошових ресурсів в розрізі об’єктів і статей витрат.

Вибір методу обліку витрат обумовлюється характером, обсягом і організацією виробництва на підприємстві. У виробництвах з одним видом вироблюваної продукції та незначним обсягом незавершеного виробництва або за його відсутності застосовують так званий простий метод обліку витрат. Аналітичний облік ведуть шляхом відкриття рахунків по даних виробництвах, а всі витрати є прямими. Собівартість одиниці продукції вираховують шляхом ділення витрат на кількість одержаної продукції.

На більш складному виробництві застосовують різні методи обліку витрат: позамовний, попередільний, нормативний. Вибір методу обліку витрат залежить від технології виробництва та побудови внутрішньогосподарських економічних відносин.(14)

Позамовний метод обліку використовується на підприємствах, на яких витрати легко ідентифікувати з конкретною продукцією або роботами. Об’єктом обліку є окреме замовлення, оформлене договором між виробником та замовником. Виробничі витрати групуються, далі сумуються в цілому по підприємству, після цього здійснюють облік собівартості одиниці продукції за сумою усіх витрат.

На тих підприємствах, на яких перетворення сировини в готову продукцію відбувається в умовах безперервного і короткого технологічного процесу чи ряду послідовних виробничих процесів, кожний з яких або група яких являють собою окремі самостійні переділи виробництва, використовують попередільний метод обліку. Він є у двох варіантах: напівфабрикантний і безнапівфабрикантний.

Витрати обліковуються в розрізі технологічних переділів, видів продукції. Контроль витрат при цьому проводиться за кожним об’єктом обліку. Прямі витрати перевіряються за кожним переділом окремо, а в середині переділу – за видами продукції.

При напівфабрикантному варіанті витрати обліковують по окремим технологічних переділах. Дані такого обліку дозволяють визначити собівартість напівфабрикатів, які оприбутковують з одного переділу і передають в наступний переділ. Отже, собівартість напівфабрикатів за кожним переділом визначається сумою витрат по даному цеху плюс вартість напівфабрикату, який поступив з попереднього переділу. Фактична собівартість готового виробу вираховується на останній стадії його виробництва, тобто на останньому переділу.

Безнапівфабрикантний варіант передбачає на кожній стадії накопичення витрат лише по конкретному підрозділу, не включаючи вартості напівфабрикатів. Для вирахування собівартості готової продукції при цьому варіанті додають витрати по всіх стадіях виробництва.

В сільському господарстві попередільний метод використовують при обліку роботи допоміжних промислових виробництв в яких чітко визначені етапи виробництва. Цей метод в економічній літературі називають „попроцесний”.

В зв’язку з тим, що в рослинництві має місце використання власної готової продукції для наступного виробництва (насіння на посів), то проявляються елементи напівфабрикантного варіанта обліку. Продукція власного виробництва )насіння на посів) використовується для одержання нової продукції в наступному році, що обумовлює розмежування витрат по різних звітних періодах і дозволяє показувати їх у вигляді звичайних матеріальних витрат.

В сьогоднішніх умовах, коли професора Я. В. Соколов і В. А. Палій в своїх наукових роботах стверджують, що калькуляція фактичної собівартості не лише громіздка і кропітка справа, але й непотрібна, - детальніше з’ясування цього питання заслуговує на увагу. Обов’язковою умовою існування нормативного методу є складання нормативної калькуляції. Визначення собівартості продукції повинно бути на основі єдиної системи динамічних норм і нормативів, лімітів та інших розрахунків. Ще одним принципом нормативного методу обліку витрат є систематичний перегляд діючих норм у зв’язку із удосконаленням техніки й технологій, організації виробництва, постійний змін норм і відображення в їх плановій і нормативній документації. Норми повинні повно і точно відображати ту частину суспільно необхідного виду продукції чи виконавчих робіт, що є потужним стимулятором суспільного виробництва..

Раціональне ведення виробництва вимагає дотримання обґрунтованих норм витрат і виходу продукції. За наявності таких норм можна успішно використовувати нормативний метод. Він дозволяє оперативно контролювати хід виробництва і своєчасно приймати правильні управлінські рішення. При нормативному методі забезпечують роздільне відображення обліку витрат за встановленими нормами, відхилення від них і облік зміни норм.

Нормативний метод обліку широко використовують на підприємствах обробних галузей промисловості. Витрати на виробництво обліковуються з поділом їх на три складові:

- витрати в межах норм (плану, кошторису);

- зменшення або збільшення витрат порівняно з нормою внаслідок зміни норм під впливом технічного прогресу;

- відхилення витрат порівняно з нормою у бік зменшення або збільшення

В сільському господарстві нормативний метод не знайшов широкого використання, не дивлячись на те, що такі роботи здійснювалися тривалий час, зокрема, цим постійно займався академік Ю. Я. Литвин. Широке впровадження нормативного методу в сільському господарстві потребує його подальшого дослідження і вдосконалення.

Між оцінкою і калькуляцією існує прямий взаємозв’язок. Ціна – грошовий вираз вартості. В основі ціни лежить виробнича собівартість.(9)

Собівартість продукції визначають один раз в кінці року. Обчислення собівартості – важливий і відповідальний етап у бухгалтерській діяльності. Їй передує підготовча робота, яка пов’язана з уточненням суми витрат і обсягу одержаної продукції.

Наведемо перелік і склад статей калькулювання виробничої собівартості продукції ВАТ «ММКК».

У наступних таблицях (4.4.1, 4.4.2, 4.4.3, 4.4.4) розглянемо структуру собівартості по окремих видах продукції, конкретно по сухому молоку 25% жирності, маслу селянському, молоку 3,5% жирності та сметані 20% жирності.

Аналіз структури собівартості сухого молока 25% жирності, наданий у таблиці 4.4.1 з 2000 по 2004 р.р., дав змогу оцінити кількісний та відсотковий склад повної його собівартості. Так ми бачимо, що основну частину в структурі собівартості займають витрати на сировину та матеріали (від 72,15 % у 2002 р. до 86,77 % у 2004 р.), які збільшилися на 60,09 % у 2004 р. порівняно з 2000 р., це пов’язано із збільшенням закупівельної ціни на сировину та матеріали. Допоміжні витрати у період з 2000 по 2004 рр.. мали тенденцію до збільшення але у 2004 р. значно скоротилися, що дало змогу визначити зменшення на 34,85 % ніж у 2000 р. Витрати на паливно-мастильні матеріали займають друге місце в структурі витрат, до 2004 р. спостерігається скорочення витрат по цій статті до 495,99 грн/т, що на 5,95 % менше ніж у 2000 р. Витрати на заробітну плату повільно зменшувалися на протязі періоду і в 2004 р. вони склали 273,18 грн./т, що на 40,04 % менше ніж у 2000 р. Загально виробничі витрати мали тенденцію до збільшення, так у 2004 р. їх було більше на 107,83 % ніж у 2000 р. Суттєвим прямим показником збільшення виробничої собівартості є збільшення витрат на сировину та матеріали, що спостерігається в цей період, тому в 2004 р. порівняно з 2000 р. відбулося загальне збільшення виробничої собівартості на 43,06 відсотки. До складу повної собівартості також входять адміністративні витрати та витрати на збут, у 2004 р. порівняно з 2000 р. вони зменшилися відповідно на 67,07 % та 75,03 %., зміна повної собівартості склала додатково 34,97 % ніж у 2000 році.

Таблиця 4.4.1.

Калькуляція собівартості молока сухого 25%

| Затрати, грн./т. | 2000р. | 2001р. | 2002р. | 2003р. | 2004р. | 2004р. до 2000р.,% | ||||||

| грн. | % | грн. | % | грн. | % | грн. | % | грн. | % | грн. | % | |

| Сировина і матеріали | 4918,96 | 73,16 | 6313,03 | 79,24 | 5204,76 | 72,15 | 5801,29 | 74,54 | 7874,59 | 86,77 | 160,09 | 118,61 |

| Допоміжні витрати | 69,61 | 1,04 | 75,57 | 0,95 | 88,94 | 1,23 | 73,52 | 0,94 | 45,35 | 0,50 | 65,15 | 48,27 |

| ТММ | 527,37 | 7,84 | 890,99 | 11,18 | 751,82 | 10,42 | 939,2 | 12,07 | 495,99 | 5,47 | 94,05 | 69,68 |

| Заробітна плата | 455,62 | 6,78 | 194,61 | 2,44 | 353,28 | 4,90 | 353,28 | 4,54 | 273,18 | 3,01 | 59,96 | 44,42 |

| Відрахування на заробітну плату 38,3 % | 170,86 | 2,54 | 35,48 | 0,45 | 135,31 | 1,88 | 135,31 | 1,74 | 104,63 | 1,15 | 61,24 | 45,37 |

| Загально виробничі витрати | 53,14 | 0,79 | 168,1 | 2,11 | 273,08 | 3,79 | 173,08 | 2,22 | 110,44 | 1,22 | 207,83 | 153,98 |

| Амортизація | 43,12 | 0,64 | 27,34 | 0,34 | 73,13 | 1,01 | 73,13 | 0,94 | 21,01 | 0,23 | 48,72 | 36,10 |

| Виробнича собівартість | 6238,68 | 92,78 | 7705,12 | 96,72 | 6880,32 | 95,38 | 7548,81 | 97,00 | 8925,19 | 98,35 | 143,06 | 105,99 |

| Адміністративні витрати | 364,58 | 5,42 | 240,97 | 3,02 | 264,82 | 3,67 | 164,82 | 2,12 | 120,05 | 1,32 | 32,93 | 24,40 |

| Витрати на збут | 120,57 | 1,79 | 20,53 | 0,26 | 68,64 | 0,95 | 86,64 | 1,11 | 30,11 | 0,33 | 24,97 | 18,50 |

| Повна собівартість | 6723,83 | 100 | 7966,62 | 100 | 7213,78 | 100 | 7782,27 | 100 | 9075,35 | 100 | 134,97 | 100,00 |

Аналіз структури собівартості масла селянського, наведений у таблиці 4.4.2, з 2000 по 2004 р.р., дав змогу оцінити кількісний та відсотковий склад повної його собівартості. Так ми бачимо, що основну частину в структурі собівартості займають витрати на сировину та матеріали (від 84,11 % у 2002 р. до 94,90 % у 2004 р.), які збільшилися на 23,9 % у 2004 р. порівняно з 2000 р., це пов’язано зі збільшенням закупівельної ціни на сировину та матеріали. Допоміжні витрати у період з 2000 по 2004 рр.. мали тенденцію до збільшення, але у 2004 р. значно скоротилися, що дало змогу визначити зменшення на 33,64 % ніж у 2000 р. Витрати на паливно-мастильні матеріали займають належне місце в структурі витрат, найбільша їх частка спостерігалася у 2001р. 214,67 грн/т, у 2002 р. – 168,52 грн/т, у 2000 р. – 138,48 грн/т. Їх відношення у 2004 р. до 2000 р. склало 88,17 відсотки. Витрати на заробітну плату змінювалися по роках і у 2004 р. були більше на 19,87 % ніж у 2000 р. Загально виробничі витрати у 2002р. були найбільші 225,51 грн/т, а їх відношення у 2004 р. до 2000 р. склало 228,38 відсотки. Суттєвим прямим показником збільшення виробничої собівартості є збільшення витрат на сировину та матеріали, що спостерігається в цей період, тому в 2004 р. порівняно з 2000 р. відбулося загальне збільшення виробничої собівартості на 22,93 відсотки. До складу повної собівартості також входять адміністративні витрати та витрати на збут, у 2004 р. порівняно з 2000 р. вони зменшилися відповідно на 48,8 % та 52,63 %., зміна повної собівартості склала додатково 21,57 % ніж у 2000 році.

Аналіз структури собівартості молока 3.5% жирності, наданої у таблиці 4.4.3 з 2000 по 2004 р.р., дав змогу оцінити кількісний та відсотковий склад повної його собівартості. Так ми бачимо, що основну частину в структурі собівартості займають витрати на сировину та матеріали (від 57,83 % у 2003 р. до 83,58 % у 2001 р.), які збільшилися на 34,14 % у 2004 р. порівняно з 2000 р., це пов’язано зі збільшенням закупівельної ціни на сировину та матеріали. Допоміжні витрати у період з 2000 по 2004 рр.. незначно змінювалися так у 2004 р. відбулося незначне скорочення на 0,48 % порівняно з 2000 р. Витрати на паливно-мастильні матеріали займають належне місце, на протязі періоду мають тенденцію до зменшення, найбільша їх частка спостерігалася у 2000 р. – 30,69 грн/т., так у 2004 р. вони зменшилися на 33,82 % ніж у 2000 р. Витрати на заробітну плату мають тенденцію до збільшення на протязі періоду. Так у 2002 р. відбулося значне збільшення витрат з 25,54 грн/т у 2001 р. до 118,74 грн/т у 2002 р. Загально виробничі витрати збільшувалися на протязі періоду, так у 2004 р. порівняно з 2000 р. відбулося збільшення у п’ять разів. Суттєвим прямим показником збільшення виробничої собівартості є збільшення витрат на сировину та матеріали, що спостерігається в цей період, тому в 2004 р. порівняно з 2000 р. відбулося загальне збільшення виробничої собівартості на 44,95 відсотки. До складу повної собівартості також входять адміністративні витрати, у 2004 р. порівняно з 2000р. вони збільшилися у чотири рази, а витрати на збут у 2004 р. порівняно з 2000 р. зменшилися на 29,04 відсотки. Зміна повної собівартості склала додатково 50,06 % ніж у 2000 році.

Таблиця 4.4.2.

Калькуляція собівартості масла селянського

| Затрати, грн./т. | 2000р. | 2001р. | 2002р. | 2003р. | 2004р. | 2004р. до 2000р.,% | ||||||

| грн. | % | грн. | % | грн. | % | грн. | % | грн. | % | грн. | % | |

| Сировина і матеріали | 10372,24 | 93,11 | 7432,3 | 91,97 | 6798,88 | 84,11 | 7168,52 | 87,78 | 12850,75 | 94,90 | 123,90 | 101,92 |

| Допоміжні витрати | 143,09 | 1,28 | 147,12 | 1,82 | 151,23 | 1,87 | 153,92 | 1,88 | 94,95 | 0,70 | 66,36 | 54,59 |

| ТММ | 95,47 | 0,86 | 214,67 | 2,66 | 168,52 | 2,08 | 138,48 | 1,70 | 84,18 | 0,62 | 88,17 | 72,53 |

| Заробітна плата | 188,2 | 1,69 | 60,71 | 0,75 | 291,74 | 3,61 | 291,74 | 3,57 | 225,59 | 1,67 | 119,87 | 98,60 |

| Відрахування на заробітну плату 38,3 % | 70,57 | 0,63 | 22,77 | 0,28 | 111,74 | 1,38 | 111,74 | 1,37 | 86,4 | 0,64 | 122,43 | 100,71 |

| Загально виробничі витрати | 34,11 | 0,31 | 82,2 | 1,02 | 225,51 | 2,79 | 125,51 | 1,54 | 77,9 | 0,58 | 228,38 | 187,86 |

| Амортизація | 27,67 | 0,25 | 17,54 | 0,22 | 60,39 | 0,75 | 60,39 | 0,74 | 18,36 | 0,14 | 66,35 | 54,58 |

| Виробнича собівартість | 10931,35 | 98,13 | 7977,31 | 98,72 | 7807,96 | 96,59 | 8050,3 | 98,58 | 13438,13 | 99,24 | 122,93 | 101,12 |

| Адміністративні витрати | 130,55 | 1,17 | 90,46 | 1,12 | 218,69 | 2,71 | 78,69 | 0,96 | 66,84 | 0,49 | 51,20 | 42,12 |

| Витрати на збут | 77,44 | 0,70 | 13,17 | 0,16 | 56,68 | 0,70 | 36,68 | 0,45 | 36,68 | 0,27 | 47,37 | 38,96 |

| Повна собівартість | 11139,34 | 100 | 8080,94 | 100 | 8083,33 | 100 | 8166,67 | 100 | 13541,65 | 100 | 121,57 | 100,00 |

Таблиця 4.4.3

Калькуляція собівартості молока 3.5% жирності

| Затрати, грн./т. | 2000р. | 2001р. | 2002р. | 2003р. | 2004р. | 2004р. до 2000р.,% | |||||

| грн. | % | грн. | % | грн. | % | грн. | % | грн. | % | грн. | |

| Сировина і матеріали | 588,92 | 73,31 | 737,81 | 83,58 | 585,88 | 58,59 | 569,92 | 57,83 | 789,96 | 65,53 | 134,14 |

| Допоміжні витрати | 2,09 | 0,26 | 1,96 | 0,22 | 3,13 | 0,31 | 2,08 | 0,21 | 2,08 | 0,17 | 99,52 |

| ТММ | 30,69 | 3,82 | 22,37 | 2,53 | 17,56 | 1,76 | 20,31 | 2,06 | 20,31 | 1,68 | 66,18 |

| Заробітна плата | 77,5 | 9,65 | 25,54 | 2,89 | 118,74 | 11,87 | 118,74 | 12,05 | 118,74 | 9,85 | 153,21 |

| Відрахування на заробітну плату 38,3 % | 29,06 | 3,62 | 9,58 | 1,09 | 45,57 | 4,56 | 45,57 | 4,62 | 45,57 | 3,78 | 156,81 |

| Загально виробничі витрати | 14,34 | 1,78 | 34,58 | 3,92 | 91,96 | 9,20 | 91,96 | 9,33 | 91,96 | 7,63 | 641,28 |

| Амортизація | 11,64 | 1,45 | 7,38 | 0,84 | 24,68 | 2,47 | 24,63 | 2,50 | 24,63 | 2,04 | 211,60 |

| Виробнича собівартість | 754,24 | 93,88 | 839,22 | 95,06 | 887,7 | 88,77 | 873,21 | 88,60 | 1093,25 | 90,68 | 144,95 |

| Адміністративні витрати | 16,55 | 2,06 | 38,05 | 4,31 | 89,18 | 8,92 | 89,18 | 9,05 | 89,18 | 7,40 | 538,85 |

| Витрати на збут | 32,58 | 4,06 | 5,54 | 0,63 | 23,12 | 2,31 | 23,12 | 2,35 | 23,12 | 1,92 | 70,96 |

| Повна собівартість | 803,37 | 100 | 882,81 | 100 | 1000 | 100 | 985,51 | 100 | 1205,55 | 100 | 150,06 |

Аналіз структури собівартості сметани 20 %, наданий у таблиці 4.4.4 з 2000 по 2004 р.р., дав змогу оцінити кількісний та відсотковий склад повної її собівартості. Так ми бачимо, що структура витрат змінилася у сторону збільшення по усіх статтях. Основну частину в структурі собівартості займають витрати на сировину та матеріали (від 67,85 % у 2002 р. до 80,74 % у 2000 р.), які збільшилися незначно на 1,83 % у 2004 р. порівняно з 2000 р. Допоміжні витрати у період з 2000 по 2004 рр.. мали тенденцію до збільшення, але у 2004 р. незначно скоротилися, що дало змогу визначити збільшення аж на 47,33 % ніж у 2000 р. Витрати на паливно-мастильні матеріали займають належне місце в структурі витрат, до 2004 р. спостерігається збільшення витрат по цій статті до 58,25 грн/т, що на 90,42 % більше ніж у 2000 р. Витрати на заробітну плату зменшувалися на протязі періоду і в 2001р. вони склали рекордно низьку частку 49,43 грн/т, а до 2004 р. збільшилися до 152,74 грн/т .що на 22,62 % менше ніж у 2000 р. Загально виробничі витрати мали тенденцію до збільшення, так у 2004 р. їх було більше у чотири рази ніж у 2000 р. Прямим показником збільшення виробничої собівартості є збільшення витрат на сировину та матеріали, що спостерігається в цей період, тому в 2004 р. порівняно з 2000 р. відбулося незначне збільшення виробничої собівартості на 7,77 відсотків. До складу повної собівартості також входять адміністративні витрати, у 2004 р. порівняно з 2000 р. вони збільшилися на 35,70 %, а витрати на збут у 2004 р. порівняно з 2000 р. зменшилися на 53,49 %.. Зміна повної собівартості склала додатково 7,57 % ніж у 2000 році.

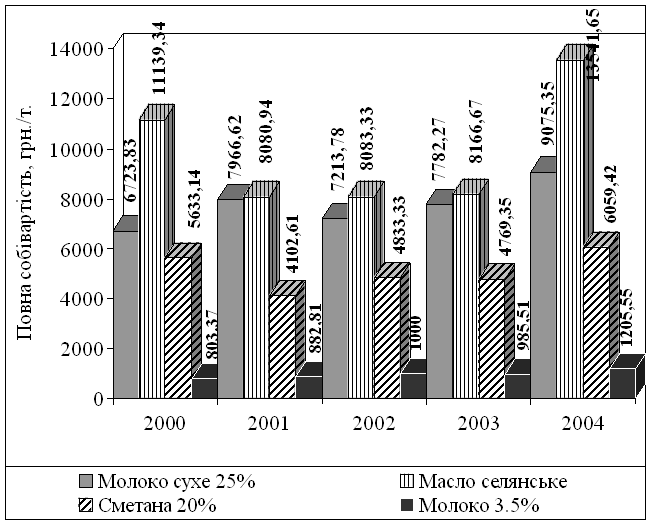

Наступним етапом аналізу ми зобразимо на рисунку 4.1 динаміку рівня повної собівартості одиниці продукції по кожному виду.

Так можна бачити, що найбільш висока собівартість є у масла селянського та сухого молока, але у останній рік (2004) відбулося значне підвищення рівня повної собівартості масла селянського майже вдвічі. Найменший рівень повної собівартості належить молоку 3,5 % жирності, в середньому майже в п’ять разів менше ніж у сметани, яка займає проміжне становище.

Таблиця 4.4.4

Калькуляція собівартості сметани 20% жирності

| Затрати, грн./т. | 2000р. | 2001р. | 2002р. | 2003р. | 2004р. | 2004р. до 2000р.,% | |||||

| грн. | % | грн. | % | грн. | % | грн. | % | грн. | % | грн. | |

| Сировина і матеріали | 4548,05 | 80,74 | 3207,16 | 78,17 | 3279,29 | 67,85 | 3341,25 | 70,06 | 4631,37 | 76,43 | 101,83 |

| Допоміжні витрати | 569,27 | 10,11 | 600,94 | 14,65 | 968,38 | 20,04 | 838,71 | 17,59 | 838,71 | 13,84 | 147,33 |

| ТММ | 30,59 | 0,54 | 60,95 | 1,49 | 48,58 | 1,01 | 58,25 | 1,22 | 58,25 | 0,96 | 190,42 |

| Заробітна плата | 197,4 | 3,50 | 49,43 | 1,20 | 152,74 | 3,16 | 152,74 | 3,20 | 152,74 | 2,52 | 77,38 |

| Відрахування на заробітну плату 38,3 % | 74,02 | 1,31 | 18,54 | 0,45 | 58,49 | 1,21 | 58,49 | 1,23 | 58,49 | 0,97 | 79,02 |

| Загально виробничі витрати | 28,09 | 0,50 | 66,93 | 1,63 | 118,07 | 2,44 | 118,07 | 2,48 | 118,07 | 1,95 | 420,33 |

| Амортизація | 22,8 | 0,40 | 14,28 | 0,35 | 37,62 | 0,78 | 37,62 | 0,79 | 37,62 | 0,62 | 165,00 |

| Виробнича собівартість | 5470,22 | 97,11 | 4018,23 | 97,94 | 4663,16 | 96,48 | 4605,13 | 96,56 | 5895,25 | 97,29 | 107,77 |

| Адміністративні витрати | 99,11 | 1,76 | 73,65 | 1,80 | 134,49 | 2,78 | 134,49 | 2,82 | 134,49 | 2,22 | 135,70 |

| Витрати на збут | 63,81 | 1,13 | 10,73 | 0,26 | 35,68 | 0,74 | 29,68 | 0,62 | 29,68 | 0,49 | 46,51 |

| Повна собівартість | 5633,14 | 100 | 4102,61 | 100 | 4833,33 | 100 | 4769,35 | 100 | 6059,42 | 100 | 107,57 |

Рис. 4.1. Динаміка рівня повної собівартості різних видів молочної продукції за п’ять років

4.5. Облік браку у виробництві

Поняття браку продукції. Браком у виробництві вважається продукція, напівфабрикати, деталі, вузли й роботи, які не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використаними за своїм прямим призначенням або можуть бути використані тільки після додаткових витрат на виправлення.

Сільськогосподарські підприємства обліковують втрати від браку при виробництві продукції ремонтною майстернею, підсобних промислових виробництв (на млинах, крупорушках, олійницях, в консервному виробництві, при переробці овочів, фруктів, ягід тощо).

Облік браку у виробництві класифікується за такими ознаками:

1. За місцем виникнення:

внутрішній брак — брак, виявлений до відвантаження продукції (або передачі) споживачу;

зовнішній — брак, виявлений безпосередньо у покупця.

2. За характером дефектів:

остаточний брак — брак, який неможливо виправити або економічно недоцільно виправляти;

виправний брак, який може бути виправлений шляхом додаткової обробки.

3. За причинами виникнення (неякісні матеріали, не подача електроенергії тощо).

4. За винними особами (робітник, постачальник). Документування браку. Виникнення браку у виробництві документується Актом про брак, Повідомленням про брак. В цих документах зазначають дані про забраковану продукцію (її вид, сорт, одиницю виміру, кількість), причини виникнення браку, винну особу, вид браку. Зазначені документи підписуються комісією в складі керівника або заступника підприємства, головного бухгалтера, керівника структурного підрозділу.

Характеристика рахунка 24 «Брак у виробництві». Для Узагальнення інформації про втрати від браку у виробництві Призначено активний рахунок 24 «Брак у виробництві».

За дебетом рахунка 24 відображуються витрати через виявлений зовнішній та внутрішній брак (вартість невикористаного, Остаточного браку та витрати на виправлення браку).

За кредитом рахунка 24 відображуються суми, що списуються витрати на виробництво як втрати від браку; суми зменшення від браку продукції; вартість доходів від бракованої продукції або реалізації її за зменшеною ціною; вартість отримання з винуватців браку; суми відшкодувань, одержаних від постачальників недоброякісних матеріалів, які спричинили брак продукції.

Аналітичний облік за цим рахунком ведеться за видами виробництва продукції, де виник брак, а також у розрізі статей калькуляції.

Визначення втрат від браку. До статті калькуляції «Втрати від браку» включаються:

· собівартість остаточно забракованої продукції;

· вартість сировини та матеріалів, зіпсованих в разі зупинки або простою обладнання через тимчасове відключення енергії;

· витрати на усунення технічно неминучого браку.

Зовнішній остаточний брак оцінюється за фактичною виробничою собівартістю забракованої продукції, включаючи витрати на відправку покупцю і повернення від покупця в господарство. Вартість забракованої готової продукції відображується на бухгалтерських рахунках сторнувальними записами по її відвантаженню покупцю. Після цього вартість готової продукції списується з кредиту рахунка 23 «Виробництво» в дебет рахунка 24 «Брак у виробництві».

Собівартість підприємства від внутрішнього браку визначається як сума фактично понесених витрат за всіма статтями калькуляції за виключенням витрат на підготовку та освоєння виробництва, загальновиробничих витрат, які відносяться тільки на собівартість готової продукції.

Втрати підприємства від браку продукції, який можна виправити, складається з витрат на її повторну або додаткову обробку. Втрати від браку зменшуються на вартість отриманих матеріалів за ціною їх можливого використання, а також на суму претензій до постачальників, які стали причиною браку.

Собівартість внутрішнього виправного браку включає:

· витрати на сировину та матеріали, витрачені на усунення дефектів продукції;

· витрати на заробітну плату робітників, нараховану за виправлення браку;

· відрахування на соціальні заходи.

Якщо брак є невиправним, необхідно виділити з суми загальних витрат виробництва частку, яка припадає на забраковану продукцію, і списати її з кредиту рахунка 23 «Виробництво» в дебет рахунка 24 «Брак у виробництві».

Відшкодування втрат від браку. Втрати від браку можуть бути відшкодовані винними особами. У разі виправного браку з винуватців стягується вартість виправлення, а при невиправному браку — вартість сировини та матеріалів, сума основної зарплати тощо. В бухгалтерському обліку такі операції відображуються так:

1. На вартість оприбуткованої побічної продукції від списання кінцевого браку:

дебет рахунка 209 «Інші матеріали»

кредит рахунка 24 «Брак у виробництві»

2. На суму списання на винних осіб втрат від кінцевого і виправного браку:

дебет рахунка 375 «Розрахунки за відшкодування завданих збитків»

кредит рахунка 24 «Брак у виробництві»

3. На суму виставленої претензії за поставку неякісної сировини і матеріалів:

дебет рахунка 374 «Розрахунки за претензіями»

кредит рахунка 24 «Брак у виробництві»

Різниця між собівартістю забракованих виробів і сумою відшкодувань втрат від браку представляє собою величину втрат від браку, яка буде віднесена на дебет рахунка 23 «Виробництво» з кредиту рахунка 24 «Брак у виробництві».(4)

4.5. Облік браку у виробництві

Поняття браку продукції. Браком у виробництві вважається продукція, напівфабрикати, деталі, вузли й роботи, які не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використаними за своїм прямим призначенням або можуть бути використані тільки після додаткових витрат на виправлення.

Сільськогосподарські підприємства обліковують втрати від браку при виробництві продукції ремонтною майстернею, підсобних промислових виробництв (на млинах, крупорушках, олійницях, в консервному виробництві, при переробці овочів, фруктів, ягід тощо).

Облік браку у виробництві класифікується за такими ознаками:

1. За місцем виникнення:

внутрішній брак — брак, виявлений до відвантаження продукції (або передачі) споживачу;

зовнішній — брак, виявлений безпосередньо у покупця.

2. За характером дефектів:

остаточний брак — брак, який неможливо виправити або економічно недоцільно виправляти;

виправний брак, який може бути виправлений шляхом додаткової обробки.

3. За причинами виникнення (неякісні матеріали, не подача електроенергії тощо).

4. За винними особами (робітник, постачальник). Документування браку. Виникнення браку у виробництві документується Актом про брак, Повідомленням про брак. В цих документах зазначають дані про забраковану продукцію (її вид, сорт, одиницю виміру, кількість), причини виникнення браку, винну особу, вид браку. Зазначені документи підписуються комісією в складі керівника або заступника підприємства, головного бухгалтера, керівника структурного підрозділу.

Характеристика рахунка 24 «Брак у виробництві». Для Узагальнення інформації про втрати від браку у виробництві Призначено активний рахунок 24 «Брак у виробництві».

За дебетом рахунка 24 відображуються витрати через виявлений зовнішній та внутрішній брак (вартість невикористаного, Остаточного браку та витрати на виправлення браку).

За кредитом рахунка 24 відображуються суми, що списуються витрати на виробництво як втрати від браку; суми зменшення від браку продукції; вартість доходів від бракованої продукції або реалізації її за зменшеною ціною; вартість отримання з винуватців браку; суми відшкодувань, одержаних від постачальників недоброякісних матеріалів, які спричинили брак продукції.

Аналітичний облік за цим рахунком ведеться за видами виробництва продукції, де виник брак, а також у розрізі статей калькуляції.

Визначення втрат від браку. До статті калькуляції «Втрати від браку» включаються:

· собівартість остаточно забракованої продукції;

· вартість сировини та матеріалів, зіпсованих в разі зупинки або простою обладнання через тимчасове відключення енергії;

· витрати на усунення технічно неминучого браку.

Зовнішній остаточний брак оцінюється за фактичною виробничою собівартістю забракованої продукції, включаючи витрати на відправку покупцю і повернення від покупця в господарство. Вартість забракованої готової продукції відображується на бухгалтерських рахунках сторнувальними записами по її відвантаженню покупцю. Після цього вартість готової продукції списується з кредиту рахунка 23 «Виробництво» в дебет рахунка 24 «Брак у виробництві».

Собівартість підприємства від внутрішнього браку визначається як сума фактично понесених витрат за всіма статтями калькуляції за виключенням витрат на підготовку та освоєння виробництва, загальновиробничих витрат, які відносяться тільки на собівартість готової продукції.

Втрати підприємства від браку продукції, який можна виправити, складається з витрат на її повторну або додаткову обробку. Втрати від браку зменшуються на вартість отриманих матеріалів за ціною їх можливого використання, а також на суму претензій до постачальників, які стали причиною браку.

Собівартість внутрішнього виправного браку включає:

· витрати на сировину та матеріали, витрачені на усунення дефектів продукції;

· витрати на заробітну плату робітників, нараховану за виправлення браку;

· відрахування на соціальні заходи.

Якщо брак є невиправним, необхідно виділити з суми загальних витрат виробництва частку, яка припадає на забраковану продукцію, і списати її з кредиту рахунка 23 «Виробництво» в дебет рахунка 24 «Брак у виробництві».

Відшкодування втрат від браку. Втрати від браку можуть бути відшкодовані винними особами. У разі виправного браку з винуватців стягується вартість виправлення, а при невиправному браку — вартість сировини та матеріалів, сума основної зарплати тощо. В бухгалтерському обліку такі операції відображуються так:

1. На вартість оприбуткованої побічної продукції від списання кінцевого браку:

дебет рахунка 209 «Інші матеріали»

кредит рахунка 24 «Брак у виробництві»

2. На суму списання на винних осіб втрат від кінцевого і виправного браку:

дебет рахунка 375 «Розрахунки за відшкодування завданих збитків»

кредит рахунка 24 «Брак у виробництві»

3. На суму виставленої претензії за поставку неякісної сировини і матеріалів:

дебет рахунка 374 «Розрахунки за претензіями»

кредит рахунка 24 «Брак у виробництві»

Різниця між собівартістю забракованих виробів і сумою відшкодувань втрат від браку представляє собою величину втрат від браку, яка буде віднесена на дебет рахунка 23 «Виробництво» з кредиту рахунка 24 «Брак у виробництві».(4)

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... першої чотирнадцяти статі утворює виробничу собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції. Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості. Найпростіший спосіб розрахунку собівартості продукції - розподіл сумарних витрат на об'єм випуску. Проте застосовувати цей спосіб можна ті ...

... Павлюк розглядає облік виходу сільськогосподарської продукції, що оприбутковуються за фактичною собівартістю з врахуванням нормативних документів, опублікованих за станом на 1 квітня 2004 р. 2. Облік витрат і виходу продукції м’ясного скотарства 2.1 Природноекономічна характеристика Агрофірми “Северинівка” Сумського району Сумської області Агрофірма “Северинівка” організована в 1999 році ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

0 комментариев