Теоретичні основи ведення фінансової звітності

Нормативно-правова база з питань складання і регулювання фінансової звітності

Огляд літературних джерел

Грабова Н.Н., Добровський В.Н.: «Бухгалтерський облік у виробничих і торговельних підприємствах», Київ «А.С.К.» 2005. [22]

Шарманська В.М. Первинна документація і регістри бухгалтерського обліку Видавництво «Знання», 2004 268c. [57]

Особливості ведення бухгалтерського та податкового обліку з питань складання фінансової звітності

Аналіз фінансово-господарського стану ТОВ «Алло» по даним фінансової звітності

Ризик зміни відсоткової ставки купонного доходу

Вдосконалення фінансової і облікової політики

Навигация

Ризик зміни відсоткової ставки купонного доходу

Методика і техніка складання фінансової звітності

135919

знаков

14

таблиц

0

изображений

3. Ризик зміни відсоткової ставки купонного доходу.

На операційну діяльність ТОВ «Алло» мають незначний вплив звичайні ділові ризики. Зокрема до цих ризиків можна віднести такі:

– Ризик зміни ціни на продукцію від постачальників. Для запобігання цьому ризику підприємство розширює коло постачальників, укладає довгострокові контракти з представництвами та дилерами.

– Ризик зміни умов договорів з операторами мобільного зв'язку. Цей ризик має значний відсоток ймовірності, але не має значного впливу на загальну діяльність.

– Ризик зміни умов договорів оренди існує у зв'язку з тим, що всі приміщення магазинів та складів ТОВ «Алло» працюють на умовах оренди. З метою зменшення впливу цього фактору на діяльність, Товариство укладає договори оренди строком не менше, ніж на три роки.

4. Ризик перевищення норм товарних запасів. Оскільки ринок мобільних телефонів та цифрової техніки є дуже динамічним щодо ціни на нові моделі, та оскільки на протязі 3–4 тижнів новий товар втрачає 3–7% вартості, дуже важливо збудувати чіткий ланцюг постачання-склад-реалізація.

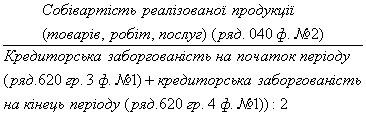

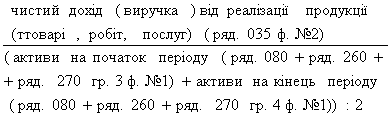

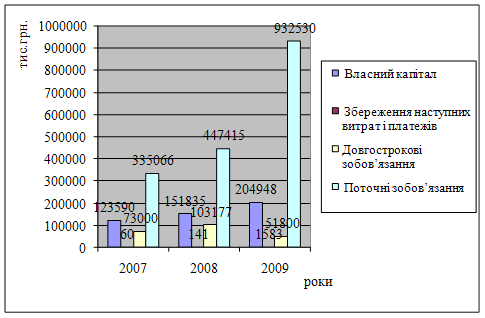

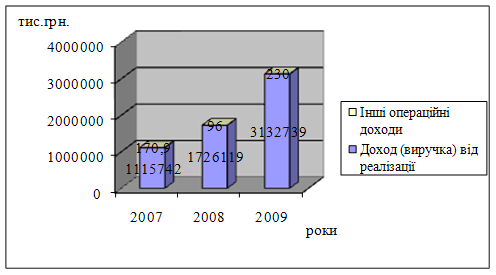

По даним аналізу фінансово-господарського стану можна зробити висновок, що Активи компанії зосереджені в оборотних коштах та ліквідних активах, що дає свідчить про те, що Компанія здатна покривати свої зобов’язання.

Джерела коштів Компанії зосереджені у вигляді довгострокових та поточних зобов’язань.

Як видно з таблиці, протягом періоду показники рентабельності перебувають на невисокому рівні, а показники ліквідності протягом 2007 року порівняно з кінцем 2006 року коливалися. Показники фінансової стійкості на кінець 2007 року знизилися і свідчать про поступове зниження боргового навантаження на ТОВ «Алло» від позикових коштів.

3. Пропозиції по удосконаленню системи обліку на підприємстві

3.1 Автоматизація бухгалтерського обліку. Використання програми 1С «Підприємство»

В умовах застосування комп'ютерних систем бухгалтерського обліку методологія обліку змінюється в різних напрямах: змінюється система бухгалтерського обліку, обліковий процес, підвищується рівень управління, відбувається якісна та кількісна зміна облікового апарату та його функцій; при цьому наукові основи теорії та організації бухгалтерського обліку залишаються незмінними. Але зміни в організації бухгалтерського обліку відбуваються на всіх її етапах, починаючи з базового, методичного. Хоча впровадження обчислювальної техніки не вносить змін до принципів облікової реєстрації, що склалися в умовах комп'ютеризованої обробки облікової інформації, техніка збору і обробки облікової інформації кардинально змінюються. [53]

Автоматизація обліку ставить нові вимоги до первинної і нформації. Різноманітність форм подання такої інформації, що надходить до бухгалтерії, дозволяє вести зведений облік безпосередньо на підставі первинних документів без попереднього їх накопичення та узагальнення. Відмінності технології документування в комп'ютеризованих системах обліку наступні:

а) накопичення і первинна обробка облікових даних базуються на використанні комп'ютерів безпосередньо на робочих місцях облікових працівників (в цехах, на складах, в бухгалтерії). При цьому скорочується потік паперових документів та здійснюється перехід до безпаперової технології обліку;

б) обробка даних документування здійснюється за принципом об'єднання процесів складання первинного документа та введення його до комп'ютерної бази даних;

в) можливість автоматичної реєстрації первинної інформації за допомогою таких засобів, як технологічні датчики, сканери штрихових кодів (для обліку товарно-виробничих запасів), касові апарати (для обліку виручки від реалізації в роздрібній торгівлі), смарт-картки (для обліку праці і заробітної плати), ваги, годинники, лічильники, вимірювальна тара тощо. Така технологія первинного обліку дозволяє без будь-якої попередньої реєстрації облікових даних та їх накопичення вручну отримати всі необхідні звітні дані безпосередньо на підставі первинних документів. [57]

Застосування комп'ютерів вносить значні зміни до організації документування, які полягають, по-перше, у використанні електронних носіїв первинної інформації, і, відповідно, електронних первинних документів і, по-друге, в автоматичному складанні первинних документів.

Комп'ютерні технології дозволяють використовувати електронний варіант картотек – бази даних. В найпростішому варіанті база даних – це та ж картотека, тільки розташована в пам'яті комп'ютера, що дозволяє шукати документ або групу документів за будь-якою пошуковою ознакою, закладеною при реєстрації: автором документу, виконавцем, темою, датою отримання або складання документа, його номером тощо.

Одна з основних переваг передачі документу безпосередньо з комп'ютера на комп'ютер – це можливість отримати документ в тому вигляді, в якому він був підготовлений, з включеними до нього таблицями, графіками, рисунками тощо. Відомості з такого документа легко можуть бути включені до інших документів, а сам він може передаватися по мережі всередині підприємства.

Реєстрація проводиться шляхом заповнення реєстраційної картки на екрані комп'ютера і перенесення реєстраційного номеру на сам документ в штамп з позначкою про отримання документу.

Отримані документи обробляються, реєструються, контролюється їх виконання. Після цього документи направляються до електронного архіву, де зберігаються протягом встановленого терміну. [31]

Компактність зберігання, швидкий пошук необхідного документу, створення підбірок документів по заданій тематиці – все це досягається шляхом створення електронного архіву.

На відміну від безкомп'ютерних форм бухталтерського обліку, при яких первинні документи, облікові регістри, звіти роздруковуються та зберігаються в архіві при комп'ютерній формі обліку створюються електронні сховища даних на електронних носіях первинної інформації.

Подвійний запис при комп'ютеризації обліку зберігається, навіть якщо операції фіксуються один раз за допомогою відповідного коду. Принцип подвійності тепер реалізується на іншій підставі – шляхом кодування всіх облікових операцій і розробки відповідних алгоритмів для отримання облікових показників різних ступенів та рівнів. Записана один раз інформація залежно від програми обробки може бути використана багаторазово, в тому числі і в розрізі кореспондуючих рахунків для отримання дебетових і кредитових оборотів.

Комп'ютеризація вносить зміни і до інших елементів методу бухгалтерського обліку. Наприклад, із застосуванням штрихових кодів, проведення інвентаризації, не змінюючи своєї економічної сутності, значно прискорюється, а способи її проведення докорінно змінюються. Так, заміна ручного перерахунку зчитуванням штрихових кодів дозволяє провести інвентаризацію без припинення поточних операцій на складах або в магазинах.

В умовах автоматизації розрахунків і групування нормативів існує можливість для переходу від складання нормативних калькуляцій на перше число місяця, кварталу, року до розробки їх на будь-яку дату поточного місяця. Це дозволяє відмовитися від щомісячного перерахунку залишків незавершеного виробництва у зв'язку зі змінами норм на початок місяця і точніше обчислювати фактичну собівартість відпуску товарної продукції. [31]

Суттєво змінюється і порядок складання звітності. При комп'ютерному способі обробки даних звітність формується як в регламентному режимі, так і в режимі запитів до бази даних, а не складається один раз для використання протягом тривалого часу.

Система програм «1С:Підприємство» призначена для вирішення широкого спектру задач автоматизації обліку і управління. «1С:Підприємство» являє собою систему прикладних рішень, побудованих по єдиних принципах і на єдиній технологічній платформі. Нижче наведена коротка характеристика системи програм «1С:Підприємство».

· Автоматизація ведення всіх розділів бухгалтерського обліку:· Операції по банку і касі.

· Основні засоби і нематеріальні активи.

· Матеріали і МШП.

· Товари і послуги.

· Облік виробництва продукції і собівартості.

· Облік валютних операцій.

· Взаєморозрахунки з дебіторами, кредиторами.

· Взаєморозрахунки з підзвітними особами.

· Розрахунки по заробітній платі.

· Розрахунки з бюджетом.

· Будь-які інші розділи обліку.

Гнучкі можливості обліку:

· Кілька планів рахунків.

· Багаторівневі плани рахунків.

· Багатомірний і багаторівневий аналітичний облік.

· Кількісний облік.

· Багатовалютний облік.

· Облік по декількох підприємствах.

· Складні проводки.

Автоматизація підготовки первинних документів:· Платіжні доручення.

· Рахунки на оплату і рахунки-фактури.

· Складські і касові документи.

· Доручення.

· Інші документи.

Засоби роботи з документами дають змогу організувати введення документів, їх довільний розподіл по журналах і пошук будь-якого документу за різними критеріями: номер, дата, сума, контрагент. Ручне й автоматичне введення бухгалтерських операцій. Вихідною інформацією в 1С:Підприємство 7.7 є операція, що відображає реальну господарську операцію, що відбулася на підприємстві. Кожна операція може містити бухгалтерські проводки для відображення зробленої господарської операції в бухгалтерському обліку. Операції можуть формуватися автоматично на підставі документів, що вводяться. Разом з операцією документ може створювати бухгалтерські проведення. Такий спосіб дозволяє швидко вводити велику кількість проведень, наприклад, при нарахуванні або амортизації основних засобів.

· Цілісне відображення в бухгалтерському обліку господарських операцій.

· Зручний засіб ручного введення операцій.

· Типові операції.

· Автоматичне формування операцій первинними документами (накладними, вимогами, касовими ордерами і т.д.).

· Автоматичний облік амортизації, переоцінки валютних активів, фінансових результатів і т.д.

· Формування і друк різноманітних звітів.1С:Підприємство 7.7 включає набір стандартних звітів, що дозволяють бухгалтерові одержати інформацію за довільний період, у різних розрізах і з необхідним ступенем деталізації:

· Звіти за будь-який період.

· Розшифровка (деталізація) звітів.

· Звіти по синтетичному обліку.

· Звіти по аналітичному обліку.

· Податкова і бухгалтерська звітність.

· Звіти по документах.

· Будь-які інші звіти.

Сучасний інтерфейс:· Повноцінний багатовіконний інтерфейс.

· Панель інструментів, що надбудовується.

· Зручне введення інформації (режими підбору, календар, калькулятор).

· Різні режими пошуку і добору інформації.

· Різні режими допомоги і підказок.

Сервісні можливості:· Контроль коректності проводок.

· Табло рахунків (оперативний перегляд підсумків по рахунках).

· Варіанти округлення.

Адміністрування системи:· Система авторизації користувачів і контролю прав.

· Обмеження прав на різні функції по категоріях користувачів.

· Поділ доступу користувачів до даних.

· Монітор роботи користувачів.

· Журнал історії роботи користувачів.

Зв'язок з іншими програмами.· Засоби для завантаження і вивантаження інформації (довідників, документів, операцій, звітів).

· Обмін даними з іншими програмами через текстові файли і файли формату DBF.

· Обмін даними з іншими програмами за допомогою механізму OLE Automation.

· Побудова діаграм.

Багатокористувацький режим (у мережевих версіях):

· Одночасна робота декількох користувачів з одною інформаційною базою.

· Автоматичне відновлення інформації на екрані при змінах, зроблених іншими користувачами.

· Захист від змін об'єктів, що редагуються.

Можлива робота з територіально розподіленими інформаційними базами:

· Необмежена кількість автономних працюючих інформаційних баз.

· Повна або вибіркова синхронізація даних.

· Довільний порядок і спосіб передачі змін.

Таким чином, комп'ютеризація управління підприємством є головним фактором, що визначає організацію роботи підприємства та бухгалтерії.

Використання обчислювальної техніки призводить до якісно нових тенденцій в питаннї побудови структури облікового апарату.

Похожие работы

... формування фінансової звітності безперервно діючого підприємства. Принцип періодичності припускає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності. За П (С) БО 1 звітний період складає календарний рік. Проте для новоствореного підприємства або для підприємства, яке ліквідується, тривалість звітного періоду може бути іншою. Передбача ...

... Відомість на нарахування заробітної плати 4.Схема документообігу по оплаті праці персоналу підприємства. Колективна угода, посадові інструкції Завдання 10. Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства 1. Порядок складання форм фінансової звітності підприємств. На основі даних ...

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

0 комментариев