Навигация

Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства

35132

знака

3

таблицы

2

изображения

План

Завдання 1. Організація діяльності аудиторів та аудиторських фірм. 3

Завдання 2. Організація інформаційного забезпечення аудиту. 7

Завдання 8. Організація і методика проведення аудиту праці та її оплати. 13

2. Трудова угода. 13

Завдання 10. Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства. 16

Завдання 10. Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства. 17

Завдання 11. Узагальнення результатів аудиту. 24

Список використаної літератури. 26

Завдання 1. Організація діяльності аудиторів та аудиторських фірм.

1. За неналежне виконання своїх зобов'язань аудитор (аудиторська фірма) несе майнову та іншу цивільно-правову відповідальність відповідно до договору та закону.

Розмір майнової відповідальності аудиторів (аудиторських фірм) не може перевищувати фактично завданих замовнику збитків з їх вини. Усі спори стосовно невиконання умов договору, а також спори майнового характеру між аудитором (аудиторською фірмою) та замовником вирішуються у встановленому законом порядку. За неналежне виконання професійних обов'язків до аудитора (аудиторської фірми) можуть бути застосовані Аудиторською палатою України стягнення у вигляді попередження, зупинення чинності сертифіката на строк до одного року або анулювання сертифіката, виключення з Реєстру.

Порядок застосування до аудиторів (аудиторських фірм) стягнень визначається Аудиторською палатою України. Рішення Аудиторської палати України щодо застосування до аудиторів (аудиторських фірм) стягнень можуть бути оскаржені до суду.

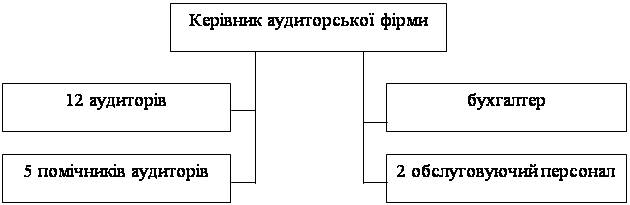

2. Оптимальна структура аудиторської фірми:

3. Перелік основних вимог професійних аудиторів аудиторської фірми

Аудитором може бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну придатність на заняття аудиторською діяльністю на території України.

Аудитор має право займатися аудиторською діяльністю як фізична особа - підприємець або у складі аудиторської фірми з дотриманням вимог цього Закону та інших нормативно-правових актів. Аудитор має право займатися аудиторською діяльністю як фізична особа - підприємець лише після включення його до Реєстру аудиторських фірм та аудиторів. Аудиторам забороняється безпосередньо займатися іншими видами підприємницької діяльності, що не виключає їх права отримувати дивіденди від акцій та доходи від інших корпоративних прав. Аудитором не може бути особа, яка має судимість за корисливі злочини.

Метою професії незалежного аудитора є забезпечення високого фахового рівня послуг для досягнення максимальної ефективності праці, спрямованої на задоволення потреб українського суспільства. Для досягнення цієї мети необхідно дотримувати чотирьох основних вимоги суспільства до неї:

· Вірогідність. Українське суспільство відчуває потребу в користуванні достовірною інформацією.

· Професіоналізм. Висуваються вимоги до аудиторів, що можуть бути визначені клієнтами, роботодавцями й іншими зацікавленими сторонами до фахівців - аудиторів.

· Якість послуг. Виконання аудиторських послуг має здійснюватися у суворій відповідності з діючими нормативами і правилами аудиту і Кодексу етики.

· Довіра. Користувачі послугами аудитора мають бути упевнені в тому, що він ніколи не порушить професійної етики і буде дотримуватися їх протягом усієї практики. В ім'я досягнення мети, що стоїть перед аудитором, він зобов'язаний дотримуватися наступних фундаментальних засад етики:

· Чесність. Аудитор має бути чесним при виконанні своїх професійних обов'язків.

· Об'єктивність. Аудитор повинен бути справедливим і не допускати, щоб забобони, упередженість та інші чинники не впливали на його об'єктивність. Аудитор зобов'язаний робити послуги з належним рівнем турботи про клієнта, компетентно і старанно, постійно підтримувати фахові знання. Необхідно мати такий рівень професійних знань, що не викликав би ніяких сумнівів у клієнта в тому, що він одержав компетентні професійні послуги з врахуванням останніх змін у законодавстві, аудиторській практиці і техніці надання аудиторських послуг.

· Конфіденційність. Аудитор не має права без згоди клієнта розголошувати або розкривати інформацію, отриману ним у ході надання професійних послуг, а також використовувати її у своїх цілях.

· Професійна поведінка. Аудитор повинен створювати і підтримувати добру репутацію професії, утримуючись від будь-яких дій, що дискредитують її.

· Професійні норми. Аудитори зобов'язані виконувати з належною турботою й увагою інструкції та вказівки клієнта або роботодавця (внутрішній аудитор) у тій мірі, у якій вони не суперечать вимогам чесності, об'єктивності і незалежності.

4. Форма приймання проекту

ЗАГАЛЬНІ ВІДОМОСТІ

1. Адреса підприємства СКП Оберіг

2. Номер телефону 2435262 факсу 3425252

3. Основний бухгалтерський персонал клієнта головний бухгалтер Іванов І.І.

4. Власник СКП Оберіг Петренко А.П.

5. Організаційно-правова форма підприємства сільськогосподарське колективне підприємство

6. Коли і ким був укладений договір на проведення аудиту директор СКП Оберіг Петренко А.П., 1 січня 2008 року

7. Масштаб економічної діяльності та основні господарські операції підприємства вирощування проса, пшениці, ячменю, відгодівля великої рогатої худоби

8. Наявність змін за звітний період в складі керівництва, структури власників, фінансового стану, видів діяльності або інші зміни, що створюють додатковий ризик відсутні.

9. СКП Оберіг бажає отримати наступні аудиторські послуги:

· Аудит фінансової звітності;

· Аудит додаткової інформації про діяльність СКП Оберіг.

10.Проект не потребує участі головного бухгалтера та інших аудиторів.

Завдання 2. Організація інформаційного забезпечення аудиту.

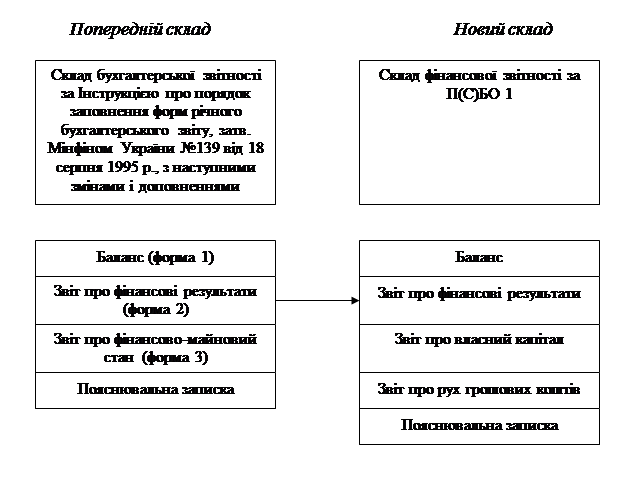

1. В залежності від застосування форм обліку на підприємствах має місце різний вплив на організацію аудиторської перевірки. Використання комп’ютерної форми обліку на підприємстві полегшує обробку бухгалтерської інформації та фінансових звітів, використання меморіально-ордерної та журнальної форм обліку на підприємстві ускладнюють процес проведення аудиторської перевірки на підприємстві.

Похожие работы

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... групи, у статті фінансових звітів материнського підприємства) та подальша консолідація узгоджених фінансових звітів учасників групи. У розділі 4 „Методологія оцінювання вартості й аналізу діяльності юридичної особи та її дочірніх підприємств як єдиної економічної одиниці” увага зосереджена на методах фінансового аналізу консолідованої фінансової звітності та методиках оцінювання вартості юридично ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... ; деталі і подробиці висновку, обробку та вивід інформації; технічну інформацію стосовно доказів; опис роботи контролю програми, висновки про контроль тощо. 5. УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ І МЕТОДИКИ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Фінансова звітність узагальнює і систематизує інформацію про діяльність підприємств і є матеріалом для всебічного аналізу з метою прийняття ефективних управлінських рі ...

0 комментариев