Навигация

4. Аудит по МСФО

Аудит бухгалтерской (финансовой) отчетности осуществляется с целью формирования мнения о достоверности показателей отчетности во всех существенных отношениях. Аудит отчетности составленной по МСФО, кроме проверки состава, содержания и правильности оценки статей отчетности, ставит перед собой задачу установления соответствия отчетности международным стандартам, независимо от того, какая методика ее формирования применяется в организации: трансформация или параллельное ведение учета по российским и международным стандартам.

Метод трансформации представляет собой перенос данных отчетности, составленной по российским правилам в отчетность по МСФО. При этом отдельные показатели отчетности, например, активы, обязательства, собственный капитал, корректируются в соответствии с МСФО.

При ведении параллельного учета, каждая хозяйственная операция последовательно отражается в учете отдельно по РПБУ и МСФО, соответствующим способом формируется и отчетность компании.

При аудите отчетности, трансформированной по МСФО, необходимо предварительно провести аудит учета и бухгалтерской (финансовой) отчетности составленной по российским правилам, составить мнение о достоверности этой отчетности и соответствия порядка ведения учета законодательству РФ. Следующим этапом проводится проверка правильности формирования сводной (консолидированной) отчетности, если это необходимо. Российские правила бухгалтерского учета и международные стандарты имеют существенные различия, поэтому при переносе данных важно произвести соответствующие корректировки показателей. Только в этом случае отчетность, составленная по международным стандартам, будет достоверной.

Аудит отчетности по МСФО в компаниях, применяющих метод параллельного учета, не включает проверку отчетности, составленную по российским правилам. Так как все операции хозяйствующего субъекта последовательно отражаются в регистрах бухгалтерского учета в соответствии с международными стандартами, то предполагается, что отчетность формируется в соответствии с МСФО. В этом случае, изучается состав и содержание отчетности по МСФО, выясняется ее соответствие нормативным документам, полнота заполнения, осуществляется контроль показателей и устанавливается их взаимосвязь. После проведения всех необходимых процедур, выдается аудиторское заключение, выражающее мнение о достоверности показателей отчетности по МСФО во всех существенных отношениях.

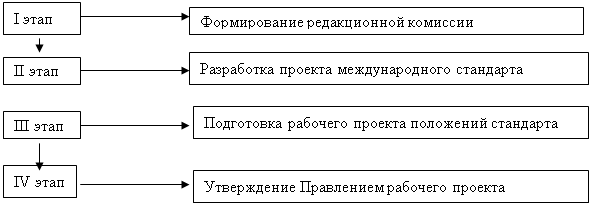

5. Переход на МСФО

Подготовка отчетности в соответствии с международными стандартами может осуществляться следующими способами: путем трансформации данных российского учета в соответствии с МСФО и методом ведения параллельного бухгалтерского учета по РПБУ и международным стандартам.

Трансформация заключается в переводе бухгалтерской (финансовой) отчетности по российским стандартам в отчетность по МСФО. Осуществляется путем корректировки отдельных показателей, с помощью специальных трансформационных таблиц.

Параллельное ведение учета по международным стандартам представляет собой последовательное отражение в учете по МСФО каждой хозяйственной операции. Для крупного предприятия, при выборе этого метода подготовки отчетности в соответствии с МСФО, необходимо внедрение специальной системы автоматизации, что, возможно, приведет к перестройке всей системы бухгалтерского учета на предприятии.

Выбор метода составления отчетности в соответствии с МСФО обычно связан с затратами на его внедрение и целью перехода компании на международные стандарты. Например, при параллельном ведении учета существует возможность построения системы внутренней (управленческой) отчетности компании на тех же принципах, что и внешней.

Значительно упростить переход на МСФО позволяет стандарт IFRS 1 «Первое применение Международных стандартов финансовой отчетности», разработанный Советом по международным стандартам финансовой отчетности. Документ является обязательным к применению компаниями, впервые составляющими финансовую отчетность в соответствии с международными стандартами, в нем описывается процесс поэтапного перехода на МСФО. При переходе на МСФО компания должна различать дату перехода на МСФО и отчетную. Отчетная дата представляет собой окончание последнего из периодов, включенных в первую бухгалтерскую отчетность, составленную компанией по МСФО. Датой перехода на МСФО является начало самого раннего периода, за который компания представляет полную сравнительную информацию. По требованиям международных стандартов сравнительную информацию, требуется представлять как минимум за предыдущий год. Дата перехода и дата вступительного баланса совпадают, так как по состоянию на эту дату компания должна в соответствии с МСФО сформировать вступительные сальдо, которые будут служить основой для дальнейшего ведения бухгалтерского учета и составления отчетности в соответствии с международными стандартами. В качестве вступительных сальдо на дату перехода нельзя взять те балансовые показатели по активам, обязательствам и капиталу, которые сформированы в российской отчетности. Вступительный бухгалтерский баланс необходимо сформировать на дату перехода таким образом, чтобы содержащаяся в нем информация соответствовала требованиям МСФО. На дату перехода на МСФО компании необходимо пересмотреть все свои активы и обязательства на предмет их признания или списания в соответствии с международными стандартами. Несмотря на то, что актив или обязательство приняты к учету по российским правилам, они могут не признаваться в соответствии с МСФО, и наоборот.

После того как компания определит все активы и обязательства, которые подлежат отражению во вступительном балансе, она должна оценить эти активы и обязательства в соответствии с требованиями МСФО.

При переходе на МСФО суммы, отражаемые по статьям капитала и резервов, также могут измениться, поскольку после внесения корректировок на этапах определения активов и обязательств и их оценки величина чистых активов будет отличаться от величины капитала и резервов. Согласно МСФО (IFRS) 1, эта разница отражается в составе нераспределенной прибыли.

После того как компания сформировала вступительный бухгалтерский баланс, она отражает в учете и отчетности операции и события, возникающие после указанной даты, следуя стандартным требованиям МСФО.

Задание № 2. На основании исходных данных составить расчет амортизации за декабрь 2008г. по объектам основных средств. Решение оформить в виде таблицы:

| Виды основных средств | Норма амортизации (месячная) | Относящиеся к подразделению _____ | Относящиеся к подразделению _____ | Относящиеся к подразделению _____ | |||

| Стоимость объекта | Сумма амортизации | Стоимость объекта | Сумма амортизации | Стоимость объекта | Сумма амортизации | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Составить журнал хозяйственных операций по начислению амортизации:

| № п/п | Краткое содержание хозяйственной операции | Первичный документ | Корреспонденция счетов | Сумма, руб. | |

| Д-т | К-т | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

Выписка банка за ________________2008г.

Исходные данные:

| Наименование объекта основных средств | Место эксплуатации | Первоначальная стоимость, руб. | Метод начисления амортизации |

| Здание кирпичное | Офисные помещения | 500 000 | Линейный способ, годовая норма амортизации 1,2 % |

| Здание кирпичное | Производственный цех | 970 000 | Линейный способ, годовая норма амортизации 1,2 % |

| Станки деревообрабатывающие | Производственный цех | 770 000 | Линейный способ, годовая норма амортизации 33,3 % |

| Вентиляционное оборудование | Теплоснабжение | 340 000 | Линейный способ, срок полезного использования – 7 лет |

| Насосы | Теплоснабжение | 85 000 | Линейный способ, срок полезного использования – 5 лет |

| Автопогрузчики | Производственный цех | 300 000 | По сумме чисел лет полезного использования, срок полезного использования – 8 лет, срок функционирования на предприятии – 3-й год |

| Оборудование для электросварки | Производственный цех | 54 000 | Линейный способ, срок полезного использования – 9 лет |

| Ксерокс «Лексмарк» | Офисные помещения | 10 800 | Способ уменьшаемого остатка, срок полезного использования – 8 лет, срок функционирования на предприятии – 6 лет |

| Грузовой автомобиль | Автотранспортный цех | 180 000 | Пропорционально объему продукции (предполагаемый пробег за весь срок полезного использования – 400 000 км, за декабрь – 2 100 км) |

| Компьютеры персональные | Офисные помещения | 150 000 | Способ уменьшаемого остатка, срок полезного использования – 10 лет, срок функционирования на предприятии – 2-й год |

Решение

К основным средствам вспомогательного производства, т.е. к 23 счету, относятся:

- вентиляционное оборудование (место эксплуатации – теплоснабжение);

- насосы (место эксплуатации – теплоснабжение);

- грузовой автомобиль (место эксплуатации –автотранспортный цех).

К основным средствам общепроизводственного назначения, т.е. к 25 счету, относятся:

- здание кирпичное (место эксплуатации – производственный цех);

- станки деревообрабатывающие (место эксплуатации – производственный цех);

- автопогрузчики (место эксплуатации – производственный цех);

- оборудование для электросварки (место эксплуатации – производственный цех).

К основным средствам общехозяйственного назначения, т.е. к 26 счету, относятся;

- здание кирпичное (место эксплуатации – офисные помещения);

- ксерокс «Лексмарк» (место эксплуатации – офисные помещения);

- компьютеры персональные (место эксплуатации – офисные помещения).

При линейном способе начисления амортизации, чтобы узнать годовую норму амортизации разделим единицу на срок полезного использования, а затем чтобы узнать месячную норму, надо получившееся значение разделить на 12 месяцев.

Для вентиляционного оборудования годовая норма амортизации составит:

1 / 7 = 0,14

Месячная норма амортизации составит:

0,14 / 12 = 0,012

Сумма амортизации за месяц составит:

340 000 * 0,012 = 4 080 руб.

Аналогично рассчитывается норма и сумма амортизации за месяц для насосов и оборудования для электросварки.

Для насосов:

1) 1 / 5 = 0,2

2) 0,2 / 12 = 0,017

3) 85 000 * 0,017 = 1 445 руб.

Для электросварочного оборудования:

1) 1 / 9 = 0,11

2) 0,11 / 12 = 0,009

3) 54 000 * 0,009 = 486 руб.

Для кирпичного здания стоимостью 500 000 руб.:

1) 1,2 / 12 / 100 = 0,001

2) 500 000 * 0,001 = 500 руб.

Для кирпичного здания стоимостью 970 000 руб.:

1) 1,2 / 12 / 100 = 0,001

2) 970 000 * 0,001 = 970 руб.

Для деревообрабатывающих станков:

1) 33,3 / 12 / 100 = 0,028

2) 770 000 * 0,028 = 21 560 руб.

При методе начисления амортизации пропорционально объему продукции для грузового автомобиля, чтобы найти месячную амортизацию, надо первоначальную стоимость разделить на предполагаемый пробег за весь срок полезного использования, а затем найти сумму амортизации:

1) 180 000 / 400 000 = 0,45

2) 0,45 * 2100 = 945 руб.

Для автопогрузчиков предусмотрен метод начисления амортизации по сумме чисел лет полезного использования. Чтобы найти годовую норму амортизации надо число лет, остающихся до конца срока полезного использования объекта разделить на сумму чисел лет срока полезного использования, затем разделить получившееся значение на 12, узнав тем самым месячную норму и найти сумму амортизации:

1) 6 / (1+2+3+4+5+6+7+8) = 0,17

2) 0,17 / 12 = 0,014

3) 300 000 * 0,014 = 4 200 руб.

Для ксерокса «Лексмарк» предусмотрен способ уменьшаемого остатка.

Срок полезного использования – 8 лет

Срок функционирования на предприятии – 6 лет

Годовая норма амортизации: 1 / 8 = 0,125

Месячная норма амортизации: 0,125 / 12 = 0,01

| Год | Остаточная стоимость на начало года | Сумма годовой амортизации | Остаточная стоимость на конец года |

| 1 | 10 800 | 1 350 | 9 450 |

| 2 | 9 450 | 1 181 | 8 269 |

| 3 | 8 269 | 1 034 | 7 235 |

| 4 | 7 235 | 904 | 6 331 |

| 5 | 6 331 | 791 | 5 540 |

| 6 | 5 540 | 693 | 4 847 |

Сумма месячной амортизации: 5540 * 0,01 = 55 руб.

Для персональных компьютеров также предусмотрен способ уменьшаемого остатка.

Срок полезного использования – 10 лет

Срок функционирования на предприятии – 2-й год

Годовая норма амортизации: 1 / 10 = 0,1

Месячная норма амортизации: 0,1 / 12 = 0,008

| Год | Остаточная стоимость на начало года | Сумма годовой амортизации | Остаточная стоимость на конец года |

| 1 | 150 000 | 15 000 | 135 000 |

| 2 | 135 000 | 13 500 | 121 500 |

Сумма месячной амортизации: 135 000 * 0,008 = 1 080 руб.

Внесем все полученные данные в таблицу

| Виды основных средств | Норма амортизации (месячная) | Относящиеся к подразделению __23___ | Относящиеся к подразделению __25___ | Относящиеся к подразделению ___26__ | |||

| Стоимость объекта | Сумма амортизации | Стоимость объекта | Сумма амортизации | Стоимость объекта | Сумма амортизации | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Вентиляционное оборудование | 0,012 | 340 000 | 4 080 | ||||

| Насосы | 0,017 | 85 000 | 1 445 | ||||

| Грузовой автомобиль | 0,45 | 180 000 | 945 | ||||

| Здание кирпичное | 0,001 | 970 000 | 970 | ||||

| Станки деревообрабатывающие | 0,028 | 770 000 | 21 560 | ||||

| Автопогрузчики | 0,014 | 300 000 | 4 200 | ||||

| Оборудование для электросварки | 0,009 | 54 000 | 486 | ||||

| Здание кирпичное | 0,001 | 500 000 | 500 | ||||

| Ксерокс «Лексмарк» | 0,01 | 10 800 | 55 | ||||

| Компьютеры персональные | 0,008 | 150 000 | 1 080 | ||||

Журнал хозяйственных операций по начислению амортизации на объекты основных средств:

| № п/п | Краткое содержание хозяйственной операции | Первичный документ | Корреспонденция счетов | Сумма, руб. | |

| Д-т | К-т | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Начислена амортизация по основным средствам вспомогательного производства | Справка бухгалтерии | 23 | 02 | 6 470 |

| 2 | Начислена амортизация по основным средствам общепроизводственного назначения | Справка бухгалтерии | 25 | 02 | 27 216 |

| 3 | Начислена амортизация по основным средствам общехозяйственного назначения | Справка бухгалтерии | 26 | 02 | 1 635 |

Выписка банка за _____декабрь___2008г.

Задание № 3. Тесты

1. Проверка по существу операций, отражаемых в документах, - это проверка:

Полноты заполнения реквизитов

Законности и целесообразности совершения операций

Правильности подсчета стоимостных показателей

2. Четвертый уровень системы нормативного регулирования бухгалтерского учета составляют:

Стандарты (положения по бухгалтерскому учету)

Инструкции

Законодательные акты

Совокупность документов организации

3. Как определяется полная фактическая себестоимость проданной продукции?

Суммированием всех затрат на производство

Производственная себестоимость + коммерческие расходы

Производственная себестоимость + коммерческие расходы + НДС

4. Передача в монтаж оборудования, требующего монтажа, отражается в учете записью:

Д-т 08 К-т 07

Д-т 01 К-т 07

Д-т 07 К-т 08

5. При досрочном выбытии объектов НМА их остаточная стоимость списывается на счет:

82

99

91

6. Расходы по приобретению облигаций отражаются на счете:

08

58

91, 97

7. Оценка материалов способом ЛИФО – это оценка отпущенных ценностей по:

Себестоимости первых по времени приобретения производственных запасов;

Себестоимости последних по времени приобретения производственных запасов;

Фактической себестоимости заготовления.

8. Правильно ли сделана бухгалтерская запись о подписании учредителями общества размера уставного капитала Д-т 81 «Собственные акции (доли)» К-т 80 «Уставный капитал»:

Да, правильно;

Нет, должна быть запись Д-т 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный капитал (складочный) капитал» К-т 80 «Уставный капитал»;

Да, если организация выкупила собственные акции для указанных целей.

9. Счет 90 «Продажи» на конец отчетного года:

Не имеет сальдо ни по одному субсчету;

Не имеет сальдо в целом по счету, но имеет по отдельным субсчетам;

Имеет сальдо, которое показывает остаток непогашенной задолженности покупателям.

10. Отчетный период – это период:

С 1 января по 31 декабря отчетного года включительно;

Между двумя аудиторскими проверками;

С начала деятельности организации до её ликвидации или реорганизации;

За который организация должна составлять бухгалтерскую отчетность.

Список использованных источников

1. Бухгалтерская (финансовая) отчетность: Учебн.пособие / С.И. Пучкова. – М.: ИД ФБК – ПРЕСС, 2002.

2. Бухгалтерский учет, аудит: Учебно-методический комплекс. – Новосибирск: НГУЭУ, 2006

3. Палий В.Ф. Международные стандарты финансовой отчетности: Учебное пособие. – М.: ИНФРА-М, 2002

4. Сафронов Н.Г., Яцюк А.В. Бухгалтерский финансовый учет: Учебное пособие. – М.: ИНФРА-М, 2003.

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (в редакции приказа Минфина РФ от 07.05.2003)

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... соответствии с GAAP. Комитет по стандартам финансового учета США высказывался о том, что именно эта организация должна издавать международные стандарты для использования на рынках капитала. 2. МСФО как основа реформирования национального учета Упрочение рыночных отношений в России, выход на международный рынок, увеличение числа собственников и пользователей экономической информации как ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

... к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями. [12, с.468]. 1.2 Классификация международных стандартов финансовой отчетности В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему ...

0 комментариев