Навигация

Элементы финансовой отчётности

29243

знака

8

таблиц

0

изображений

2. Элементы финансовой отчётности

Элементы финансовой отчётности – это экономические категории, которые связаны с предоставлением информации о финансовом состоянии предприятия и результатах его деятельности. Выделяются 5 элементов финансовой отчётности:

1. Активы – это средства или ресурсы, контролируемые предприятием и являющиеся результатом прошлых событий и источником будущих экономических выгод. Активы отражаются в балансе при условии, если существует вероятность будущих экономических выгод и стоимость активов может быть надёжно измерена.

2. Обязательства – это существующая на отчётную дату задолженность, возникшая из событий прошлых периодов, погашение которой приведёт к оттоку ресурсов предприятия. Обязательства отражаются в балансе, только когда существует вероятность будущего оттока ресурсов, воплощающих экономические выгоды, в результате погашения существующего обязательства, и величина такого погашения может быть надёжно измерена.

3. Собственный капитал – это оставшаяся доля активов предприятия после вычета всех обязательств.

4. Доходы – это увеличение экономических выгод предприятия за отчётный период, что приводит к расширению активов и уменьшению обязательств, результатом чего является рост собственного. Доход включает выручку, полученную в результате основной (уставной) и не основной деятельности предприятия.

5. Расходы – это сокращение экономических выгод, которое выражается в уменьшении или потере стоимости активов или увеличении обязательств, приводящих к уменьшению собственного капитала. При отражении расходов действует правило соответствия – расходы признаются в отчётном периоде, только если они привели к доходам данного периода.

Международными стандартами предполагаются различные варианты оценки активов и обязательств предприятия.

Фактическая стоимость приобретения или первоначальная стоимость: для активов – это стоимость их приобретения, а для обязательств – сумма, полученная в обмен на обязательство. Первоначальная стоимость выражается в фактических ценах в момент совершения сделки.

Текущая или восстановительная стоимость: для активов – это средства, которые необходимо заплатить, если бы они приобретаются в настоящий момент, для обязательств – сумма, которую нужно заплатить для погашения обязательства в настоящий момент.

Возможная стоимость продажи или реализационная или ликвидационная стоимость: для активов – это сумма денежных средств, которые можно получить в результате их продажи, а для обязательств – это стоимость их погашения при нормальных условиях функционирования предприятия.

Дисконтированная или приведённая стоимость: для активов – это дисконтированная стоимость будущих чистых притоков денежных средств в условиях нормального функционирования предприятия, для обязательств – дисконтированная стоимость будущих оттоков денежных средств при погашении обязательств в условиях нормального функционирования предприятия.

Также могут использоваться ещё два варианта оценки. Это рыночная стоимость, т.е. сумма, которая может быть получена в результате продажи активов на рынке и справедливая или «честная» стоимость, т.е. величина, по которой активы могут быть обменены между осведомлёнными и желающими это сделать сторонами в ближайшем будущем.

3. Международные стандарты финансовой отчётности

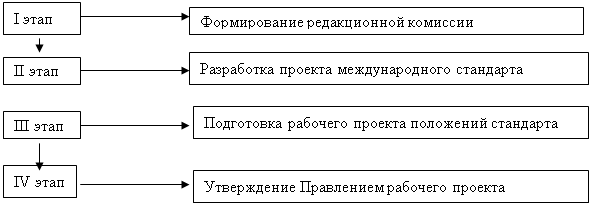

Первый стандарт был разработан в 1974 г. и вступил в силу со следующего года. Каждый стандарт включает следующие элементы:

1. объект учёта – даётся определение объекта учёта и основных понятий, связанных с ним;

2. признание объекта учёта – даётся описание критериев отнесения объектов учёта к различным элементам отчётности;

3. оценка объекта учёта – приводятся рекомендации по использованию методов оценки и требований к оценке различных элементов отчётности;

4. отражение в финансовой отчётности – раскрытие информации об объекте учёта в различных формах финансовой отчётности.

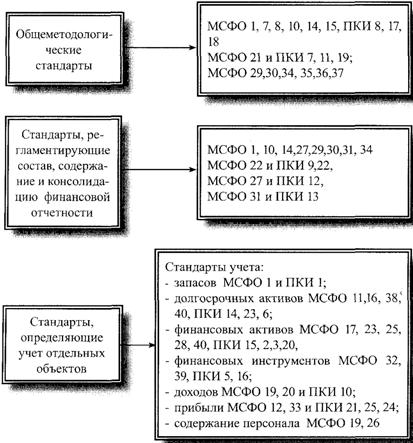

| № | Название МСФО (IAS, IFRS) | Аналог в РБУ |

| МСФО (IAS) 1 | Представление финансовой отчетности | ПБУ 1/98 "Учетная политика организации", ПБУ 4/99 "Бухгалтерская отчетность организации" |

| МСФО (IAS) 2 | Запасы | ПБУ 5/01"Учет материально производственных запасов" |

| МСФО (IAS) 7 | Отчет о движении денежных средств | ПБУ 4/99"Бухгалтерская отчетность организации" |

| МСФО (IAS) 8 | Учетная политика, изменения в бухгалтерских расчетах и ошибки | - |

| МСФО (IAS) 11 | Договоры на строительство | ПБУ 2/94"Учет договоров на капитальное строительство" |

| МСФО (IAS) 12 | Налоги на прибыль | ПБУ 18/02 "Учет расчетов по налогу на прибыль" |

| МСФО (IAS) 14 | Сегментная отчетность | ПБУ 12/2000 "Информация по сегментам" |

| МСФО (IAS) 16 | Основные средства | ПБУ 6/01"Учет основных средств" |

| МСФО (IAS) 17 | Аренда | - |

| МСФО (IAS) 18 | Выручка | ПБУ 9/99 "Доходы организации", ПБУ 10/99" Расходы организации" |

| МСФО (IAS) 19 | Вознаграждения работникам | - |

| МСФО (IAS) 21 | Влияние изменений валютных курсов | ПБУ 3/2000 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" |

| МСФО (IAS) 23 | Затраты по займам | ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию" |

| МСФО (IAS) 24 | Раскрытие информации о связанных сторонах | ПБУ 11/2000 "Информация об аффилированных лицах" |

| МСФО (IAS) 27 | Консолидированная и индивидуальная финансовая отчетность | - |

| МСФО (IAS) 28 | Инвестиции в ассоциированные компании | - |

| МСФО (IAS) 29 | Финансовая отчетность в условиях гиперинфляции | - |

| МСФО (IAS) 30 | Раскрытие информации в финансовой отчетности банков и аналогичных финансовых учреждений | Регулируется ЦБ РФ |

| МСФО (IAS) 31 | Финансовая отчетность об участии в совместной деятельности | - |

| МСФО (IAS) 32 | Финансовые инструменты: раскрытие и представление информации | ПБУ 19/02 «Учет финансовых вложений» |

| МСФО (IAS) 33 | Прибыль на акцию | - |

| МСФО (IAS) 34 | Промежуточная финансовая отчетность | Частично ПБУ 4/99 |

| МСФО (IAS) 36 | Обесценение активов | - |

| МСФО (IAS) 37 | Резервы, условные обязательства и условные активы | ПБУ 8/01 "Условные факты хозяйственной деятельности" |

| МСФО (IAS) 38 | Нематериальные активы | ПБУ 14/2000 "Учет нематериальных активов", ПБУ 17/02 «Учет расходов на НИР, ОКР и технологические работы» |

| МСФО (IAS) 39 | Финансовые инструменты: признание и оценка | ПБУ 19/02 «Учет финансовых вложений» |

| МСФО (IAS) 40 | Инвестиционная собственность | Частично ПБУ 6/01, План счетов |

| МСФО (IAS) 41 | Сельское хозяйство | - |

| МСФО (IFRS) 1 | Первое применение МСФО (IAS) | - |

| МСФО (IFRS) 2 | Выплаты долевыми инструментами | - |

| МСФО (IFRS) 3 | Объединения бизнеса | - |

| МСФО (IFRS) 4 | Договоры страхования | - |

| МСФО (IFRS) 5 | Выбытие внеоборотных активов, удерживаемых для продажи, и прекращенная деятельность | ПБУ 16/02 «Информация по прекращаемой деятельности" |

| МСФО (IFRS) 6 | Разведка и оценка минеральных ресурсов | - |

| МСФО (IFRS) 7 | Финансовые инструменты: раскрытие информации | - |

| МСФО (IFRS) 8 | Операционные сегменты | - |

Интерпретации Комитета по интерпретациям – это важная составная часть международных стандартов. Интерпретации разрабатываются в контексте существующих МСФО и принципов их применения; они разъясняют отдельные положения стандартов и регулируют вопросы бухгалтерского учёта там, где отсутствуют соответствующие стандарты. При разработке интерпретаций Комитет проводит консультации с аналогичными национальными комитетами государств – членов КМСФО.

Комитет занимается вопросами достаточно широкого значения, при этом интерпретации можно разделить на две категории:

- назревшие вопросы (неудовлетворительная практика в рамках существующих международных стандартов)

- новые вопросы (новые темы, относящиеся к существующему стандарту, но не рассматривавшиеся при его разработке).

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... соответствии с GAAP. Комитет по стандартам финансового учета США высказывался о том, что именно эта организация должна издавать международные стандарты для использования на рынках капитала. 2. МСФО как основа реформирования национального учета Упрочение рыночных отношений в России, выход на международный рынок, увеличение числа собственников и пользователей экономической информации как ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

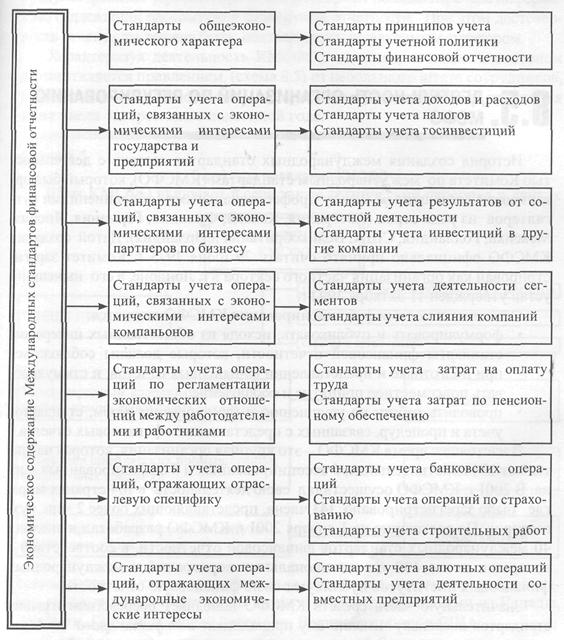

... к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями. [12, с.468]. 1.2 Классификация международных стандартов финансовой отчетности В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему ...

0 комментариев