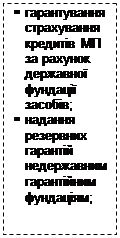

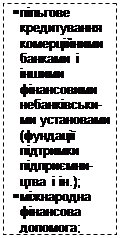

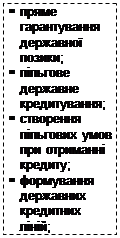

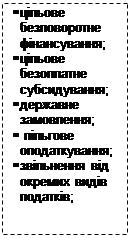

Напрямки державної підтримки малого підприємництва

Без участі фізичної особи - СПД;

Порядок ведення та заповнення книги обліку доходів та витрат

Особливості ведення зовнішньоекономічної діяльності приватними підприємцями

Ліквідація діяльності суб’єкта підприємницької діяльності – фізичної особи

Спрощена система оподаткування – єдиний податок

Особливості ведення кадрової документації у приватного підприємця – роботодавця

Порядок заповнення звіту суб’єкта малого підприємництва – фізичної особи

Особливості оподаткування суб’єктів малого підприємництва – юридичних осіб

Порядок обчислення та сплати єдиного податку юридичними особами

Порядок переходу на спрощену систему оподаткування та обліку

Умови переходу зі спрощеної системи оподаткування на загальну

Особливості обліку та звітності малих підприємств

Порядок складання наказу про облікову політику малого підприємства

Коректування сальдо нерозподіленого прибутку на початок звітного року, яке відображається записом на рахунках бухгалтерського обліку;

Загальний та спрощений план рахунків

Регістри бухгалтерського обліку застосовані при різних формах

Синтетичний облік і документальне оформлення касових операцій на малих підприємствах

Порядок заповнення відомості 1-М

Особливості побудови обліку товарів, їх оцінки і документального оформлення на підприємствах малого бізнесу

Порядок заповнення відомості 2-М

Облік розрахунків по податках і платежах суб'єктів малого підприємництва, облік єдиного податку

Аналітичний і синтетичний облік та документальне оформлення обліку стану і руху необоротних активів

Облік амортизаційних відрахувань на підприємствах малого бізнесу

Облік витрат за елементами з використанням рахунків 8 класу

Синтетичний і аналітичний облік доходів від реалізації продукції

Оборотно-сальдова відомість по синтетичних рахунках

Звітність платника єдиного податку – юридичної особи

Навигация

Порядок заповнення звіту суб’єкта малого підприємництва – фізичної особи

Мале підприємництво

293236

знаков

79

таблиц

0

изображений

5.2. Порядок заповнення звіту суб’єкта малого підприємництва – фізичної особи

На підставі даних Книги обліку доходів та витрат приватним підприємцем - платником єдиного податку щокварталу протягом 5 днів після закінчення звітного періоду (кварталу) представляється звіт суб'єкта малого підприємництва - фізичної особи - платника єдиного податку (додаток Б).

Звіт представляється особисто платником єдиного податку або направляється поштою в орган державної податкової служби по місцю його державної реєстрації як суб'єкта підприємницької діяльності. При особистому поданні звіту датою подання вважається дата реєстрації його в органі державної податкової служби, а при направленні поштою - дата відправлення на штампі відділення зв'язку.

Платники єдиного податку - платники ПДВ представляють податкову декларацію по ПДВ у такі строки:

місячні платники - протягом 20 календарних днів, що ідуть за останнім днем звітного (податкового) місяця;

квартальні платники - протягом 40 календарних днів, що ідуть за останнім днем звітного (календарного) кварталу.

В цьому звіті необхідно зазначити види підприємницької діяльності, які здійснювалися у звітному кварталі згідно з відповідними кодами, фактичну чисельність працівників у звітному кварталі та окремо по кожному місяцю кварталу.

В звіті суб'єкта малого підприємництва - фізичної особи наводиться обсяг виручки від реалізації товарів (робіт, послуг) за звітний квартал наростаючим підсумком з початку терміну дії Свідоцтва про сплату єдиного податку в календарному році, а також зазначаються суми фактично сплаченого єдиного податку у звітному кварталі з додатком платіжних документів якими його було перераховано.

5.3. Обов’язкова звітність при використанні праці найманих працівників

Підприємці, будучи роботодавцями, зобов’язані надавати відповідну звітність по нарахованих і утриманих податках і внесках у такому же порядку і у такі же терміни, як і юридичні особи. Окремі (спеціальні) форми звітності для підприємців не передбачені, тому для надання звітності вони використовують так же форми і нормативні документи, які використовуються і юридичними особами.

Слід звернути увагу на порядок заповнення звітності у Фонд страхування від безробіття і у Фонд страхування з тимчасової непрацездатності підприємцями – платниками єдиного податку.

При складанні звітності у ці Фонди підприємці заповнюють звітність у наступному порядку:

у звіті перед Фондом страхування від безробіття відображаються тільки утримання із заробітної плати найманих працівників;

у звіті перед Фондом страхування з тимчасової непрацездатності вказуються нарахування першого кварталу, а утримання приводяться наростаючим підсумком за перший і другий квартали.

Якщо приватний підприємець використовує працю найманих працівників (таким працівникам виплачується заробітна плата) або протягом звітного періоду він здійснював виплати фізичним особам по договорах цивільно-правового характеру (договір купівлі-продажу, договір підряду), то обов'язковим є подання довідки за формою № 2 у податковий орган за місцем проживання одержувача доходу.

Довідка за формою № 2 повинна бути представлена в податковий орган протягом 20 днів, що ідуть за останнім днем місяця, у якому приватним підприємцем здійснювалась виплата. Форма № 2 повинна бути відіслана в податковий орган поштою листом з повідомленням.

Якщо для громадянина місце роботи у платника єдиного податку вважається основним (на нього ведеться трудова книжка), довідку за формою № 2 про виплату йому доходів у податковий орган відсилати не потрібно.

Крім довідки за формою № 2, у випадку якщо використовується праця найманих працівників - сумісників, для яких дане місце є основним місцем роботи, підприємець зобов'язаний щокварталу до 15 числа місяця, що іде за звітним періодом, представляти в податковий орган по своєму місцю проживання довідку за формою № 1ДФ. У довідці наводиться інформація про всі фізичні особи, які перебували з підприємцем у трудових відносинах, незалежно від того, одержували працівники доход у звітному чи періоді ні.

Модуль 2. Особливості організації обліку і оподаткування суб’єктів малого підприємництва – юридичних осіб

Тема 6. Організація діяльності малих підприємств

6.1. Критерії віднесення до малих підприємств в Україні;

6.2. Особливості оподаткування суб’єктів малого підприємництва – юридичних осіб;

6.3. Порядок ведення книги обліку доходів та витрат.

6.1. Критерії віднесення до малих підприємств в Україні

Відповідно до Закону України "Про державну підтримку малого підприємництва", до підприємств - суб'єктів малого підприємництва - можна віднести зареєстрованих у встановленому порядку юридичних осіб - суб'єктів підприємництва будь-якої організаційно-правової форми і форми власності, у яких:

середньооблікова чисельність працюючих за звітний період (календарний рік) не перевищує 50 осіб;

обсяг річного валового доходу не перевищує 500 тисяч євро за середньорічним курсом Національного банку України.

Поняття "мале підприємство" є широким і містить у собі як платників єдиного податку, так і інші підприємства, що підпадали до 01.01.2004р. під дію Закону "Про підприємства в Україні" і були такими з 01.01.2004р. відповідно Господарського кодексу. Тобто основним критерієм до 01.01.2004р. була сфера діяльності підприємства, другорядним - чисельність працівників, а з 01.01.2004р. такими критеріями є чисельність працюючих і обсяг валового доходу від реалізації продукції.

Відповідно до Закону України "Про підприємництво" малі підприємства класифікувалися по показниках чисельності зайнятих працівників із градацією по сферах діяльності в промисловості і будівництві - до 200 осіб; у науці і науковому обслуговуванні - до 100 осіб; у галузях виробничої сфери - до 50 осіб; у галузях невиробничої сфери - до 25 осіб; у роздрібній торгівлі - до 15 осіб.

У зв'язку з набранням чинності з 01.01.2004 р. нового Господарського кодексу України, використовується поняття "мале підприємство" наведене у ньому. Відповідно до Господарського кодексу України малими підприємствами (незалежно від форми власності) є підприємства, на яких за звітний (фінансовий) рік:

середньооблікова чисельність працюючих не перевищує п'ятдесятьох чоловік;

обсяг валового доходу від реалізації продукції (робіт, послуг) не перевищує суми, еквівалентної п'ятистам тисячам євро за середньорічним курсом Національного банку України щодо гривні.

Таким чином, критеріями для віднесення підприємства до малого в розумінні Господарського кодексу чисельність працюючих і обсяг валового доходу від реалізації продукції.

Середньооблікова чисельність працюючих визначається з урахуванням всіх працівників, у тому числі тих, які працюють по договорах і по сумісництву, а також працівників представництв, філій, відділень і інших відособлених підрозділів.

Відповідно Закону України "Про державну підтримку малого підприємництва" від 19.10.2000 №2063, і п.7 ст. 63 Господарського кодексу України, до підприємств - суб'єктів малого підприємництва можна віднести зареєстровані у встановленому порядку юридичні особи - суб'єкти підприємництва будь-якої організаційно-правової форми і форми власності, у яких: середньооблікова чисельність працюючих за звітний період (фінансовий рік) не перевищує 50 чоловік, обсяг річного валового доходу не перевищує 500 тисяч євро за середньорічним курсом Нацбанку України щодо гривні.

Чинність даного закону поширюється на суб'єкти малого підприємництва не залежно від форм власності, у тому числі і ті, які здійснюють діяльність у сфері сільського господарства. Чинність даного закону не поширюється на довірчі товариства, страхові компанії, ломбарди, банки, інші фінансово-кредитні і небанківські фінансові установи, суб'єктів підприємницької діяльності, які ведуть діяльність у сфері ігорного бізнесу, які здійснюють обмін іноземної валюти, є виробниками та імпортерами підакцизних товарів, а також на суб'єктів підприємницької діяльності, у статутному фонді яких частка внесків, що належать юридичним особам - учасникам і засновникам цих суб'єктів, які не є суб'єктами малого підприємництва, перевищують 25 відсотків. Середньооблікова чисельність працівників суб'єктів малого підприємництва визначається з обліком всіх його працівників, у тому числі працюючих по договорах і по сумісництву, а також працівників представництв, філій, відділень і інших відособлених підрозділів.

Зазначені суб'єкти підприємництва не можуть вважатися суб'єктами малого підприємництва для цілей державної підтримки суб'єктів малого підприємництва.

Таким чином, критеріями віднесення підприємства до малих, у розумінні Господарського кодексу України від 16.01.2003 р., є чисельність працюючих і обсяг валового доходу від реалізації продукції (робіт, послуг).

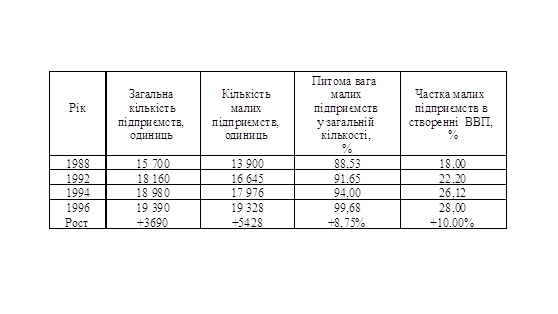

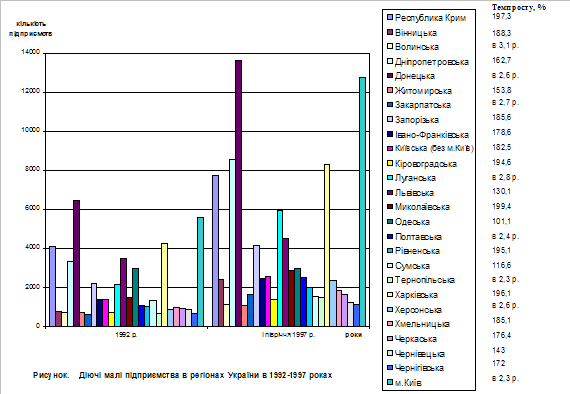

Основними видами діяльності в мікро - і малому бізнесі в Україні стали оптова і роздрібна торгівля, торгівля транспортними засобами і послуги з ремонту (41% від обсягу виробництва на мікропідприємствах і 30,3% на малих), операції з нерухомістю і здачею під найм, а також послуги юридичним особам (17,2% і 11%), будівництво (9,6% і 12,6%).

Частка малого бізнесу у ВВП України становить 11%, а кількість малих підприємств розраховуючи на 10 тис. чол. - 53, у той час як у розвинених країнах частка малого бізнесу у ВВП становить 50-60 %, на 10 тис. чол. приходиться 500-700 малих підприємств. Головною проблемою вітчизняних підприємницьких структур є недолік фінансових ресурсів для підтримки і розвитку власного бізнесу. У структурі джерел фінансування питома вага власних фінансових ресурсів у середньому становить 35-40%. В структурі зовнішніх джерел фінансування найбільшу питому вагу складає кредиторська заборгованість (49-54%), довгострокові і короткострокові кредити банків (5-7%). Така структура зовнішніх джерел формування фінансових ресурсів не є оптимальною, якщо брати до уваги, що в країнах з розвинутою ринковою економікою кредиторська заборгованість малих підприємств становить 15-20%, а кредити банків і інші позикові кошти - 45-55%.

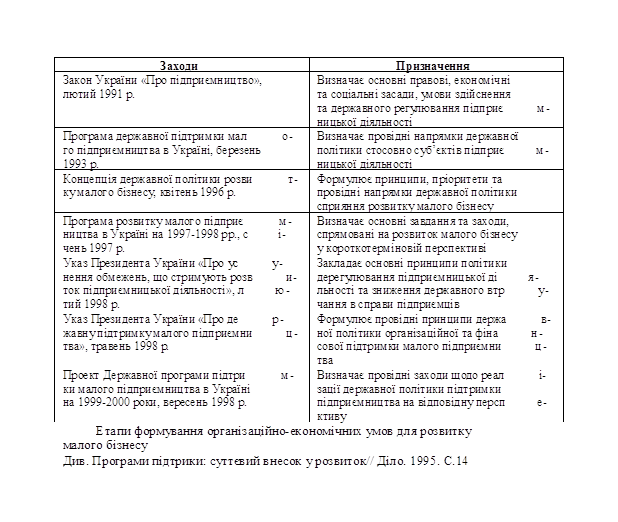

Для поліпшення вітчизняного підприємницького середовища, і в тому числі для створення сприятливих умов для ведення малого бізнесу, органами державної влади в Україні постійно пропонуються безліч концепцій, програм, механізмів та інших актів.

Похожие работы

... іальних проблем, сприяння структурній перебудові економіки, стійка тенденція збільшення кількості малих підприємств, зменшення рівня “тіньового” обороту у сфері малого підприємництва, збільшення внеску малого підприємництва в економіку України, зміцнення економічної бази регіонів, позитивний вплив на вирішення проблем безробіття, насичення вітчизняного ринку товарами та послугами. 2. АНАЛІ ...

... і – 27%, в секторі побутових послуг – 23%, в сфері охорони здоров’я – 18%, в секторі ділових послуг – 13%, в транспорті і комунальних послугах – 10%.[19, c.8] Дослідження виділяють три моделі розвитку малого підприємництва: консервація масштабів діяльності із збереженням статус-кво; повільне розширення ділової активності; швидка експансія малих фірм і обернення їх в середні, а потім і в крупні ...

... контролю за самостійними підприємствами з боку великих компаній та відповідних монопольних утворень, які існували раніше і проявляються тепер. 1.2 Роль малого підприємництва в умовах ринкової економіки У цілому в секторі малого підприємництва працює понад 2 млн. чоловік, що становить майже 10% зайнятого населення України. Підприємства малого бізнесу створюються в різних галузях економіки. ...

... власників і через свою масовість грають значну роль не тільки в соціально-економічній, але і в політичному житті країни. Мале підприємництво забезпечує зміцнення ринкових відносин, заснованих на демократії і приватній власності. По своєму економічному стану і умовам життя приватні підприємці близькі до більшої частини населення і складають основу середнього класу, що є гарантом соціальної і пол ...

0 комментариев