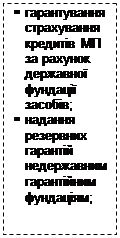

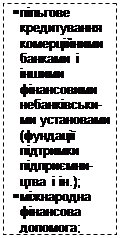

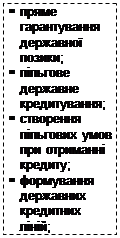

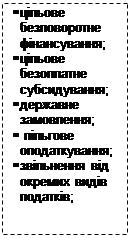

Напрямки державної підтримки малого підприємництва

Без участі фізичної особи - СПД;

Порядок ведення та заповнення книги обліку доходів та витрат

Особливості ведення зовнішньоекономічної діяльності приватними підприємцями

Ліквідація діяльності суб’єкта підприємницької діяльності – фізичної особи

Спрощена система оподаткування – єдиний податок

Особливості ведення кадрової документації у приватного підприємця – роботодавця

Порядок заповнення звіту суб’єкта малого підприємництва – фізичної особи

Особливості оподаткування суб’єктів малого підприємництва – юридичних осіб

Порядок обчислення та сплати єдиного податку юридичними особами

Порядок переходу на спрощену систему оподаткування та обліку

Умови переходу зі спрощеної системи оподаткування на загальну

Особливості обліку та звітності малих підприємств

Порядок складання наказу про облікову політику малого підприємства

Коректування сальдо нерозподіленого прибутку на початок звітного року, яке відображається записом на рахунках бухгалтерського обліку;

Загальний та спрощений план рахунків

Регістри бухгалтерського обліку застосовані при різних формах

Синтетичний облік і документальне оформлення касових операцій на малих підприємствах

Порядок заповнення відомості 1-М

Особливості побудови обліку товарів, їх оцінки і документального оформлення на підприємствах малого бізнесу

Порядок заповнення відомості 2-М

Облік розрахунків по податках і платежах суб'єктів малого підприємництва, облік єдиного податку

Аналітичний і синтетичний облік та документальне оформлення обліку стану і руху необоротних активів

Облік амортизаційних відрахувань на підприємствах малого бізнесу

Облік витрат за елементами з використанням рахунків 8 класу

Синтетичний і аналітичний облік доходів від реалізації продукції

Оборотно-сальдова відомість по синтетичних рахунках

Звітність платника єдиного податку – юридичної особи

Навигация

Без участі фізичної особи - СПД;

Мале підприємництво

293236

знаков

79

таблиц

0

изображений

1. Без участі фізичної особи - СПД;

2. Шляхом самостійно надання фізичною особою - СПД необхідного пакету документів у податковий орган для того, щоб стати на облік як платника податків.

У першому випадку узяття на облік у податкових органах здійснюється як би "автоматично" і додаткових процедурних дій з боку фізичної особи не вимагає. Тому що узяття на облік відбувається за принципом "єдиного вікна", процес узяття на облік у податкових органах стосовно фізичної особи - СПД відбувається як би в "ковзному режимі": як тільки державний реєстратор вніс запис у Єдиний державний реєстр, він відразу передає необхідну інформацію в податковий орган. І вже податківці здійснюють процедуру узяття на облік фізичної особи - СПД як платника податків. Підставою для цього служить повідомлення державного реєстратора, передане в податковий орган. У такому повідомленні повинна міститься інформація про номер і дату внесення в нього відповідного запису, а також відомості з реєстраційної картки на проведення державної реєстрації фізичної особи - підприємця. Протягом 2 днів отримана інформація розглядається працівниками податкової інспекції, фіксується в журналі обліку платників податків і зборів, а після цього така фізична особа - СПД ставиться на облік як платник податків і зборів. Далі формується довідка про взяття фізичної особи - СПД на облік за формою № 4-ОПП і разом зі Свідоцтвом про державну реєстрацію СПД видається підприємцеві.

У другому випадку підприємець в 5-денний строк після одержання свідоцтва про державну реєстрацію повинен звернутися в орган ДПС по своєму місцю проживання для постановки на податковий облік. При цьому він повинен представити заяву по ф. № 5-ОПП; копію свідоцтва про державну реєстрацію суб'єкта підприємницької діяльності - фізичної особи; документ, що засвідчує особу (паспорт).

Перевіривши представлену інформацію, працівники податкової вносять відповідні дані із заяви по ф. № 5-ОПП. Представлені підприємцем документи прилучаються до його облікової справи, що на другий день після постановки його на облік закріплюється за інспектором.

Якщо підприємець має намір працювати на загальній системі оподаткування й підпадає під визначення платника ПДВ, він зобов'язаний зареєструватися як платник цього податку.

Державний реєстратор повинен передавати органам статистики, державної податкової служби, Пенсійного фонду й фондів соціального страхування повідомлення й відомості з реєстраційних карток про здійснення реєстраційних дій. Не пізніше наступного робочого дня з дати державної реєстрації підприємця в ці органи повинні бути направлені повідомлення про здійснення державної реєстрації із зазначенням номера й дати внесення відповідного запису в Єдиний державний реєстр і відомості з реєстраційної картки. Однак в законі про реєстрацію немає посилання на те, що зазначена інформація є єдиною підставою для постановки підприємців на облік у зазначених відомствах.

Реєстрація як платника ПДВ суб'єкта підприємницької діяльності - фізичної особи здійснюється за його бажанням стати платником ПДВ добровільно.

Реєстрацію підприємців у Пенсійному фонді здійснює державний реєстратор, який самостійно передає органам Пенсійного фонду відповідне повідомлення і відомості з реєстраційної картки підприємця. Тобто підприємцеві не потрібно спеціально реєструватися в Пенсійному фонді як страхувальнику.

Для реєстрації в органах Пенсійного фонду за місцем проживання підприємцю необхідно подати заяву й засвідчені копії свідоцтва про державну реєстрацію; довідки про присвоєння ідентифікаційного номера з Державного реєстру фізичних осіб - платників податків і інших обов'язкових платежів; трудового договору з найманим працівником; цивільно-правового договору з особою, за яку сплачуються внески.

Після реєстрації платнику видається повідомлення за встановленою формою. Єдиним документом, що підтверджує факт реєстрації підприємця в Пенсійному фонді як страхувальника, буде Повідомлення про реєстрацію платника страхових внесків.

Загальною особливістю реєстрації у фондах соціального страхування є те, що необхідність реєстрації для підприємця зв'язується з наявністю у нього найманих працівників. У всіх фондах реєстрація здійснюється в 10-денний строк від дня одержання підприємцем свідоцтва про держреєстрацію.

Взяття на облік знов створеного підприємця в органі фонду соціального страхування по тимчасовій непрацездатності відбувається без участі підприємця. Держаний реєстратор направляє фонду відповідне повідомлення для постановки підприємця на облік.

Для реєстрації подають заяву за встановленою формою, а також завірені відповідальною особою Фонду копії довідки про присвоєння ідентифікаційного номера з Державного реєстру фізичних осіб - платників податків і свідоцтва про державну реєстрацію. При собі необхідно мати паспорт. Після реєстрації страхувальнику видається повідомлення, у якому проставляється його реєстраційний номер.

Таке взяття на облік підприємця ні до чого не зобов'язує і платником даного внеску він ще не стає.

Статус платника внеску до фонду соціального страхування на випадок безробіття фізичній особі - підприємцю присвоюється від дня укладання трудового договору з найманим працівником, в цьому випадку фонд реєструє підприємця як страхувальник і видає страхове Свідоцтво за встановленою формою.

Реєстрація проходить у центрах зайнятості. Для цього треба подати заяву, а також завірені відповідальною особою центру зайнятості копії свідоцтва про державну реєстрацію, довідки органа статистики й довідки про присвоєння ідентифікаційного номера з Державного реєстру фізичних осіб - платників податків і інших обов'язкових платежів.

Фізичні особи – СПД, що використовують найману працю, зобов'язані зареєструватися в фонді соціального страхування від нещасних випадків на виробництві і професійних захворювань України в десятиденний строк від дня укладання трудового договору з найманим працівником.

Приватні підприємці, що не використовують найману працю, беруть участь у загальнообов'язковому державному соціальному страхуванні від нещасного випадку на виробництві і професійних захворювань на добровільних засадах.

Для реєстрації приватні підприємці подають заяву за формою, установленою виконавчою дирекцією фонду; копію Свідоцтва про державну реєстрацію суб'єкта підприємницької діяльності; копію угоди про наймання на роботу фізичної особи. Копія Свідоцтва про реєстрацію і угоди про наймання на роботу повинні бути завірені нотаріально або відповідальною особою робочого органу виконавчої дирекції даного фонду.

Фізична особа, що має право на здійснення підприємницької діяльності й вирішила нею займатися, в обов'язковому порядку повинна зареєструватися в державних органах, зокрема у виконавчому комітеті міської, районної в місті ради за місцем проживання.

У випадку втрати (знищення й т.п.) свідоцтва про державну реєстрацію підприємцю видається дублікат. Для цього йому необхідно представити в орган реєстрації наступні документи:

заяву про видачу дубліката свідоцтва про державну реєстрацію;

підтвердження публікації в друкованих засобах масової інформації оголошення про визнання недійсним втраченого свідоцтва про державну реєстрацію із зазначенням ідентифікаційного коду або ідентифікаційного номера;

документ, що засвідчує внесення плати за видачу дубліката (що складає 10% вартості реєстрації).

За порушення строку реєстрації на підприємця можуть бути накладено штраф у розмірі 50% суми страхових внесків, що підлягають сплаті за весь період, що пройшов від дня, коли страхувальник повинен був зареєструватися, і адміністративні штрафи.

Фізичній особі для здійснення підприємницької діяльності, імовірно, буде потрібна наявність печатки і штампів. У той же час, з погляду чинного законодавства такої вимоги, стосовно до приватних підприємців, немає. Вони можуть мати печатки і штампи добровільно, виходячи з особистих суб'єктивних вимог до ведення свого бізнесу. Більшість підприємців мають печатки. У противному випадку їм може загрожувати певна недовіра з боку контрагентів.

Якщо підприємець вирішує виготовити печатку, то відповідно до Інструкції необхідно спочатку одержати дозвіл МВС на оформлення замовлень на виготовлення печаток і штампів. Для цього в органи внутрішніх справ необхідно подати заяву, у якій вказують кількість печаток і штампів, які необхідно виготовити; чи вперше виготовляються печатки й штампи (при повторному виготовленні печаток вказується підстава їх виготовлення); місцезнаходження; ПІБ і паспортні дані особи, відповідального за одержання дозволу; ПІБ і паспортні дані самого підприємця.

До заяви додаються:

нотаріально засвідчена копія свідоцтва про державну реєстрацію;

зразки (ескізи) печаток, штампів (2 екземпляри);

копія довідки про присвоєння ідентифікаційного номера фізичної особи - платника податків.

Дозвіл на виготовлення печаток (або письмова відмова із зазначенням причин) видається протягом п'яти робочих днів від дня одержання документів органом внутрішніх справ. Цілком можливо, що про дозвіл подбає майстерня, що буде виготовляти печатку, але зазначені документи однаково потрібно підготувати.

Підприємці здійснюють розрахунки один з одним або з юридичними особами як у готівковій, так і в безготівковій формі. Розрахунки в безготівковій формі проводяться за допомогою векселів, рахункових чеків, платіжних карток і ін. При цьому підприємцям не обійтися без відкриття рахунку в установі банку. Вони можуть відкривати поточні рахунки як у національної, так і в іноземній валюті, кількість рахунків не обмежена.

Законодавство не потребує від підприємців обов'язкового відкриття рахунку в банках. Якщо підприємець вирішив відкрити рахунок, йому необхідно представити в обраний банк наступні документи:

заяву про відкриття поточного рахунка встановленої форми;

копію свідоцтва про державну реєстрацію;

копію документа, що підтверджує постановку підприємця на облік у податкових органах;

копію документа, що підтверджує реєстрацію підприємця у відповідному органі Пенсійного фонду України;

картку зі зразками підписів.

Копії перших трьох документів повинні бути завірені або нотаріально, або органом, що їх видав, а документи, що підтверджують реєстрацію підприємця в ДПС і Пенсійному фонді, може завіряти й уповноважений працівник банку. Картка підписів також повинна бути засвідчена нотаріально або вповноваженим працівником банку.

Якщо ж підприємець використовує найману працю, то він додатково повинен представити копію документа, що підтверджує реєстрацію фізичної особи - підприємця у відповідному органі Фонду соціального страхування від нещасних випадків на виробництві й професійних захворюваннях України, завірену нотаріально або органом, що її видав. У випадку, якщо найманих працівників у підприємця немає, про це вказують в заяві в рядку "Додаткова інформація".

Платник податків зобов'язаний протягом трьох робочих днів від дня відкриття (або закриття) рахунку представити особисто або направити поштою, з повідомленням про вручення, повідомлення про відкриття/закриття поточних рахунків в установах банків.

Похожие работы

... іальних проблем, сприяння структурній перебудові економіки, стійка тенденція збільшення кількості малих підприємств, зменшення рівня “тіньового” обороту у сфері малого підприємництва, збільшення внеску малого підприємництва в економіку України, зміцнення економічної бази регіонів, позитивний вплив на вирішення проблем безробіття, насичення вітчизняного ринку товарами та послугами. 2. АНАЛІ ...

... і – 27%, в секторі побутових послуг – 23%, в сфері охорони здоров’я – 18%, в секторі ділових послуг – 13%, в транспорті і комунальних послугах – 10%.[19, c.8] Дослідження виділяють три моделі розвитку малого підприємництва: консервація масштабів діяльності із збереженням статус-кво; повільне розширення ділової активності; швидка експансія малих фірм і обернення їх в середні, а потім і в крупні ...

... контролю за самостійними підприємствами з боку великих компаній та відповідних монопольних утворень, які існували раніше і проявляються тепер. 1.2 Роль малого підприємництва в умовах ринкової економіки У цілому в секторі малого підприємництва працює понад 2 млн. чоловік, що становить майже 10% зайнятого населення України. Підприємства малого бізнесу створюються в різних галузях економіки. ...

... власників і через свою масовість грають значну роль не тільки в соціально-економічній, але і в політичному житті країни. Мале підприємництво забезпечує зміцнення ринкових відносин, заснованих на демократії і приватній власності. По своєму економічному стану і умовам життя приватні підприємці близькі до більшої частини населення і складають основу середнього класу, що є гарантом соціальної і пол ...

0 комментариев