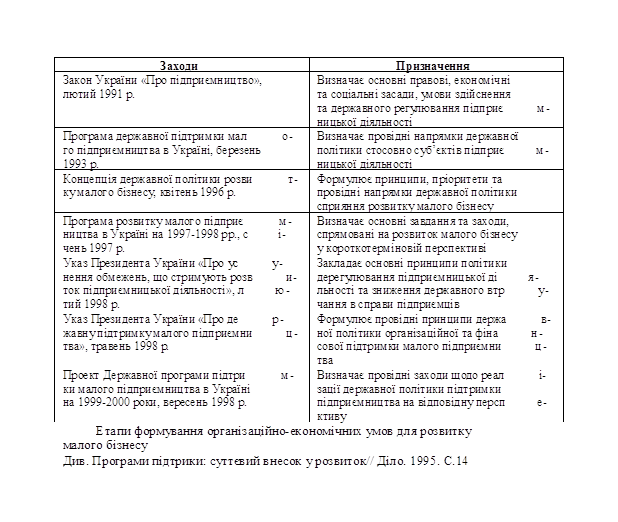

Напрямки державної підтримки малого підприємництва

Без участі фізичної особи - СПД;

Порядок ведення та заповнення книги обліку доходів та витрат

Особливості ведення зовнішньоекономічної діяльності приватними підприємцями

Ліквідація діяльності суб’єкта підприємницької діяльності – фізичної особи

Спрощена система оподаткування – єдиний податок

Особливості ведення кадрової документації у приватного підприємця – роботодавця

Порядок заповнення звіту суб’єкта малого підприємництва – фізичної особи

Особливості оподаткування суб’єктів малого підприємництва – юридичних осіб

Порядок обчислення та сплати єдиного податку юридичними особами

Порядок переходу на спрощену систему оподаткування та обліку

Умови переходу зі спрощеної системи оподаткування на загальну

Особливості обліку та звітності малих підприємств

Порядок складання наказу про облікову політику малого підприємства

Коректування сальдо нерозподіленого прибутку на початок звітного року, яке відображається записом на рахунках бухгалтерського обліку;

Загальний та спрощений план рахунків

Регістри бухгалтерського обліку застосовані при різних формах

Синтетичний облік і документальне оформлення касових операцій на малих підприємствах

Порядок заповнення відомості 1-М

Особливості побудови обліку товарів, їх оцінки і документального оформлення на підприємствах малого бізнесу

Порядок заповнення відомості 2-М

Облік розрахунків по податках і платежах суб'єктів малого підприємництва, облік єдиного податку

Аналітичний і синтетичний облік та документальне оформлення обліку стану і руху необоротних активів

Облік амортизаційних відрахувань на підприємствах малого бізнесу

Облік витрат за елементами з використанням рахунків 8 класу

Синтетичний і аналітичний облік доходів від реалізації продукції

Оборотно-сальдова відомість по синтетичних рахунках

Звітність платника єдиного податку – юридичної особи

Навигация

Порядок ведення та заповнення книги обліку доходів та витрат

Мале підприємництво

293236

знаков

79

таблиц

0

изображений

2.3. Порядок ведення та заповнення книги обліку доходів та витрат

Для визначення результатів своєї підприємницької діяльності на підставі хронологічного відображення здійснених господарських і фінансових операцій платником єдиного податку ведеться Книга обліку доходів і витрат за формою № 10 (додаток А).

Ведення Книги за допомогою комп’ютера не передбачено, тому прошнуровані та пронумеровані Книги з заповненими титульними сторінками надаються в податкову інспекцію, де вони скріплюються підписом та печаткою. Виправлення в Книзі не допускаються.

Книга ведеться наростаючим підсумком з початку року з підведенням квартальних стогів для складання фінансової звітності.

У приватних підприємців, як правило, існує одна книга, за винятком випадків, якщо підприємець здійснює торгівельну діяльність з використанням найманої праці. В такому разі на кожного працівника який здійснює реалізацію продукції заводиться окрема Книга. В цій Книзі працівник заповнює лише графи "Період обліку" та "Сума виручки". В кінці дня відомості з книг працівників переносяться загальним стогом за день в Книгу підприємця.

Для приватних підприємців – єдиноподатківців немає окремого порядку заповнення Книги, який би врахував особливості їх системи оподаткування. Для суб’єктів підприємницької діяльності – фізичних осіб, яки сплачують єдиний податок обов'язковому заповненню підлягають тільки графи 1 "Період обліку", 3 "Витрати на виробництво продукції", 6 "Сума виручки (доходу)", 7 "Чистий доход".

Сума чистого доходу розраховується як різниця між колонками з сумою виручки та сумою витрат. Цю суму треба підраховувати одночасно з отриманням виручки та занесенням її у Книгу.

2.4. Ліцензування та патентування певних видів підприємницької діяльності

Приватний підприємець, що має намір здійснювати вид діяльності, що підлягає ліцензуванню, повинен мати ліцензію на цей вид діяльності. Вартості ліцензій по видах діяльності різні.

Згідно Закону України "Про підприємництво” ліцензуванню (обмеженню) підлягають ті види підприємницької діяльності, які безпосередньо впливають на здоров’я людини, оточуюче середовище і безпеку держави. Для здійснення діяльності, що підлягає ліцензуванню, підприємець повинен дотримуватись певних умов і правил здійснення даного виду діяльності і мати відповідний рівень освіти і кваліфікації.

Ліцензія видається на кожний вид діяльності. Для одержання ліцензії підприємець подає у відповідний орган заяву по встановленій формі.

У заяві вказують дані про громадянина-підприємця: його фамілію, ім'я та по-батькові, паспортні дані (серія, номер паспорта, ким виданий), місце проживання, а також ідентифікаційний номер фізичної особи – платника податків; банківські реквізити (у випадку їх наявності).

До заяви слід додати документи, що посвідчують рівень освіти і кваліфікації, що необхідні для здійснення відповідного виду діяльності а також копію свідоцтва про державну реєстрацію.

Протягом 30 днів з моменту подачі заяви і усіх необхідних документів відповідний орган повинен приймати рішення відносно видачі підприємцю ліцензії.

Ліцензія видається на термін не менше трьох років. Вартість ліцензії для приватного підприємця складає два неоподаткованих податком мінімуму доходів громадян (34грн.).

У разі, якщо при перевірці даних, що містяться у документах, встановлені викривлені дані, а також виявлена неможливість підприємця виконати ліцензійні умови, у видачі ліцензії може бути відмовлено. Рішення про відмову повинно бути видано у 30-денний термін із дня подачі документів у письмовому вигляді.

Орган, що видав ліцензію, має право її анулювати у випадку:

встановлення неправдивих відомостей у заяві на видачу ліцензії або у документах, що додаються до нього;

передачі ліцензії суб’єктом підприємницької діяльності іншій особі;

повторного або грубого порушення суб’єктом підприємницької діяльності ліцензійних умов.

Ліцензія вважається анульованою із дати прийняття рішення про її анулювання або з дати відміни державної реєстрації підприємця.

Мотивоване призупинення дії ліцензії або рішення про її анулювання доводиться у письмовому вигляді до відома суб’єкта підприємницької діяльності у п’ятиденний термін.

Відповідно до Закону України "Про патентування деяких видів підприємницької діяльності" патент являє собою державне Свідоцтво, що засвідчує право суб'єкта підприємницької діяльності на здійснення певних видів діяльності.

Згідно Закону України "Про патентування деяких видів підприємницької діяльності”, патентуванню підлягають:

торговельна діяльність за готівкові кошти, а також з використанням інших форм розрахунків та кредитних карток на території України;

діяльність з обміну готівкових валютних цінностей (включаючи операції з готівковими платіжними засобами, вираженими в іноземній валюті, та з кредитними картками);

діяльність з надання послуг у сфері грального бізнесу та побутових послуг.

Торговий патент видається за плату суб'єктам підприємницької діяльності державними податковими органами за місцезнаходженням цих суб'єктів.

Підприємці, що провадять торговельну діяльність або надають побутові послуги (крім пересувної торговельної мережі), за готівкові кошти, придбають патент за місцезнаходженням пункту продажу товарів або пункту з надання побутових послуг, а суб'єктам підприємницької діяльності, що здійснюють торгівлю через пересувну торговельну мережу, - за місцем реєстрації цих суб'єктів.

Дія Закону про патентування його дія не поширюється на приватних підприємців, які:

здійснюють торговельну діяльність з лотків, прилавків і сплачують ринковий збір (плату) за місце для торгівлі продукцією в межах ринків усіх форм власності;

сплачують податок на промисел у порядку, передбаченому чинним законодавством;

здійснюють продаж вирощених в особистому підсобному господарстві, на присадибній, дачній, садовій і городній ділянках продукції рослинництва, худоби, кролів, нутрій, птиці (як у живому вигляді, так і продукції їх забою в сирому вигляді та у вигляді первинної переробки), продукції власного бджільництва;

сплачують державне мито за нотаріальне посвідчення договорів про відчуження власного майна, якщо товари кожної окремої категорії відчужуються не частіше одного разу на календарний рік;

сплачують фіксований податок відповідно до законодавства про оподаткування доходів фізичних осіб.

Без придбання торгового патенту суб'єкти підприємницької діяльності або їх структурні (відокремлені) підрозділи здійснюють торговельну діяльність виключно з використанням таких видів товарів вітчизняного виробництва: хліб і хлібобулочні вироби; борошно пшеничне та житнє; сіль, цукор, олія соняшникова і кукурудзяна; молоко і молочна продукція, крім молока і вершків згущених з добавками і без них; продукти дитячого харчування; безалкогольні напої; морозиво; яловичина та свинина; домашня птиця; яйця; риба; ягоди і фрукти; мед та інші продукти бджільництва, бджолоінвентар і засоби захисту бджіл; картопля і плодоовочева продукція; комбікорми для продажу населенню.

Патент придбається в органах податкової служби по місцезнаходженню приватних підприємців (для індивідуальної торгівлі – по місцезнаходженню пункту продажу).

Вартість торгового патенту встановлюється органами місцевого самоврядування залежно від місцезнаходження пункту продажу товарів, а також асортиментного переліку товарів. При цьому граничний розмір вартості торгового патенту ( а також патенту на надання побутових послуг) за календарний місяць встановлюється в межах таких граничних рівнів:

на території міста Києва, обласних центрів - від 60 до 320 гривень;

на території міста Севастополя, міст обласного підпорядкування (крім обласних центрів) і районних центрів - від 30 до 160 гривень;

на території інших населених пунктів - до 80 гривень.

У разі, якщо пункт продажу товарів розташований у курортній зоні або на території, прилеглій до митниці, органи місцевого самоврядування можуть прийняти рішення про збільшення плати за торговий патент, але така плата не може перевищувати 320 гривень.

Термін дії торгового патенту (а також патенту на надання побутових послуг) становить 12 календарних місяців.

При придбанні торгового патенту приватний підприємець вносить одноразову плату (через ощадкасу або платіжним дорученням з банківського рахунку) у розмірі вартості торгового патенту за один місяць. На суму, сплачену під час придбання торгового патенту, зменшується розмір плати за торговий патент, яка підлягає внесенню в останній місяць його дії.

До 15 числа місяця, що передує звітному, проводиться оплата вартості патенту.

Якщо у підприємця є декілька структурних (відокремлених) підрозділів, торговий патент придбавається окремо для кожного структурного (відокремленого) підрозділу (торгової точки).

У відповідності до Закону України "Про патентування”, пільговий торговий патент видається суб'єктам підприємницької діяльності або їх структурним (відокремленим) підрозділам, які здійснюють торговельну діяльність виключно з використанням таких видів товарів вітчизняного виробництва:

поштові марки, листівки, вітальні листівки та конверти непогашені, ящики, коробки, мішки, сумки та інша тара з дерева, паперу та картону, що використовується для поштових відправлень підприємствами Державного комітету зв'язку України, і фурнітура до них;

періодичні видання друкованих засобів масової інформації, книги, брошури, альбоми, нотні видання, буклети, плакати, картографічна продукція, що видаються юридичними особами - резидентами України зошити;

проїзні квитки;

товари народних промислів;

готові лікарські засоби та вітаміни для населення; ветеринарні препарати, папір туалетний, зубні паста та порошки, косметичні серветки, дитячі пелюшки, тампони, інші види санітарно-гігієнічних виробів з целюлози або її замінників, термометри, індивідуальні діагностичні прилади;

вугілля, вугільні брикети, паливо пічне побутове, гас освітлювальний і газ скраплений, торф паливний кусковий, торф'яні брикети і дрова для продажу населенню;

мило господарське, сірники;

насіння овочевих, баштанних, квіткових культур, кормових коренеплодів та картоплі.

У пільговому торговому патенті обов'язково наводиться повний перелік товарів, що передбачаються для реалізації.

Право на пільговий торговий патент мають також підприємці, що займаються реалізацією товарів підвищеного попиту і продуктів харчування інвалідам через торговельні установи, створені для цієї мети, а також суб'єкти підприємницької діяльності, які здійснюють торговельну діяльність на території військових частин і військових навчальних закладів виключно товарами військової атрибутики та повсякденного вжитку для військовослужбовців.

У разі придбання пільгового торгового патенту, суб'єкт підприємницької діяльності вносить одноразову плату у розмірі 25 гривень за весь термін дії патенту.

Спеціальний торговий патент – це державне свідоцтво, яке підтверджує право суб'єкта підприємницької діяльності на особливий порядок оподаткування.

Приватний підприємець може придбати спеціальний патент, якщо він здійснює торгову діяльність за готівкові кошти, інші готівкові платіжні засоби і з використанням кредитних карток, а також надає побутові послуги із застосуванням різних форм розрахунків. Обмеженням для придбання спеціального патенту є умова, за якою у випадку находження в одному торговому залі кількох торгових точок, власником яких є декілька суб'єктів підприємницької діяльності, кожен з них повинен працювати на умовах придбання спеціального патенту.

Вартість спеціального торгового патенту законодавством не лімітується і встановлюється місцевим органом виконавчої влади.

Короткострокові патенти мають - мінімальні терміни дії (від 1 до 15 днів). Вартість короткострокового торговельного патенту за 1 день установлюється у фіксованому розмірі 10 гривень. Оплата цього патенту здійснюється на день уперед до початку здійснення торговельної діяльності, що є не основним видом діяльності.

На кожний вид діяльності, що патентується, приватному підприємцеві необхідно придбати відповідний торговельний патент.

Похожие работы

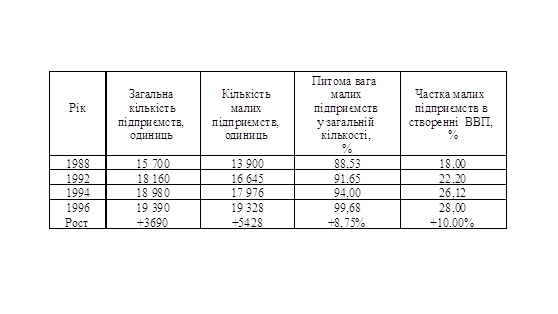

... іальних проблем, сприяння структурній перебудові економіки, стійка тенденція збільшення кількості малих підприємств, зменшення рівня “тіньового” обороту у сфері малого підприємництва, збільшення внеску малого підприємництва в економіку України, зміцнення економічної бази регіонів, позитивний вплив на вирішення проблем безробіття, насичення вітчизняного ринку товарами та послугами. 2. АНАЛІ ...

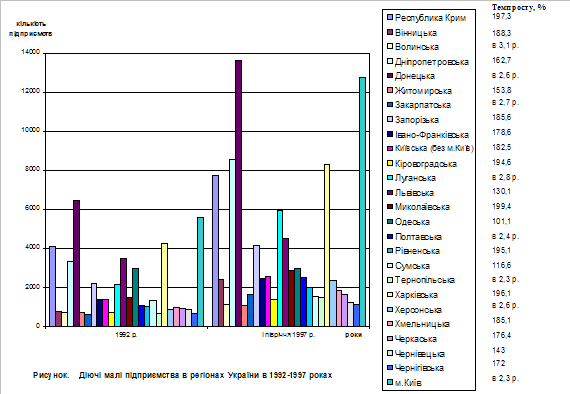

... і – 27%, в секторі побутових послуг – 23%, в сфері охорони здоров’я – 18%, в секторі ділових послуг – 13%, в транспорті і комунальних послугах – 10%.[19, c.8] Дослідження виділяють три моделі розвитку малого підприємництва: консервація масштабів діяльності із збереженням статус-кво; повільне розширення ділової активності; швидка експансія малих фірм і обернення їх в середні, а потім і в крупні ...

... контролю за самостійними підприємствами з боку великих компаній та відповідних монопольних утворень, які існували раніше і проявляються тепер. 1.2 Роль малого підприємництва в умовах ринкової економіки У цілому в секторі малого підприємництва працює понад 2 млн. чоловік, що становить майже 10% зайнятого населення України. Підприємства малого бізнесу створюються в різних галузях економіки. ...

... власників і через свою масовість грають значну роль не тільки в соціально-економічній, але і в політичному житті країни. Мале підприємництво забезпечує зміцнення ринкових відносин, заснованих на демократії і приватній власності. По своєму економічному стану і умовам життя приватні підприємці близькі до більшої частини населення і складають основу середнього класу, що є гарантом соціальної і пол ...

0 комментариев