Кругооборот оборотных средств предприятия: сущность и состав

Источники формирования оборотного капитала и показатели эффективности их использования

АНАЛИЗ ОБОРОТНОГО КАПИТАЛА ЧУП «ВИПРА»

Анализ источников формирования оборотного капитала

Оценка эффективности использования оборотного капитала

ПУТИ УСКОРЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ЧУП «ВИРПА»

Навигация

ПУТИ УСКОРЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ЧУП «ВИРПА»

Кругооборот оборотных средств и пути его ускорения

95151

знак

9

таблиц

1

изображение

3. ПУТИ УСКОРЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ЧУП «ВИРПА»

Одна из ключевых проблем отечественных предприятий - проблема дефицита работающего оборотного капитала. Она связана не только с кризисом неплатежей, но и с неэффективным управлением оборотными активами, недостатками системы управления предприятия в целом.

К основным причинам дефицита реально работающих оборотных средств в первую очередь можно отнести:

• существование значительной и/или просроченной дебиторской задолженности;

• "замораживание" средств в сверхнормативных запасах сырья и материалов;

• наличие излишних запасов незавершенного производства и готовой продукции, часть которой нередко является неликвидной из-за высокой себестоимости, цены или низких потребительских свойств.

Для многих предприятий, находящихся в сложном финансовом положении, характерна следующая динамика изменения оборотных активов: рост дебиторской задолженности, запасов сырья и материалов, незавершенного производства, объемов готовой продукции, увеличение периодов их оборачиваемости.

Поскольку доля денежных средств и краткосрочных финансовых вложений в балансе предприятий, как правило, незначительна, то наиболее ликвидными активами, находящимися в распоряжении предприятия, могут быть дебиторская задолженность и запасы. Тем не менее зачастую значительная доля дебиторской задолженности попадает в разряд просроченной или безнадежной, а запасов - в непригодные для использования, неликвидные и трудно реализуемые.

Каким образом можно исправить подобную ситуацию? Нельзя полностью устранить влияние неплатежей на экономику предприятия, но в то же время существуют значительные внутренние резервы и механизмы, позволяющие управлять оборотными средствами более эффективно [2., с.46].

Как видно из содержания приведенных формул 1.4 - 1.5, управление эффективностью оборотного капитала предполагает, с одной стороны, регулирование объемов реализации, с другой - объемов и структуры оборотных средств.

Величина выручки от реализации, удельный вес денежной ее части определяется в первую очередь конкурентоспособностью производимой продукции.

Среди факторов, оказывающих влияние на конкурентоспособность, необходимо выделить ее зависимость от величины, состояния и эффективности основных средств предприятия.

И качественная, и ценовая конкурентоспособность основываются на эффективных технологических решениях, постоянном обновлении

производства и не могут быть реализованы на базе физически и морально изношенных основных фондов.

Таким образом, одним из условий ускорения оборачиваемости оборотного капитала является выработка его финансовыми службами во взаимодействии с производственными подразделениями оптимальных пропорций распределения ограниченных финансовых ресурсов между основными и оборотными средствами, использование инвестиций исключительно на высокоокупаемые проекты (рационализация, модернизация действующего производства).

Другим направлением повышения конкурентоспособности и вместе с тем наращивание объемов производства является совершенствование антизатратных механизмов.

Решение проблемы улучшения использования оборотных средств обусловлено экономным и рациональным использованием материальных ресурсов и базируется на реализации государственной ресурсосберегающей политики.

Государство через целенаправленную научно-техническую, структурную, налоговую, финансово-кредитную и иную политику должно воздействовать на все субъекты хозяйствования при реализации ресурсосберегающей стратегии.

Последняя многоаспектна и включает направления снижения материалоемкости продукции, что позволяет прежде всего сокращать затраты на выпуск продукции, повышать конкурентоспособность, значительно увеличивать прибыль, накапливать собственные финансовые средства, достаточные для расширенного воспроизводства, внедрения инноваций, увеличивать выпуск продукции из одного и того же количества материальных ресурсов, уменьшать нормативную величину оборотных средств, необходимых предприятию для нормального функционирования, улучшать финансовое состояние предприятия и снижать риск его банкротства.

Решение проблемы снижения материалоемкости продукции позволяет получать выгоды также в экологическом и социальном аспектах.

Возможны различные направления повышения эффективности использования материальных ресурсов на предприятии:

- комплексное использование сырья, материалов и топливно-энергетических ресурсов;

- качественная подготовка сырья и материалов к производству, внедрение эффективных их заменителей;

- совершенствование нормативной базы;

- внедрение прогрессивных, прежде всего малоотходных и безотходных, технологий производства;

- строгое соблюдение технологических процессов и поддержание технического парка предприятия в рабочем состоянии;

- улучшение качества продукции;

- использование отходов производства в качестве вторичного сырья;

- управление оборотными средствами на предприятии с целью их минимизации и др.

Наиболее существенные результаты дает улучшение организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения использования основных фондов, применяемой техники и технологии, экономии на всех стадиях движения оборотных средств.

Ускорение оборачиваемости оборотных средств в сфере обращения достигается путем минимизации периода нахождения готовой продукции на складах предприятия и периода ее оплаты потребителем. Важнейшие предпосылки ускорения оборачиваемости оборотных средств:

- соблюдение договорной и платежной дисциплины;

- эффективная маркетинговая стратегия предприятия;

- применение прогрессивных форм расчетов;

- своевременное оформление документации и ускорение ее движения. Ускорение оборачиваемости оборотных средств позволяет

высвободить значительные суммы, благодаря чему можно увеличить объем производства без дополнительного финансирования, а высвобождающиеся средства использовать в соответствии с потребностями предприятия [7, с.29].

Ускорения оборачиваемости оборотных средств на предприятии можно добиться следующими путями:

- на стадии создания производственных запасов:

- внедрение экономически обоснованных норм запасов;

- приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям;

- широкое использование прямых длительных связей; -расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием;

- комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах;

- на стадии незавершенного производства:

- ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства);

- развитие стандартизации, унификации, типизации;

- совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов;

- совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов;

-увеличение удельного веса продукции, пользующейся повышенным спросом;

- на стадии обращения:

- приближение потребителей продукции к ее изготовителям;

- совершенствование системы расчетов;

-увеличение объема реализованной продукции вследствие улучшения маркетинговой работы по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов;

-тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

На любом предприятии имеются значительные резервы рационализации, совершенствования нормирования затрат, повышения материальной заинтересованности и т.п., и задача финансовых служб в инициировании и координации этих работ [8, с. 160].

Регулирование объема и структуры оборотных средств связано с рисками (и соответствующими расходами), вызванными недостатком или избытком оборотных средств.

Так, при недостатке оборотных средств возрастают следующие риски:

- задержки в снабжении сырьем и материалами, как следствие, увеличение продолжительности производственного цикла и рост затрат;

- снижение объемов продаж из-за недостаточных запасов готовой продукции;

- •дополнительные затраты на решение вопросов финансирования.

- При избытке оборотных средств увеличивается вероятность следующих рисков:

- запасы могут испортиться физически или устареть морально;

- рост расходов на хранение излишков запасов;

- должники могут отказаться платить либо обанкротиться;

- банки, в которых хранятся денежные средства, могут обанкротиться;

- более высокий объем товарно-материальных запасов и готовой продукции увеличивает налоговую нагрузку;

- инфляция может значительно уменьшить реальную стоимость дебиторской задолженности и денежных средств.

На самом деле, если большая часть капитала необоснованно направляется в оборотную часть, это может привести к ухудшению ситуации. Так, по данным Минстата, доля запасов в оборотном капитале составляла на начало 2005 года 68,7%, а дебиторская задолженность - 22,3%. В то же время у 40,9% предприятий доля собственного капитала в оборотном капитале равнялась нулю [9, с. 5].

То есть надо говорить не о нехватке (или избытке) оборотных средств, а об их неоптимальной структуре.

Оптимальность структуры оборотного капитала определяется текущей ситуацией, и для каждого предприятия в данный момент времени она будет разная.

Таким образом, оптимальный уровень оборотных средств позволяет максимизировать прибыль при приемлемом уровне ликвидности и коммерческого риска.

Как известно, оборотные средства представляют собой по сути непрерывную замкнутую цепь, в которой видны три стадии кругооборота: денежная, производственная и товарная. Каждая из них - компонент оборотных средств, содержащий несколько составляющих, связанных со структурными подразделениями предприятия, а далее - с должностными лицами и соответствующими процессами. Такое представление может дать директору реальные рычаги для оптимизации потребности в оборотных средствах в режиме реального времени и минимизации издержек.

Правильное управление запасами позволяет уменьшить производственный цикл, а следовательно увеличить оборачиваемость средств, вкладываемых в запасы и расходы, связанные с ними, обеспечивая при этом бесперебойный цикл производства.

Одним из способов оптимизации является применение метода ранжирования по значимости (метод ABC).

Суть ABC - анализа сводится к тому, что все запасы, используемые при производстве одного вида готовой продукции, делятся на три группы:

- категория «А» - виды сырья, стоимость которого составляет около 60% от общей суммы материальных затрат;

- категория «В» - виды сырья, стоимость которого составляет около 30% от общей суммы материальных затрат;

- категория «С» - все остальные виды сырья.

Этот метод позволяет сосредоточиться на контроле только наиболее важных видов ТМЦ (категории А и В) и тем самым сэкономить время, ресурсы и повысить эффективность управления запасами предприятия.

Для эффективного контроля запасов необходимо также, чтобы отдел снабжения определил оптимальный объем и частоту заказов.

Смысл методики заключается в том, что размер и момент времени нового заказа определяются таким образом, чтобы новые запасы поступали на предприятие в тот момент, когда прежние запасы уже исчерпаны [10, с.33].

Своевременное вовлечение в хозяйственный оборот излишних запасов товарно-материальных ценностей осуществляется на основе мониторинга текущей финансовой деятельности (сопоставления нормативного и фактического размера запасов). Мероприятия в этом случае разрабатываются совместно со службой производственного менеджмента (при нормализации запасов сырья и материалов) или со службой маркетинга (при нормализации запасов готовой продукции). Основная цель этих мероприятий - высвобождение части финансовых средств, омертвленных в сверхнормативных запасах.

В практике финансового менеджмента для отражения реальной стоимости запасов может быть использован метод LIFO (последний пришел - первый ушел). В соответствии с ним запасы направляются в производственное потребление или на реализацию по ценам, по которым было зафиксировано их последнее поступление.

В отличие от метода FIFO (первый пришел - первый ушел), когда использование запасов осуществляется по ценам их первоначального формирования, метод LIFO позволяет получить реальную оценку этих результатов в условиях инфляции и эффективней управлять стоимостной формой движения запасов.

В практике зарубежных фирм при решении задач управления запасами используются логистические подходы. Построить управление предприятием в соответствии с моделью децентрализованной логистики можно путем использования программных продуктов, например LS LIPRO SYSTEMS, - интегрированного решения планирования ресурсов предприятия.

Эта система представляет собой гибкое и масштабируемое решение для управления средними предприятиями, состоящее из сети модулей с различной функциональностью (для сбыта, закупок, основных производственных данных, централизованного управления материалами, управления складами, производственной логистики и др.), в которой осуществлены принципы децентрализованной логистики.

С применением этой системы сложная деятельность предприятия разворачивается в простую структуру децентрализованных модулей производственной логистики (PL). Точное планирование и управление запасами подчиняется производящей структурной единице. Планирование изготовления, управление материалами с учетом брутто- и нетто-факторов, контроль наличия на складе и обратная связь находятся под контролем соответствующих модулей PL.

Таким образом, модуль PL, являясь ядром системы точного управления, выполняет задачи планирования и точного управления заказом, материального менеджмента на складах, управления производственными данными и передачи данных потребности в материалах.

Для дорогостоящих материалов при незначительной или редкой величине расхода применяется способ управления потребностями, при котором инициируются специфические заказ-требования на материалы для модуля закупок или для других РХ-сегментов. Для этого PL определяет индивидуальный для заказа объем потребности, гарантирующий реально необходимое количество и таким образом минимизирующий складские запасы.

Модуль PL содержит обширный объем функций, предназначенных для управления складскими запасами отдельно в каждом сегменте. В результате постоянного отслеживания текущего объема запасов в любой момент времени можно получить реальные данные по запасам.

Основными компонентами функций управления складскими запасами являются:

- управление основными данными складских запасов;

- управление местами складирования;

- учет складских запасов и управление ими;

- перемещение со склада на склад;

- перманентная инвентаризация.

С целью максимизации притока денежных средств предприятие может разработать систему договоров с гибкими условиями сроков и форм оплаты, например:

- предоплата (обычно предполагает наличие скидки);

- частичная предоплата (сочетает предоплату и продажу в кредит);

- передача на реализацию (компания сохраняет право собственности на товары, пока не будет получена оплата за них);

- выставление промежуточного счета (эффективно при долгосрочных контрактах и обеспечивает регулярный приток денежных средств по мере выполнения отдельных этапов работы);

- банковская гарантия (предполагает, что банк будет возмещать необходимую сумму в случае неисполнения дебитором своих обязательств);

- система гибкого ценообразования (используется для защиты предприятия от инфляционных убытков). Гибкие цены могут быть привязаны к общему индексу инфляции, зависеть от индекса инфляции для конкретной продукции или учитывать фактический срок оплаты и прибыль от альтернативных вложений денежных средств.

Достаточно действенно также вознаграждение персонала отдела сбыта в зависимости от продаж и своевременного получения соответствующих платежей.

Что касается предложения скидок клиентам, то это оправдано, если приводит к расширению продаж и более высокой общей прибыли. При дефиците денежных средств скидки могут предоставляться, даже если в отдаленной перспективе общий финансовый результат от конкретной сделки будет отрицательным.

При прочих равных условиях скидкам за раннюю оплату должно отдаваться предпочтение перед штрафами за просроченную оплату. Это связано с тем, что высокая прибыль ведет к увеличению налогов, в то время как скидки влекут снижение налогооблагаемой базы. К тому же скидки более целесообразны - поощрение эффективнее, чем штраф.

В условиях инфляции любая отсрочка платежа ведет к уменьшению текущей стоимости реализованной продукции. При этом необходимо оценивать возможность предоставления скидки при досрочной оплате.

Управление дебиторской задолженностью в западных фирмах, прежде всего, относится к компетенции финансового менеджмента. Тем не менее, реализация стратегии в отношении дебиторской задолженности, которая в среднем составляет около ![]() величины текущих активов, зависит от главного бухгалтера предприятия.

величины текущих активов, зависит от главного бухгалтера предприятия.

Дня управления дебиторской задолженностью необходимо следующее:

- определение условий предоставления кредита при продаже товаров, его срока, и системы скидок.

- определение гарантий предоставления кредита. Самый простой способ продажи товаров — это открытый счет, когда в соответствии с заключенным контрактом покупателю выставляется счет для подписи. В балансе такая дебиторская задолженность объединяется в строке «Счета к получению».

Более сложный, но более надежный способ, — получение письменного обязательства клиента заплатить деньги, т.е. получение векселя.

Векселя разделяют на обычные, когда покупатель в письменной форме признает свою задолженность и обязуется заплатить определенную сумму к определенному сроку, и переводные, или коммерческие.

Коммерческие векселя широко используются в международной торговле. При этом продавец выписывает покупателю (или его агенту) какую-то сумму к оплате к определенному сроку. Если производится немедленная оплата по предъявлению, то выписывается предъявительский переводный вексель, в других случаях — переводный вексель на срок, который акцептируется либо покупателем, либо его банком.

Существует также безотзывный аккредитив, часто используемый в США (основан на взаимоотношениях продавца, покупателя и их банков); условная продажа, широко распространенная в Европе (право собственности остается за продавцом до времени оплаты товара), и др.

- определение надежности покупателя или вероятности оплаты полученных им товаров. В этом могут помочь широко распространенные публикуемые рейтинги, анализ опубликованной финансовой отчетности потенциального покупателя, конструирование индексов риска, анализ баланса.

- определение суммы кредита, предоставляемого каждому конкретному покупателю. В данном случае, как правило, делаются расчеты, основанные на вероятности оплаты покупателем товара, возможности повторения заказов, размера выгод и убытков, получаемых от платы (неоплаты) товара.

- определение политики сбора дебиторской задолженности. Фирма за определенную плату передает право на получение денег по дебиторской задолженности специализированной фирме. Последняя может обеспечить сбор, страхование и финансирование дебиторской задолженности либо оказать помощь по ее взысканию и страхованию сомнительных долгов.

Существует возможность получения кредитной страховки при необходимости защиты от безнадежных долгов. Эти операции известны как факторинг, а сами фирмы - как факторинговые.

Все перечисленные меры взаимосвязаны. Фирма может предлагать более выгодные условия продажи, если она проводит жесткую политику отбора покупателей, или предоставлять кредит высоко рисковым клиентам при наличии надежного механизма получения дебиторской задолженности.

Ускорение оборота денежных активов осуществляется за счет:

- ускорения инкассации денежных средств для минимизации их остатка в кассе;

- сокращения расчетов наличными деньгами с целью увеличения срока пользования собственными денежными активами в процессе прохождения платежных документов поставщиков;

- сокращения объема расчетов аккредитивами и чеками, гак как они отвлекают на продолжительный период денежные активы из оборота в связи с необходимостью предварительного резервирования в банках.

Эффективное использование временно свободного остатка денежных активов может быть осуществлено за счет:

- согласования с банком условий текущего хранения остатка денежных средств с выплатой процентов по депозитам (например, путем открытия контокоррентного счета в банке);

- использования краткосрочных денежных инструментов (в первую очередь депозитных вкладов в банках) для временного хранения свободных денежных активов;

- использования высокодоходных краткосрочных фондовых инструментов путем размещения резерва денежных активов в краткосрочные депозитные сертификаты, облигации, казначейские обязательства, векселя и т.п. при условии их ликвидности на фондовом рынке [11, с. 234].

Минимизация потерь денежных активов от инфляции осуществляется раздельно по денежным средствам в национальной и иностранной валютах.

Противоинфляционная защита национальной валюты обеспечивается, если норма рентабельности временно свободного остатка не ниже темпов инфляции. Противоинфляционная защита денежных активов в иностранной валюте обеспечивается выбором устойчивой валюты.

Но чтобы вся схема управления оборотными средствами заработала, необходимо связать все ее компоненты так, чтобы ответственные лица были заинтересованы в получении оптимальных результатов.

Трудности на пути перехода к оперативному управлению оборотными средствами связаны с делегированием полномочий, изменением системы мотиваций и переходом преимущественно к горизонтальной системе управления предприятия. Для Беларуси, где сильны традиции авторитарных методов управления, это дело собственников. Владельцам частных фирм принять решение о переходе на такую систему управления оборотными средствами проще [7, с.29].

На основе проведенных исследований можно выделить ряд практических мероприятий по повышению эффективности использования оборотного капитала ЧУП « Випра»:

во-первых, необходимо добиться совершенствования выпускаемого продукта, так как нельзя форсировать производство, пока изделие не доведено до высокого технического уровня и экономно по затратам;

во-вторых, на предприятии необходимо пересмотреть торговую политику, так целесообразнее продать большое количество товаров с маленькой прибылью, чем малое количество с большой. Возросшие объемы производства создадут дополнительные рабочие места, повлекут рост покупательского спроса и будут выгодны как товаропроизводителю, так и обществу в целом;

в-третьих, обеспечению финансовой устойчивости предприятия способствует вложение капитала в новые виды бизнеса. В этих целях предприятие должно организовать альтернативные виды производства или вложить, имеющиеся свободные средства в ценные бумаги. Диверсификация капитальных вложений облегчает проблему оперативного регулирования денежных потоков на предприятии, их приток должен быть почти равномерным и обеспечивать непрерывность кругооборота оборотных средств;

в-четвертых, сделать упор на реструктуризацию производства и системы управления, следствием чего должно стать сокращение производственных запасов и ускорения оборачиваемости оборотных средств;

в-пятых, определение потребности в оборотном капитале на основе использования передовых норм расхода отдельных элементов оборотных средств.

ЗАКЛЮЧЕНИЕ

В соответствии с поставленными задачами в данной курсовой работе были рассмотрены специальные литературные источники и проведен анализ оборотного капитала по данным бухгалтерской и статистической отчетности ЧУП «Випра», на основании которого можно сделать следующие выводы.

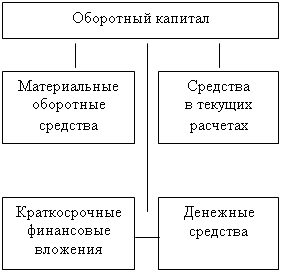

Оборотный капитал представляет собой совокупность оборотных производственных средств и фондов обращения, выраженных в денежной форме. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капитала предприятия. При прочих равных условиях, чем больше доля оборотных средств, занятых в сфере материального производства, тем выше должна быть экономическая эффективность их использования.

Эффективность деятельности организации (предприятия) во многом зависит от правильного определения потребности в оборотных средствах. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы организации. Если величина совокупного норматива в плановом периоде превышает норматив оборотных средств отчетного периода, то разница представляет собой прирост норматива, который должен найти отражение в финансовом плане предприятия и требует определения источников его финансирования или покрытия.

Определение величины и структуры источников формирования оборотного капитала в значительной степени определяют эффективность его использования. Установление оптимального соотношения между собственными и привлеченными средствами является важной задачей управления оборотным капиталом. Достаточный минимум собственных и заемных средств должен обеспечивать непрерывность движения оборотного капитала на всех стадиях кругооборота, что удовлетворяет потребности производства в материальных и денежных ресурсах, а также обеспечивает современные и полные расчеты с поставщиками, бюджетом, банками и другими корреспондирующими звеньями.

Экономическая эффективность использования оборотных средств определяется показателями оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента их приобретения до выхода и реализации готовой продукции с зачислением выручки на счет предприятия. Оборачиваемость оборотных средств может замедляться или ускоряться. Экономическим результатом ускорения оборачиваемости оборотных средств является высвобождение части этих средств из оборота, а при замедлении их оборачиваемости - потребность в вовлечении дополнительных средств в оборот.

За анализируемый период общая величина оборотного капитала ЧУП «Випра» увеличилась на 1548 млн. руб. или на 87,9%. В структуре оборотных актинов наибольший удельный вес занимают сырье и материалы, к концу года доля этой статьи в оборотных активах снижается на I 1,7 п.и. И то же время происходит увеличение удельного веса готовой продукции и товаров (на 16,5 п.п.) на фоне снижения удельного веса товаров отгруженных и дебиторской задолженности. Это отрицательно повлияло на платежеспособность предприятия. Предприятию следует обратить внимание на значительное накопление нереализованной продукции. Однако положительной тенденцией является то, что величина денежных средств (наиболее ликвидная часть активов) продолжает расти.

За счет собственных источников на начало года покрывалось 77,1% оборотных активов, а на конец года уже 60,3%, что свидетельствует о снижении доли собственных средств, направляемых на формирование мобильных активов. Однако предприятие стремиться покрыть оборотные активы за счет собственных средств в большей степени, чем за счет привлеченных и заемных.

Группировка оборотных активов по степени риска показала, что ликвидность оборотных активов за год выросла, т.к. доля активов с минимальной и средней степенью риска увеличилась с 37,0 % до 45,7% к концу года.

В результате замедления оборачиваемости оборотного капитала предприятия в 2006 году по сравнению с 2005 годом на 19,2 дня, возникла необходимость в вовлечении в оборот дополнительного объема оборотных активов в сумме 623,04 млн. руб., в результате чего произошло снижение прибыли от реализации на 574,2 млн. руб.

Таким образом, предприятию с целью более эффективного использования оборотного капитала следует разработать ряд управленческих мер, которые позволят ему увеличить скорость оборота оборотных активов и тем самым повысить эффективность их использования. Ряд таких мер рассмотрен в главе 3.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Ермолович, Л.Л. Анализ хозяйственной деятельности предприятия [Текст] : учеб. пособие /Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2001. – 576 с.

2. Суша, Г.З. Экономика предприятия [Текст] : учеб. пособие /Г.З. Суша. – М.: Новое издание, 2003. – 384 с.

3. Кобринский, Г.Е. Финансы предприятия [Текст] : курс лекций /Г.Е. Кобринский. – Гомель: УО «ГГУ им. Ф. Скорины», 2003. – 358 с.

4. Экономика предприятия [Текст] : учеб пособие / под общ. Ред. Л.Н. Нехорошева. – Мн.: Выш. шк., 2003. – 383 с.

5. Щербина, А.В. Финансы организации [Текст] : / Ростов н/Д: Феникс, 2005. – 506 с.

6. Финансы предприятий [Текст] : / под ред. Н.В. Колчиной. – М.: ЮНИТИ, 2004. – 368 с.

7. Попова, Р.Г., Самонова, І.Н., Добросердова, И.И. Финансы предприятий [Текст] : /Р.Г. Попова. И.Н. Самонова, И.И. Добросердова. – СПб: Питер, 2001. – 224 с.

8. Экономика предприятия [Текст] : учебник для вузов / под ред.проф. В.Я. Горфинкеля. – М.: ЮНИТИ-ДАНА, 2006. – 670 с.

9. Воронин, А. Можно ли в Беларуси иметь достаточное количество оборотных средств? [Текст] : //НЭГ. – 2003. - №76. – С.5.

10. Васильева, Г.А. Планирование и нормирование запасов и оборотных средств [Текст] : // ПЭО. – 2004. - №8. – С.33 – 35.

11. Финансовый менеджмент [Текст] : учеб. пособие / под ред. проф. Е.И. Шохина. – М.: ИД ФБК – ПРЕСС, 2002. – 408 с.

12. Аносов, В. Показатели эффективности использования оборотных средств и методы их регулирования [Текст] : //ФУА. – 2003. - №12. – С.10 – 12.

13. Бирюк, В., Шарова, Т. Оборотные средства. Прежде всего оборачиваемость [Текст] : //ФУА. – 2003. - №1. – С. 10 – 12.

14. Быков, А. Экономическое обоснование мероприятий, направленных на пополнение оборотных средств предприятия [Текст] : // ПЭО. – 2004. - №7. – С. 24 – 27.

15. Пузиянов, В. Формирование и классификация оборотных средств [Текст] : // ВесНіК БДЭУ. – 2002. - №1. – С. 43 – 49.

16. Пузанкевич, О. Управление оборотными средствами предприятия [Текст] : //ФУА. – 2005. - №10. – С. 29 – 32.

17. Ничипорович, С. «Оборотка» на нуле [Текст] : НЭГ. – 2003. - №49. – С. 20.

Похожие работы

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... дополнительные затраты по их хранению; 3. Запасы оборотных товано-материальных ценностей во всех их формах подвержены постоянным потерям в связи с естественной убылью. 1.2 Структура оборотных средств предприятий Структура оборотных средств торговых предприятий зависит от типа, товарной специализации, структуры товарооборота, степени насыщения рынка товарной массой. По принципу ...

... на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. Формирование оборотных средств происходит в момент создания организации, когда создается ее уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей организации. В ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

0 комментариев