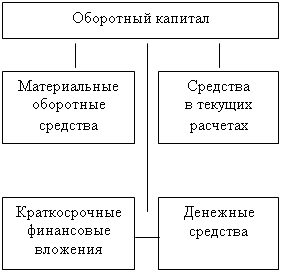

Кругооборот оборотных средств предприятия: сущность и состав

Источники формирования оборотного капитала и показатели эффективности их использования

АНАЛИЗ ОБОРОТНОГО КАПИТАЛА ЧУП «ВИПРА»

Анализ источников формирования оборотного капитала

Оценка эффективности использования оборотного капитала

ПУТИ УСКОРЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ЧУП «ВИРПА»

Навигация

АНАЛИЗ ОБОРОТНОГО КАПИТАЛА ЧУП «ВИПРА»

Кругооборот оборотных средств и пути его ускорения

95151

знак

9

таблиц

1

изображение

2 АНАЛИЗ ОБОРОТНОГО КАПИТАЛА ЧУП «ВИПРА»

2.1 Экономическая характеристика предприятия

Гомельское производственное частное унитарное предприятие "Випра" Общественного объединения "Белорусское общество глухих" свою производственную деятельность начало в январе месяце 1948 года. 17 января 1948 года была проведена его государственная регистрация.

Устав предприятия перерегистрирован Гомельским областным государственным комитетом "Свидетельство №39 от 27.01.2004 г." в Едином государственном реестре юридических лиц и индивидуальных предпринимателей за № 400058578.

Право собственности на предприятие принадлежит Общественному объединению "Белорусское общество глухих". Форма собственности - частная.

Основными целями предприятия являются:

- защита и содействие реализации прав инвалидов по слуху и их интеграции в современном обществе;

- хозяйственная деятельность направлена на получение прибыли для удовлетворения социальных и экономических интересов работников предприятия и интересов Общественного объединения "Белорусское общество глухих".

Предметом деятельности предприятия является изготовление продукции:

- газовой и водонапорной арматуры: вентили водопроводные и краны газовые, краны автомобильные (ПП6 ,1,2 ПС7,ПС7-2), вентили баллонные, фильтры-отстойники, комплекты деталей водяного счетчика и другая продукция, применяемая в быту. Всего более 95 наименований изделий мехобработки;

- производство швейных изделий: производство готовых и прочих текстильных изделий; производство спецодежды, верхней одежды, нательного белья, прочей одежды и аксессуаров;

-оказание услуг населению и ведение розничной торговли. Выгодность размещения производства продукции на данном предприятии обусловлено более низкими ценами по сравнению с аналогичной продукцией, выпускаемой родственными предприятиями Республики Беларусь в виду льготного налогообложения, т.к. более 50% рабочих являются инвалидами по слуху.

Имеющееся на предприятии специальное металлорежущее и литейное оборудование обуславливает направление деятельности по выбору номенклатуры выпускаемых и разрабатываемых изделий, а его уровень загрузки дает возможность в настоящее время вести эти работы без больших капитальных вложений.

Предприятие оснащено более 700 единицами оборудования, в том числе 42 единицы литейного оборудования, способного перерабатывать до 3000 тонн цветных металлов в год.

Одним из сдерживающих факторов значительного увеличения объемов является высокая металлоемкость выпускаемых изделий при отсутствии в республике достаточной сырьевой базы.

Списочная численность на конец 2006 года составило 830 человек. Из них инвалидов по слуху 489 человек или 58,9%, инвалидов по другим заболеваниям 18 человек или 2,2%, слабослышащих 10 человек или 1,2%, рабочих 673 человека или 81,1%.

Из списочной численности ППП в среднем за период 727 чел., численность инвалидов составляет 452 чел. Или 62,2%.

Предприятие располагает довольно высококвалифицированными кадрами - средний разряд рабочих-сдельщиков основного производства -2.95, а средний разряд рабочих ремонтно-инструментального цеха - 4.9.

На предприятии применяется цеховая структура управления. Всего 4 цеха основного производства:

- цех №1, №2 механосборочные цеха;

- швейный цех №4 с участками №1, №2; экспериментальная лаборатория швейных изделий;

- цех цветного литья под давлением №3. Подразделения вспомогательного производства:

- ремонтно-инструментальный цех (РИЦ);

- транспортный участок;

- ремонтно-строительный участок.

Подразделения непромышленной группы:

- Дом культуры;

- спорткомплекс;

- общежитие;

- столовая.

Органом управления Предприятия является директор, которым назначается и освобождается от должности Собственником.

Директор осуществляет текущее руководство и решает самостоятельно все вопросы деятельности Предприятия, за исключением отнесенных Уставом к исключительной компетенции Собственника.

Напрямую руководителю подчиняются: главный инженер, зам. по общим вопросам, зам. по социальным вопросам, а также он контролирует деятельность 4 цехов и швейного участка, ОТК, ОЭТиП, бухгалтерии, юрисконсульта и спецчасти.

Гомельское предприятие до 1990 года было одним из нескольких предприятий в СССР по выпуску бензомаслозапорной арматуры для автомобилей, тракторов и мотоциклов.

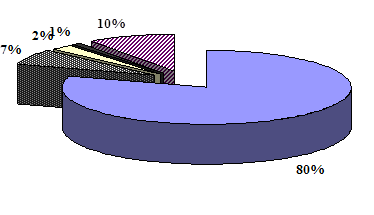

Развал СССР и разрыв экономических связей привели к резкому падению спроса данного вида продукции, как за рубежом, так и внутри республики, что отразилось и на загрузке мощностей и падении численности (падении объемов составило 80%).

Необходимо было искать пути выхода из создавшегося кризиса. Кроме того, отсутствие выпуска данной продукции внутри республик бывшего СССР, подтолкнуло предприятия России, Украины и других регионов срочно осваивать необходимую им продукцию.

В России (Можайск, Пенза, Бологое) и Украине (Киев, Донецк), где освоили некоторые виды продукции. В этих условиях в 1992 году на предприятии была разработана программа выхода из кризисной ситуации.

В данной программе были поставлены конкретные задачи и сроки их реализации для всех подразделений предприятия. Основной упор делался на освоение новых видов продукции, поиску новых подходов к реализации, изучению и завоеванию рынков сбыта, максимальному сохранению рабочих - инвалидов по слуху.

С расширением номенклатуры выпускаемых изделий начался постепенный рост выпуска и реализации.

За 2006 год общая реализация продукции составило 11238,028 млн. руб.. Поставлено продукции на экспорт 922974 тыс.руб., в том числе:

Россия 655188 тыс. руб.

Украина 130811 тыс. руб.

Армения 126996 тыс. руб.

Иран 9979 тыс. руб.

Сдерживающими факторами по наращиванию поставок в страны СНГ являются:

- таможенные пошлины (Украина) и длительность нахождения товаров в пути (Узбекистан, Казахстан);

- высокие транспортные расходы;

- высокий риск неполучения денег за отгруженную продукцию несогласованность в налоговом и таможенном законодательствах.

Анализируя причину разницы в ценах между предприятиями с равными условиями по налогообложению (Гродно - Гомель) выясняется, что на Гомельском предприятии несколько выше удельные нормы расхода латуни. Кроме того, в связи с более низкой серийностью производства, затраты по статье "Заработная плата" также выше.

Высокая металлоемкость выпускаемых изделий, постоянный рост цен на применяемые материалы, отсутствие цветных металлов в Республике Беларусь предопределило дальнейшее развитие предприятия в последующие годы - направление развития металлоемкости выпускаемой продукции, повышение серийности, сокращение количества освоения новых видов изделий и увеличение выпуска ранее освоенных видов изделий, пользующих стабильным спросом и предложением.

Пользуясь информацией из приложений А-Д, экономические показатели деятельности ЧУП «Випра» за 2005-2006 годы сведем в таблицу 2.1:

Таблица 2.1 - Основные экономические показатели ЧУП «Випра» за 2005-2006годы

| Показатели | 2005 | 2006 | Изменение, (+,-) | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1. Объем производства продукции, млн. руб. | 9669 | 10155 | 486 | 105,0 |

| 2. Выручка нетто от реализации продукции, работ, услуг, млн. руб. | 9121 | 11682 | 2561 | 128,1 |

| 3. Себестоимость реализованных товаров, продукции, млн. руб. | 7759 | 9897 | 2138 | 127,6 |

| 4. Прибыль балансовая, млн. руб., в том числе 4.1. прибыль от реализации продукции 4.2. прибыль от операционных доходов и расходов 4.3. внереализационные доходы и расходы | 1384 1346 2 36 | 1864 1764 --- 100 | 480 418 - 2 64 | 134,7 131,1 --- 277,8 |

| 5. Среднесписочная численность работающих, чел. | 770 | 783 | 13 | 101,7 |

| 6. Среднегодовая выработка на одного работника, млн. руб. | 12,6 | 13,0 | 0,4 | 103,2 |

| 7. Фонд заработной платы ППП, млн. руб. | 2250 | 2850 | 600 | 126,7 |

| 8. Фондоотдача основных фондов, млн. руб. | 1,497 | 1,268 | - 0,229 | Х |

| 9. Доля оборотных активов в общей структуре активов, % | 18,6 | 23,9 | 5,3 | Х |

| 10. Рентабельность продукции, % | 17,3 | 17,8 | 0,5 | Х |

Анализируя экономические показатели ЧУП «Випра» можно сделать следующие выводы:

Объем производства продукции в 2006 г. по сравнению с 2005 г. увеличился на 486 млн. руб. или на 5%. Рентабельность продукции увеличилась на 0,5 п.п. Это произошло благодаря тому, что темпы роста прибыли от реализации выше темпов роста себестоимости продукции (131,1 % и 127,6% соответственно).

Среди положительных моментов можно также отметить рост доли оборотных средств в структуре активов на 5,3 п.п., т. к. эта часть активов предприятия является более ликвидной.

Отрицательным моментом для предприятия является то, что за рассматриваемый период заработная плата работников прирастала более высокими темпами, чем их выработка (126,7% и 103,2% соответственно).

Также предприятию следует обратить внимание на снижение фондоотдачи основных средств на 0,229 п.

В целом, можно сделать вывод о нормальном функционировании предприятия.

Похожие работы

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... дополнительные затраты по их хранению; 3. Запасы оборотных товано-материальных ценностей во всех их формах подвержены постоянным потерям в связи с естественной убылью. 1.2 Структура оборотных средств предприятий Структура оборотных средств торговых предприятий зависит от типа, товарной специализации, структуры товарооборота, степени насыщения рынка товарной массой. По принципу ...

... на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. Формирование оборотных средств происходит в момент создания организации, когда создается ее уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей организации. В ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

0 комментариев