Навигация

1.3 Собівартість продукції.

Собівартість продукції – один з найважливіших показників економічного аналізу. У ньому фокусуються у грошовому вираженні витрати матеріально – технічних, трудових та фінансових ресурсів у зв’язку з підготовкою, організацією, веденням виробництва та реалізацією продукції. Собівартість належить до вирішальних чинників, що впливають на прибуток підприємств і показники рентабельності.

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства та її відображення у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 16 „Витрати”.

Залежно від мети та предмета аналізу використовують різні класифікаційні ознаки витрат. Розглянемо основні з них.

Класифікація за рахунками класу 9 здійснюють згідно з діючим Планом рахунків бухгалтерського обліку, що був запроваджений одночасно з міжнародними стандартами фінансової звітності, тобто з 1 січня 2000 р. Згідно з класифікацією облік витрат виконують так:

собівартість реалізації;

загально виробничі витрати;

адміністративні витрати;

витрати на збут;

інші операційні витрати;

втрати від участі в капіталі;

інші витрати.

Такий розподіл витрат не має аналогів у вітчизняній практиці. Істотна особливість наведеної класифікації полягає в тому, що, оскільки „собівартість реалізованої продукції” не включає адміністративних витрат і витрат на збут, з’являється можливість визначити витрати на виробництво без перекручень та застосування штучних методів розподілу накладних витрат за видами продукції. Витрати за наведеними статтями відображають у розд.І форми №2 „Звіту про фінансові результати”.

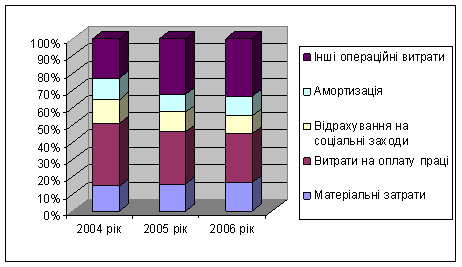

Класифікація за економічними елементами операційних витрат: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати (собівартість реалізованих виробничих запасів, сумнівні борги та втрати від знецінення запасів, визнані економічні санкції тощо). Дані про економічні елементи витрат обліковуються за класом 8 Плану рахунків і відображаються у фінансовій звітності (форма №2, розд.ІІ „Елементи операційних витрат”). Витрати за цією ознакою визначають по підприємству в цілому з метою аналізу структури витрат (вертикальний аналіз), порівняння її зі структурою економічних елементів витрат інших підприємств галузі, а також аналізу динаміки зміни економічних витрат у часі (горизонтальний аналіз). виявлення тенденцій змін (трендовий аналіз).

Класифікація за калькуляційними статтями собівартості на одиницю продукції (робіт, послуг). Собівартість реалізованих товарів визначають за Положенням (стандартом) бухгалтерського обліку 9 „Запаси”. Собівартість реалізованої продукції складається з виробничих витрат та над нормованих виробничих витрат.

До виробничої собівартості продукції включаються:

прямі матеріальні витрати, які можуть бути віднесені безпосередньо до оплати праці;

прямі витрати на оплату праці;

інші прямі витрати;

загальновиробничі витрати.

Перелік статей калькулювання виробничої собівартості продукції встановлює підприємство.

Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати. Основна мета калькулювання собівартості на одиницю продукції – проаналізувати витрати за калькуляційними статтями у часі, порівняти витрати на виробництво продукції з ринковими цінами, визначити її прибутковість або збитковість, оцінити власну конкурентоспроможність і в разі потреби скоригувати структуру виробничої програми.

Класифікація витрат за ознакою їх розміру від обсягів виробництва: змінні і постійні.

Класифікація витрат за способом віднесення на собівартість продукції: прямі та непрямі. Використовують її для складання калькуляцій на одиницю продукції. а також для розподілу непрямих витрат за економічними елементами. До прямих належать технологічні витрати матеріалів та заробітна плата працівників. до непрямих – витрати, що не можуть бути віднесені безпосередньо до конкретного об’єкта економічно доцільним шляхом: загальновиробничі витрати. адміністративні витрати і витрати на збут.

Класифікація витрат за місцями виникнення: цехи, дільниці бригади, функціональні підрозділи (використовують для відповідного контролю та аналізу собівартості).

Аналіз собівартості продукції за наведеними класифікаційними ознаками має на меті підвищити ефективність підприємства завдяки виявленим резервам зниження витрат.

Факторний аналіз собівартості продукції передбачає аналіз:

динаміки операційних витрат;

чинників зміни витрат на 1 грн. реалізованої продукції за порівнянними і непорівнянними виробами, а також за групами продукції за віком їх випуску;

впливу на собівартість окремих груп продукції за рівнем їх рентабельності;

структури операційних витрат за економічними елементами;

собівартість за калькуляційними статтями витрат.

У процесі кругообігу й обороту фондів в умовах ринку грошові затрати підприємства відособлюються від вартості у вигляді витрат і приймають форму собівартості продукції. Собівартість продукції (робіт, послуг) підприємства складається із затрат природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів та інших затрат на виробництво та реалізацію. Отже, собівартість - це виражені в грошовій формі поточні затрати підприємства на виробництво і реалізацію продукції. Ці затрати за їх економічним змістом можна згрупувати таким чином:

1) матеріальні затрати (без зворотних відходів - залишки сировини, матеріалів, напівфабрикатів, теплоносіїв);

2) витрати на оплату праці;

3) відрахування на державне соціальне страхування;

4) відрахування на обов'язкове медичне страхування;

5) амортизація основних фондів, включаючи прискорену амортизацію;

6) інші витрати.

На основі цього групування затрат державні підприємства кожної конкретної галузі визначають статті витрат виробництва і реалізації продукції при плануванні, обліку й калькуляції собівартості з урахуванням характеру й структури виробництва. Стаття "матеріальні затрати" включає затрати на матеріали за цінами придбання, а також відсотки за кредит, який дає постачальник цієї продукції, націнки, надбавки, комісійні винагороди, виплачені постачальниками, витрати на транспортування, зберігання й доставку продукції силами сторонніх організацій. У статтю "інші витрати" включаються: відсотки за кредити банків, платежі за обов'язкове страхування майна, витрати на відрядження, підйомні, плата за пожежну й сторожову охорону, витрати на гарантійний ремонт й обслуговування, оплата послуг зв'язку й обчислювального центру, плата за оренду, витрати на рекламу. При цьому дуже важливо "очистити" собівартість від невластивих її економічній природі елементів і їх оплати за рахунок прибутку. На практиці розрізняють:

1) цехову собівартість - всі затрати на виробництво, за виключенням загальнозаводських;

2) виробничу (фабрично-заводську) - всі затрати на виробництво без позавиробничих затрат;

3) повну собівартість - всі затрати, пов'язані з виробництвом продукції і послуг, і позавиробничі затрати (затрати на тару, упаковку, доставку продукції);

4) індивідуальну собівартість - затрати на одиницю окремих видів продукції.

Усі підприємства визначають планову собівартість. Вона обчислюється на початку виробничого циклу на основі нормативів, технологічних карт і т.п. при складанні виробничо-фінансового плану. Фактична (звітна) собівартість визначається на основі фактично зроблених витрат.

При калькуляції продукції розрізняють:

прямі витрати - пов'язані з процесом виробництва (затрати на сировину і матеріали, зарплата основних виробничих працівників і т.д.). Вони відносяться на окремі види продукції;

непрямі витрати - пов'язані з роботою підприємства в цілому (цехові й загальновиробничі витрати).

За економічним змістом затрати діляться на: основні - пов'язані безпосередньо з виробництвом продукції; накладні - включають витрати на організацію, управління, технічну підготовку й обслуговування виробництва, відсотки за кредит банку, витрати на охорону праці та оплату праці управлінського апарату, канцелярські витрати тощо.

Співвідношення (пропорціональність) елементів затрат у повній собівартості на виробництво продукції характеризує структуру собівартості. Ця структура на підприємствах різних галузей неоднакова. Так, в автомобільній промисловості частка купованих комплектуючих виробів і напівфабрикатів становить близько 50% усієї собівартості, тоді як, наприклад, на швейній фабриці у повній собівартості чоловічого костюму матеріальні затрати становлять 90%, витрати на утримання й експлуатацію обладнання - 1,1, а витрати на зарплату - 3,1%.

Собівартість різних видів продукції.

На підприємствах обчислюється собівартість валової, товарної і реалізованої продукції. Собівартість валової продукції як показник застосовується для внутрішніх потреб підприємств, на яких не є стабільною величина залишків незавершеного виробництва.

Собівартість товарної продукції підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб:

• з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування втрат від браку);

• віднімається приріст, додається зменшення залишків витрат майбутніх періодів;

• додається приріст, віднімається зменшення залишків майбутніх платежів (відпускних, винагороди за стаж роботи, за підготовчі роботи в сезонних виробництвах тощо).

Одержана сума є собівартістю валової продукції. Після її коригування на зміну залишків незавершеного виробництва за собівартістю (приріст віднімається, зменшення додається) одержуємо виробничу собівартість товарної продукції. Якщо до останньої додати позавиробничі (комерційні) витрати, то одержимо повну собівартість товарної продукції.

Інший спосіб обчислення собівартості товарної продукції полягає в підсумовуванні попередньо визначеної собівартості окремих виробів.

Існує ще один метод обчислення собівартості товарної продукції — факторний. Його непогано опрацьовано методично, і він цілком може бути застосований як допоміжний.

Похожие работы

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг). Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції. Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з найважливіших показників ефективності ...

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

0 комментариев