Группировка затрат по экономическому содержанию и статьям калькуляции

Методы учета затрат на производство

Роль учета затрат на производство в условиях рыночной экономики

Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли

Производственные и внепроизводственные (периодические затраты или затраты периода)

Остаются неизменными при всех альтернативных вариантах

Навигация

Производственные и внепроизводственные (периодические затраты или затраты периода)

Классификация и характеристика затрат

55891

знак

3

таблицы

4

изображения

4. Производственные и внепроизводственные (периодические затраты или затраты периода).

В соответствии с Международными стандартами финансовой отчетности для оценки запасов произведенной продукции только производственные затраты должны включаться в себестоимость продукции. Поэтому в управленческом учете затрат классифицируются на:

- входящие в себестоимость продукции (производственные);

- внепроизводственные (затраты отчетного периода или периодические затраты).

Затраты, входящие в себестоимость продукции (производственные) – это материализованные затраты, и поэтому их можно инвентаризировать. Они состоят из трех элементов:

-прямые материальные затраты;

- прямые затраты на оплату труда;

- общепроизводственные затраты.

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складах предприятия. В управленческом учете их часто называют запасоемкими, так как они распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами. Затраты на их формирование считаются входящими, являются активами фирмы, которые принесут выгоду в будущих отчетных периодах.

Внепроизводственные затраты, или затраты отчетного периода (периодические затраты) – это издержки, которые нельзя проинвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объема производства, а от длительного периода. Они не используются в расчетах себестоимости готовой продукции и для оценки производственных запасов предприятия. Они состоят из коммерческих и административных расходов. Учет этих затрат ведется на балансовых счетах 26 «Общехозяйственные расходы» и 44 «Расходы на продажу». Они не проходят через стадию запасов, а сразу же оказывают влияние на исчисление прибыли. В соответствии с Международными стандартами бухгалтерского учета в отчете о прибылях и убытках их вычитают из выручки как расходы, не принимаемые в расчет при калькулировании и оценке производственных запасов.

5. Одноэлементные и комплексные затраты.

Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые (затраты, состоящие из одного элемента – материалы, зарплата). Эти затраты независимо от места их возникновения и целевого назначения не делятся на различные составляющие. По этому принципу построена классификация по экономическим элемента.

Комплексные затраты состоят из нескольких экономических элементов. Например, общепроизводственные и общехозяйственные расходы, в состав которых входит зарплата соответствующего персонала, амортизация зданий и другие одноэлементные затраты.

2.2 Классификация затрат для принятия решений и планирования, контроля и регулирования

Для планирования деятельности организации и контроля над получением запланированных результатов применяются следующие классификации затрат:

- переменные и постоянные;

- совокупные и удельные;

-планируемые и непланируемые;

- нормативные и фактические;

- регулируемые и нерегулируемые;

Переменные затраты – это затраты, которые меняются с изменением уровня деловой активности организации (объемов продаж, объемов производства, объемов деятельности). Переменные затраты всегда прямые. Основным примером таких затрат являются прежде всего прямые затраты материалов и затраты на оплату труда основных работников.

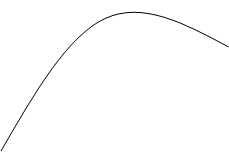

Условно-переменные затраты – это затраты, которые меняются с изменением объемов производства и прочих уровней деловой активности, но эта зависимость не прямо порпоциональная. Примером таких затрат могут служить затраты на содержание и обслуживание машин и оборудования, а также заработная плата производственного управленческого персонала (общепроизводственные расходы).

Пропорциональные затраты изменяются пропорционально изменению уровня деловой активности (объему производства или продаж, загрузке и т. д.). Примером могут служить прямые затраты сырья, сдельная оплата основных работников и т. д.

Прогрессивные затраты растут быстрее, чем возрастает уровень деловой активности (заработная плата при сдельно-прогрессивной оплате).

Дегрессивные затраты растут медленнее, чем возрастает уровень деловой активности (затраты на вспомогательные материалы, электроэнергию для технологических нужд и т. д.).

Регрессивные затраты сокращаются при росте уровня деловой активности (такими затратами могут быть постоянные затраты в расчете на единицу продукта).

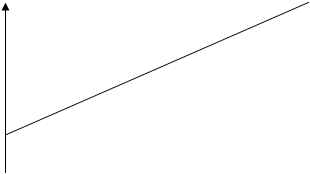

Под «переменными» или «постоянными» подразумевают совокупные затраты на весь объем выпуска или продаж.

Совокупные затраты – это затраты, которые необходимо произвести, чтобы осуществить весь объем выпуска или продаж продукции (товаров).

Удельные затраты – затраты, необходимые для производства (продажи) единицы продукции (товара).

Затраты на весь объем выпуска можно графически отобразить так, как показано на рисунках 3, 4.

Производственные затраты, которые остаются практически неизмененными в течении отчетного периода, не зависят от деловой активности предприятия, но могут измениться под воздействием других факторов (например, если цены растут, то совокупные постоянные затраты тоже возрастают), называются постоянными производственными затратами. Примерами постоянных затрат являются расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов, охрана.

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. В большинстве случаев издержки являются условно-переменными (или условно-постоянными).

В этом случае изменения деловой активности организации также сопровождаются изменением издержек, но в отличие от переменных затрат зависимость не является прямой. Условно-переменные (условно-постоянные) затраты содержат как переменный, так и постоянный компоненты (например, оплата пользования телефоном состоит из фиксированной абонентской платы (постоянная часть) и оплаты междугородних переговоров (переменное слагаемое)).

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из низ наилучшего. Сравниваемые показатели можно разделить на две группы:

Похожие работы

... ЭУ, является то, что его редукция к "бумажному" варианту (распечатка содержания ЭУ) всегда приводит к потере специфических дидактических свойств, присущих ЭУ. Электронные средства обучения (ЭСО), используемые в образовательном процессе, должны соответствовать общедидактическим требованиям: научности, доступности, проблемности, наглядности, системности и последовательности предъявления материала, ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

... для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции. В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят: • расчет себестоимости произведенной продукции и определение ...

0 комментариев