Допущение временной определенности фактов хозяйственной деятельности- принцип начисления

Пропорциональная зависимость: a = 1

Характеристика различных систем учета затрат

Он позволяет подробно анализировать накладные расходы, что имеет большое значение для управленческого укета

Затраты доход

Возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много

Q1 Q2 Объем производства и реализации продукции

Анализ затрат по статьям калькуляции

Анализ себестоимости продукции

Анализ себестоимости, исчисленной по переменным затратам

Тыс.руб. = 35908 тыс.руб

Анализ затрат на 1 рубль выпущенной продукции

Анализ эффективности использования основных

Навигация

Анализ затрат на производство

Анализ затрат на производство

109616

знаков

31

таблица

9

изображений

План

Введение.

I Сущность и экономическая характеристика себестоимости продукции.

1.1. Сущность, экономическая характеристика и классификация затрат.

1.2. Характеристика различных систем учета затрат.

1.3. Анализ безубыточности производства.

II Анализ себестоимости промышленной продукции

ОАО "Электромашина".

2.1. Краткая социально-экономическая характеристика ОАО"Электромашина".

2.2. Анализ общей суммы затрат на производство промышленной продукции.

2.3. Анализ затрат по статьям калькуляции.

2.4. Анализ себестоимости продукции.

2.4.1. Организация учета затрат себестоимости по переменным расходам.

2.4.2. Анализ себестоимости, исчисленной по переменным затратам.

2.5. Анализ затрат на 1 рубль выпущенной продукции.

2.6. Анализ эффективности использования производственных ресурсов.

III Резервы снижения себестоимости.

Заключение.

Список использованной литературы.

Введение.

Рынок скрывает много возможностей для производителей, но одновременно предъявляет и жесткие требования к ним. В условиях перехода к рыночной экономике перед предприятием всает множество новых проблем, которых не было прежде, и от того, насколько профессионально и серьезно предприятия подойдут к их решению, будут зависеть успешность их деятельности.Учет затрат – важнейший инструмент управления предприятием. Необходимость учета затрат на производство растет по мере того, как усложняются условия хозяйственной деятельности и возрастают требования к рентабельности. Предприятия, пользующиеся хозяйственной самостоятельностью, должны иметь четкое представление об окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влияние на финансовые результаты, а также на величину затрат.

При реальном функционировании рыночных механизмов неизбежно возникает необходимость совершенствования и создания четкой системы учета и контроля затрат на производство и калькулирования себестоимости продукции в рамках управленческого учета.

Существующая в рамках централизованно управляемой экономики, система бухгалтерского учета затрат на производство своей основной целью ставила задачу получения точной и подробной информации о всех фактически понесенных в процессе производства затрат и калькулирования полной фактической себестоимости выпускаемой продукции, производимых работ и услуг. Эта информация использовалась для централизованного ценообразования и контроля установленных сверху плановых заданий. И хотя в рамках системы обработки информации о себестоимости имелась возможность получения информации о затратах с достаточно большой степенью оперативности и аналитичности, большая ее часть не востребовалось, так как не было глобального стимула для снижения затрат на производство и внедрения новых методов управления формированием себестоимости.

Рынок координально изменяет подходы к построению системы управления себестоимостью. Только достоверная и оперативная информация о всех производственно-хозяйственных процессах позволит предприятию определить степень риска, связанную с резким изменением спроса на выпускаемую продукцию, определить конкурентоспособную цену выпускаемых изделий, провести оперативный анализ безубыточности предприятия, обосновать альтернативные решения для успешного проведения финансовой и инвестиционной политики с учетом потенциальных и социальных выгод.

В современной жизни важнейшей категорией становится прибыль. Прибыль предприятия обусловлена ею доходами и расходами, причем в условиях рыночной доходы в значительной степени зависят от конъюктуры, а расходы- в существенно большей степени от работы самого предприятия, деятельности его администрации и усилий трудового коллектива. Поэтому учет затрат и калькуляция себестоимости готовой продукции, а также аналитические методы нахождения оптимальных управленческих решений выдвигаются в центр внимания теоретиков и практиков учета.

Сегодня существуют, на наш взгляд, две проблемы учета затрат:

Первая- заключается в переориентации отечественной теории и накопленной в этой области практического опыта на решения новых задач, стоящих перед системой управления в условиях развтия рыночных отношений в России.

Вторая, не менее важная проблема- изучение зарубежного опыта организации управленческого учета, создания новых нетрадиционных систем получения информации об издержках производства отечественных предприятий, применение современных подходов к калькулированию себестоимости продукции, определению финансовых результатов, а также использование этой информации для контроля, анализа, прогнозирования и регулирования производственной деятельности.

Адаптация отечественного учета к потребностям рыночной экономики- длительный и сложный процесс, заимствуя из него все полезное для нас, необходимо беречь и сохранить традиции российского бухгалтерского учета, развивать и использовать в практике работы предприятий те разработки и начинания, которые не смогли получить своего развития и распространения в условиях централизованной экономики.

Дипломная работа содержит материал теоретического и практического значения.

В первой главе рассмотрены вопросы классификации затрат, отражены различные методики учета затрат, отражены различные методики учета затрат.

Вторая глава содержит вопросы учета затрат . В ней освещены возможности практического применения новых подходов к учету затрат в работе отечественных предприятий, в частности системы "директ-костинг (Direct-costing System)". Также проведен анализ себестоимости продукции на примере завода "Электромашина" по трем методам. Также нами обоснована необходимость организации и прведена на основе применения метода учета полных и переменных затрат, показаны различные комбинации сочетания переменных и постоянных затрат с выходом на финансовые результаты.

В третьей главе отражены резервы снижения себестоимости, а также рассмотрены основные направления управленческого учета, его задачи, методы и формы организации.

Поэтому целью дипломной работы является рассмотрение различных систем учета затрат, используемых в международной практике, выбор наиболее приемлемой из них внедрения в практику для отечественных предприятий с целью повышения эффективности учета; анализ и контроль затрат на производство, а также повышение эффективности процесса управления.

I Глава.

I. Сущность и экономическая характеристика себестоимости продукции.

1.1.Сущность, экономическая характеристика и классификация затрат.

Предприятие в условиях рыночный отношений становится юридически и экономически обособленным и независимым. Это объективно обуславливает усложнения их ориентации в системе экономических связей и, следовательно, возрастания значительности функций управления предприятием.

Предприятие в целом должно работать рентабельно. Это зависит от уровня затрат.

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива и др.

Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, т.е. составляет производственную себестоимость продукции. Предприятия производят также затраты по реализации (сбыту) продукции, т.е. осуществляют воспроизводственные, или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и др.).

Производственная себестоимость и коммерческие расходы составляют полную, или коммерческую себестоимость продкции. Ее реальное определение на предприятии необходимо для:

- маркетинговых исследований и принятия на их основе решений о начале производства нового изделия с наименьшими затратами;

- определения степени влияния отдельных статей затрат на себестоимость продукции (работ, услуг);

- ценообразования;

- правильного определения финансовых результатов работы, а соответственно и налогооблажение и прибыли.

Себестоимость продукции (работ, услуг) представляет собой выраженную в денежной форме совокупность потребленных в процессе производства и реализации природных и топливно- энергетических ресурсов, материалов и покупных полуфабрикатов, а также затрат на оплату труда, амортизацию основных средств и др. расходов.

Закон рыночной экономики требует постоянного контроля за формированием себестоимости создаваемой продукции и представляемых услуг. На предприятиях появляется жизненная необходимость в исчислении достоверного показателя себестоимости с точки зрения его экономической сущности, которая определяется рядом экономических принципов.

1. Связь с осуществлением предпринимательской деятельности предприятия.

Сущность данного принципа заключается в том, что в себестоимость продукции включается издержки, связанные с процессом производства и реализации.

2. Разделение текущих и капитальных затрат.

К текущим относятся расходы производственных ресурсов, которые, как правило, потребляются в одном хозяйственном цикле. К капитальным относятся расходы на внеоборотные активы, используемые в нескольких циклах производства, стоимость которых включается в текущие издержки посредством начисления амортизации.

Похожие работы

... затрат может не быть вовсе, а значительную долю будут составлять накладные расходы, и именно их следует анализировать более подробно. 2.2.Анализ динамики затрат на производство и реализацию продукции Анализ производственных затрат, основанный на данных оперативного учета, занимает одно из важнейших мест в анализе экономической деятельности предприятия, т.к. является основой для контроля за ...

... косвенных показателей. §3. Группировки производственных затрат Затраты, включаемые в затраты на производство продукции, группируются по двум основным признакам: 1. что и сколько расходовано на производство; 2. на что произведены затраты. Группировки затрат по экономическим элементам производится по первому признаку, охватывает производственное использование всех хозяйственных ...

... учета, положительно влияющий на оперативность и аналитичность производственного учета. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции ОАО "ПРАК" 2.1 Краткая технико-экономическая характеристика и система бухгалтерского учета на исследуемом предприятии ОАО «ПРАК» ...

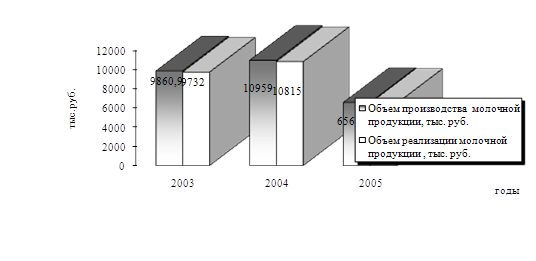

... . Поэтому встает необходимость разработки целостной системы поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных резервов с помощью методов их выявления, анализа и планирования. ГЛАВА 3. Анализ затрат на производство молочной продукции и пути ее снижения НА ОАО «ОМЗ» 3.1 Анализ себестоимости производимой продукции предприятия Для практического ...

0 комментариев