Навигация

Схема пассивных и активных счетов

10602

знака

0

таблиц

4

изображения

3. Схема пассивных и активных счетов

Для отражения изменений в составе имущества, собственного капитала и обязательств используются счета бухгалтерского учета. В каждом счете на основании первичных документов отражаются лишь однородные хозяйственные операции, для которых этот счет предназначен. При этом эти операции увеличивают или уменьшают величину учитываемого показателя. Таким образом, счет бухгалтерского учета - это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета.

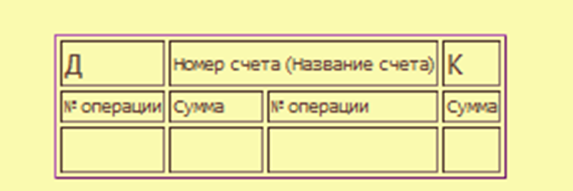

Счета бухгалтерского учета отдельно отражают увеличение и уменьшение соответствующего показателя. Таким образом, счета имеют двусторонюю форму - имеют две части дебет и кредит. Таким образом, счет обычно имеет следующий вид:

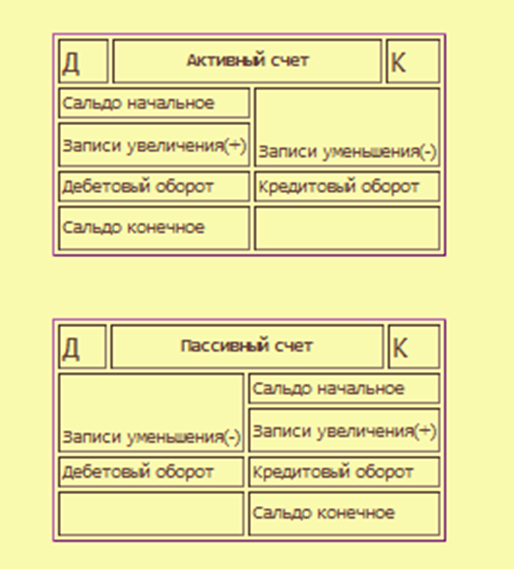

Деление баланса на две части (актив и пассив) предопределяет одну из основных классификаций счетов. Для учета имущества, которое показывается в активной части баланса, используются активные счета. Для учета собственного капитала и обязательств предприятия используются пассивные счета. В каждой статье баланса указывается, какие данные из каких счетов формируют показатель данной статьи.

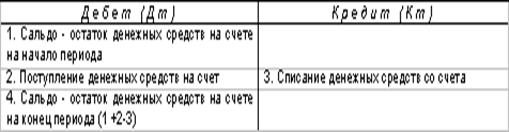

При открытии счета на конкретный временной период (месяц, квартал, год) в него сначала записывается остаток (сальдо) на начало этого периода. В случае активного счета его сальдо на начало периода записывается в дебет счета, в случае пассивного счета - в кредит счета. В дальнейшем записи увеличения соответствующего показателя производятся на той же стороне, что и сальдо счета, а уменьшение - на противоположной стороне. Таким образом, в активных счетах увеличение происходит по дебету, а уменьшение по кредиту, в пассивных счетах увеличение происходит по кредиту, а уменьшение по дебету счета. В конце периода вычисляются суммарные показатели увеличения и уменьшения средств по дебету и по кредиту. Эти суммарные показатели называют дебетовыми и кредитовыми оборотами счета. При подсчете оборотов во внимание не принимаются начальные сальдо по счетам, т.е. обороты определяют увеличение/уменьшение за тот период времени, на который был открыт счет. После завершения периода рассчитываются сальдо на конец периода, на базе которых строится бухгалтерский баланс на дату завершения отчетного периода.

Таким образом, схемы записей на счетах бухгалтерского учета выглядит так:

Для подсчета конечного сальдо применяются следующие формулы: для активных счетов

Скон = Снач + ОбД - ОбК

для пассивных счетов

Скон = Снач + ОбК - ОбД

Когда конечное сальдо по счету равно нулю, говорят, что счет закрывается.

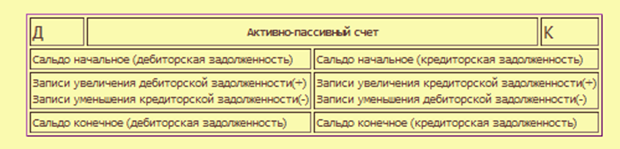

Кроме активных и пассивных счетов применяются также активно пассивные счета, которые имеют признаки и активных, и пассивных счетов. Активно-пассивные счета, как правило, используются для учета различных расчетов. Например, расчеты с поставщиками за поставляемые материалы может иметь характер как кредиторской задолженности (материалы поставлены, но еще не оплачены), так и дебеторской задолженности (наше предприятие заплатило аванс в счет последующей поставки материалов). Таким образом, на этом счете отражаются и составляющие актива баланса, и составляющие пассива. Схема записей на таких счетах выглядит так:

Сальдо начальное и сальдо конечное в активно-пассивных счетах может быть как только дебетовым, так и только кредитовым, а также дебетовым и кредитовым одновременно.

Двойная запись

Каждая хозяйственная операция отражается на счетах бухгалтерского учета методом двойной записи, который заключается в том, что каждая операция записывается в одной и той же сумме дважды: по дебету одного счета и кредиту другого. Взаимосвязь дебета одного счта и кредита другого называют корреспонденцией счетов, а счета - корреспондирующими. Запись на корреспондирующих счетах называют бухгалтерской проводкой.

Соответственно четырем видам влияний операций на бухгалтерский баланс существуют четыре типа корреспонденций бухгалтерских счетов.

Изменения, приводящие к увеличению и актива, и пассива. Происходит запись по дебету активного счета (увеличение в активе баланса) и по кредиту пассивного счета (увеличение в пассиве баланса).

Изменения, приводящие к уменьшению и актива, и пассива. Происходит запись по дебету пассивного счета (уменьшение в пассиве баланса) и по кредиту активного счета (уменьшение в пассиве баланса).

Изменения, приводящие к перегруппировке средств внутри актива баланса. Происходит запись по дебету одного активного счета (увеличение по счету) и по кредиту другого активного счета (уменьшение по счету).

Изменения, приводящие к перегруппировке средств внутри пассива баланса. Происходит запись по дебету одного пассивного счета (уменьшение по счету) и по кредиту другого пассивного счета (увеличение по счету).

Таким образом, посредством метода двойной записи устанавливается взаимосвязь экономических явлений, что делает этот метод универсальным способом моделирования реальных процессов хозяйственной деятельности предприятия.

Похожие работы

... затрат, доходов и финансовых результатов. Затраты на производство промышленной продукции охватывают все материальные, трудовые и денежные затраты, связанные с производственно-хозяйственной деятельностью. Контроль и ревизия затрат на производство и себестоимость продукции помогают обнаружить неиспользованные резервы, непроизводительные затраты и потери. В связи с этим основными заданиями ревизии ...

... контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений. Заключение В дипломной работе представлен порядок организации учета материально-производственных запасов и раскрыт внутренний аудит в ООО «Миллениум-М». Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических ...

... с отметкой банка об оплате предоставляется поставщику, подтверждая оплату, после этого выдается товар. Для контроля за движением денежных средств на расчетном счете хозяйства и для отражения операций в бухгалтерском учете ДП НДГ ЛНАУ получает из банка выписки с расчетного счета. К выписке банк прикладывает выписки первичных документов на основании которых банк зачислял или снимал денежные ...

... счет 76 "Расчеты с разными дебиторами и кредиторами" субсчет 76-2 "Расчеты по претензиям", а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается. На полях проверенной выписке против суммы операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 " ...

0 комментариев