Навигация

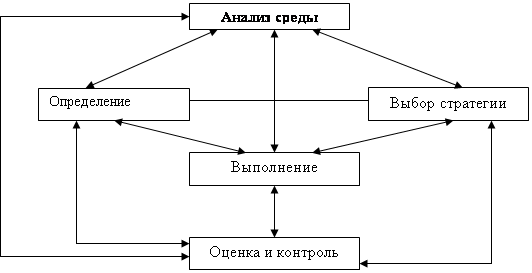

2. УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ

Инвестиции – денежные средства, имущественные и интеллектуальные ценности государства, юридических и физических лиц, направленные на создание новых предприятий, расширение, реконструкцию и техническое перевооружение действующих, приобретение недвижимости, акций, облигаций и других ценных бумаг и активов с целью получения прибыли или иного положительного эффекта

Процесс инвестирования - перераспределение денежных и других ресурсов от тех, кто ими располагает, к кто в них нуждается. Понятие инвестиций шире понятия капитальных вложений.

Типы инвестиций: 1) инвестиции в физические активы; 2) инвестиции в денежные активы; 3) инвестиции в нематериальные активы.

Физические активы - производственные здания и сооружения, любые виды машин и оборудования. Денежные активы - права на получение денежных сумм от других физических и юридических лиц, например депозиты в банке, акции, облигации. НМЛ - ценности, приобретенные организацией в результате проведения программ переобучения или повышения квалификаций персонала, разработки торговых знаков, приобретении лицензий и пр.

Инвестиции - портфельные (финансовые - в акции, облигации, другие ценные бумаги, активы других предприятий), реальные (в физические активы - в создание новых, реконструкцию и техническое перевооружение действующих предприятий). Увеличивают свой производственный капитал основных и производственных фондов и: необходимые для их функционирования оборотные средства. Реальные инвестиции осуществляются как государственным (в малодоходные или убыточные отрасли), так и частными компаниями. Данный вид инвестиций включает в себя следующие элементы: 1) инвестиции в основной капитал; 2) затраты на капитальный ремонт; 3) инвестиции па приобретение Земельных участков и объектов природопользования; 4) инвестиции в нематериальные активы; 5) инвестиций в пополнение запасов материальных оборотных средств.

Инвестиции выполняют функций на макро- и микроуровне.

На макроуровне: 1) для осуществления политики расширенного воспроизводства; 2) ускорения НТП; 3) структурной перестройки производства и сбалансированного развития всех отраслей народного хозяйства; 4)создания необходимой сырьевой базы промышленности; 5)строительства, развития здравоохранения и т.д.; 6)решения социальных проблем.

Чем больше мы будем инвестировать сегодня, тем больше произведем и потребим завтра.

На микроуровне: 1) для расширения производства; 2) недопущения чрезмерного морального и физического износа основных фондов; 3) повышения технического уровня производства; 4) повышения качества продукции; 5) природоохранных мероприятий; 6) приобретения ценных бумаг. Таким образом, инвестиции необходимы для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

Классификация инвестиций в реальные активы: 1) инвестиции в повышение эффективности - создание условий для снижения затрат организаций за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства; 2) инвестиции в расширение производства; 5) инвестиции в создание новых производств; 4) инвестиции ради удовлетворения требований государственных органов управления (удовлетворение экономических стандартов).

Классификация портфельных инвестиций: по признаку влияния и контроля на фирму, акции которых приобретены инвестором: 1) оказывающие существенное влияние (>20, но <50% акций, имеющих право голоса); 2)обеспечивающие контроль (>50% с правом голос); 3)не позволяющие установить контроль и не оказывающие существенного влияния (<20% с правом голоса); 4) не позволяющие осуществлять контроль, но оказывающие существенное влияние (>20. но <50%); 5) обеспечивающие контроль (>20, но <50% акций материнской компании и 100% дочерних компаний).

Классифицируются также по объектам вложения (реальные, финансовые); характеру участия в инвестировании (прямые, непрямые); периоду инвестирования (долгосрочное, краткосрочное); формам собственности (совместные, иностранные государственные, частные); региональному признаку (инвестиции за рубежом, инвестиции внутри страны).

Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и достижения полезного эффекта. Объекты инвестиционной деятельности: 1) вновь создаваемые и модернизированные фонды и оборотные средства во всех отраслях и сферах народного хозяйства; 2) ценные бумаги; 3) целевые денежные вклады; 4) имущественные права; 5) права на интеллектуальную собственность.

Субъекты инвестиционной деятельности: 1) инвесторы; 2) заказчики; 3) исполнители работ; 4) пользователи объектов инвестиционной деятельности; 5) поставщики; 6) юридические лица (банки, страховые" "компаний, биржи и другие). Основной субъект инвестиционной деятельности - инвестор - осуществляет вложения собственных, заемных или привлеченных средств в форме инвестиций и обеспечивает их целевое использование,

В качестве инвесторов могут выступать органы, уполномоченные управлять государственным и муниципальным имуществом, а также отечественные и иностранные юридические и физические лица. Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участков. Инвесторы могут выступать в роли вкладчиков, заказчиков, кредиторов, покупателей.

Инвестиционная деятельность в целом зависит от государственной политики. Рыночная экономика не способна автоматически регулировать инвестиционную деятельность. Она не обеспечивает социально справедливое распределение дохода, не гарантирует права на труд, не нацеливает на охрану окружающей среды и не поддерживает незащищенные слои общества. Частный капитал не заинтересован вкладывать деньги туда, откуда невозможно получить достаточной выгоды, но для государства данные отрасли жизненно необходимы (угольная, с.-х., ж.-д.). Таким образом, экономика любой страны не может нормально развиваться, а инвестиции не будут вкладываться, если государство не обеспечит условия.

Методы воздействия бывают экономические (косвенные), административные (прямые). Рычаги воздействия: налоги, участие в инвестиционной деятельности, создание свободных экономических зон, перераспределение доходов и ресурсов, ценообразование, кредитно-финансовый механизм.

Администрирование ~~ используется государством тогда, когда экономические методы неприемлемы или неэффективны: Оказывает воздействие через фискальную политику, -инвестиционную, научно-техническую, ценовую, амортизационную, кредитно-финансовую, при реализации которых государство использует в комплексе как администрирование;, так и экономические методы. Инвестиционная деятельность также зависит от нормативной базы. (ФЗ №39-Ф3 от 25,02.99 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»).

Формы и методы государственного регулирования, инвестиционной деятельности:

1. Государственное регулирование инвестиционной деятельности ведется органами государственной власти РФ и органами государственной власти РФ.

2. Государственное регулирование предусматривает создание благоприятных условий для развития инвестиционной деятельности путем:

●совершенствования системы налогов, механизма начисления амортизации;

● установления субъектами специальных налоговых режимов;

● предоставления на конкурсной основе государственных гарантий по инвестиционным проектам за счет средств государственного бюджета;

● размещения на конкурсной основе средств государственного бюджета и средств бюджетов субъектов РФ для финансирования инвестиционных проектор;

●проведение экспертизы инвестиционных проектов в соответствии с законодательством;

● защиты российских организаций; от поставок морально устаревших и материалоемких технологий, оборудования и материалов;

● защиты интересов инвесторов;

●разработки и утверждения стандартов, норм и правил и осуществление контроля за их соблюдением;

● выпуска облигационных займов, гарантированных целевых займов;

●вовлечения в ИД временно приостановленных и за консервированных строек и объектов, находящихся в государственной собственности;

● предоставления концессий российским и иностранным инвесторам по итогам торгов в соответствий с договором.

3. Государственное регулирование инвестиционной деятельности в форме капитальных вложений может осуществляться с использованием иных форм и методов в соответствии с законодательством.

На инвестиционную деятельность влияют внутренние (размер предприятия, инвестиционная политика предприятия, финансовое состояние) и внешние (воздействие государства) факторы.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Бланк А.Н. Основы финансового менеджмента. М.: «Экзамен» 2005

2. Колчина Н.В., Поляк Г.Б. Финансы организаций(предприятий): Учебник для вузов – М.: ЮНИТИ - ДАНА, 2004

3. Кураков Л.П., Рябинина Э.И. Финансы и анализ: в вопросах и ответах – Чебоксары: Изд. – во Чуваш. Ун – та, 2004

4. Кураков Л.П., Рябинина И.Н. Экономический анализ и основы управление финансами. Учебное пособие. М.: 2007

5. Шеремет А.Д., Неташев Е.В. Методика финансового анализа предприятия. М.: ИНФРА – М 2003

Похожие работы

... анализу источников финансирования. Большее внимание уделяется распределению прибыли. В заключении делаются выводы о плановой обеспеченности предприятия финансовыми ресурсами в структуре источников их формирования /25, с.45/. 2. ОЦЕНКА СТРАТЕГИИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ В ОАО «Лениногорский завод «АвтоСпецОборудование» 2.1 Анализ финансовых показателей ОАО «Лениногорский завод « ...

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

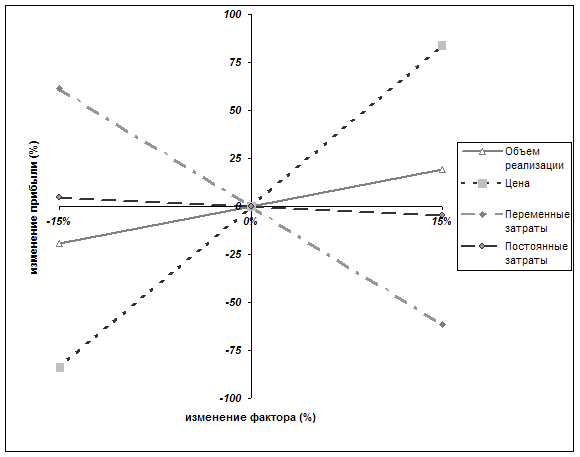

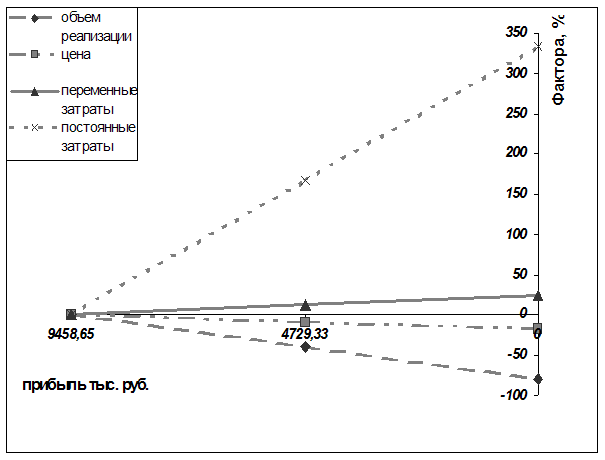

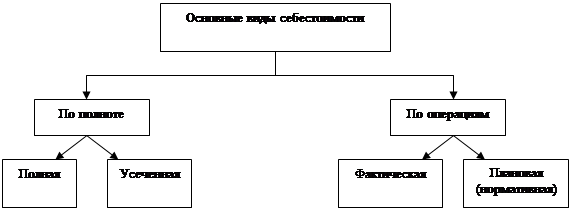

... ) аппарат, а затем полученную величину корректируют с учетом других факторов (долгосрочная стратегия предприятия, ограничения по производственным мощностям и пр). 3. Рекомендации по оптимизации величины себестоимости продукции на основе анализа соотношения "затраты - объем - прибыль" 3.1 Деление затрат на постоянные и переменные части и определение показателей маржинального дохода ...

... является финансово-хозяйственная деятельность ОАО «СЕВЕР». Предметом исследования является процесс управления финансовыми результатами и доходностью ОАО «СЕВЕР». Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта. Источниками информации для написания курсовой работы ...

0 комментариев