Навигация

Использование методов операционного анализа в управлении финансовыми ресурсами

15646

знаков

0

таблиц

0

изображений

1. ИСПОЛЬЗОВАНИЕ МЕТОДОВ ОПЕРАЦИОННОГО АНАЛИЗА В УПРАВЛЕНИИ ФИНАНСОВЫМИ РЕСУРСАМИ

Сущность и назначение операционного (финансового) анализа.

Одно из важнейших условий успешного управления финансами организации — анализ его финансового состояния. Финансовое состояние организации характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние организации по сути дела отражает конечные результаты ее деятельности. Именно конечные результаты деятельности организации интересуют собственников (акционеров) организации, ее деловых партнеров налоговые органы. Все это предопределяет важность проведения анализа финансового состояния экономического субъекта и повышает роль такого анализа в экономическом процессе.

Анализ финансового состояния — непременный элемент финансового менеджмента в организации, так и ее экономических отношений с партнерами, финансово-кредитной системой.

Цели финансового анализа:

• выявление - изменений показателей финансового состояния;

• определение факторов, влияющих на финансовое состояние предприятия;

• оценка количественных и качественных изменений финансового состояния;

• оценка финансового положения на определенную дату;

• определение тенденций изменения финансового состояния. Группы потребителей, которым необходимы результаты анализа финансового состояния:

• менеджеры организаций и в первую очередь финансовые менеджеры. Невозможно руководить организацией, принимать хозяйственные решения, не зная ее финансового состояния. Для менеджеров важна оценка эффективности принимаемых ими решений, используемых в хозяйственной деятельности ресурсов и полученных финансовых результатов;

• собственники (в том числе акционеры). Им важно знать отдачу от вложенных в предприятие средств, прибыльность предприятия, а также уровень экономического риска и вероятность потери капиталов;

• кредиторы и инвесторы. Их интересует оценка возможности возврата выданных кредитов и возможности предприятия реализовать инвестиционную программу;

• поставщики. Для них важна оценка оплаты поставленной продукции, выполненных услуг и работ.

Информационной базой для проведения анализа финансового состояния служит главным образом бухгалтерская отчетность. В первую очередь это баланс (ф. № 1), «Отчет о прибылях и убытках» (ф. № 2), «Отчет о движении денежных средств» (ф. № 4), Приложение к балансу (ф. № 5).

Одна из важных функций финансового менеджера — консультирование руководства предприятия по финансовым вопросам. Однако такое консультирование немыслимо без тщательного анализа финансовых показателей. Только на основе финансового анализа, выявления сильных и слабых сторон финансового состояния предприятия можно наметить меры по его укреплению или выходу из сложной финансовой ситуации. Именно поэтому каждый финансовый менеджер должен знать технологию проведения финансового анализа предприятия, уметь делать на его основе необходимые выводы, разрабатывать и предлагать руководству предприятия меры по улучшению его финансового состояния.

В силу того, что большинство аналитических процедур формализованы, финансовый менеджер при их проведении может применить специальное программное обеспечение для большего эффекта. В настоящее время разработкой специальных аналитических программ занимается ряд фирм.

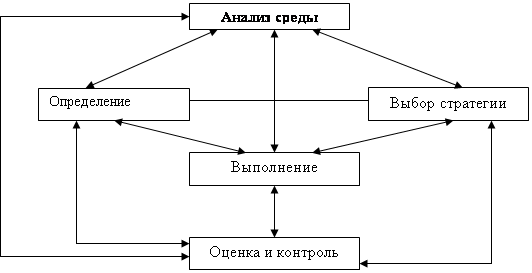

Анализ финансового состояния предприятия включает этапы:

● предварительной (общей) оценки финансового состояния предприятия и изменения его финансовых показателей за отчетный период; анализа платежеспособности и финансовой устойчивости предприятия;

● анализа кредитоспособности предприятия и ликвидности его баланса;

● анализа оборачиваемости оборотных активов;

● анализа финансовых результатов предприятия;

● анализа потенциального банкротства предприятия.

Методы и инструментарий финансового анализа.

Для проведения анализа финансового состояния предприятия используются определенные методы и инструментарий.

1. Наиболее простой метод — сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При сравнении показателей за разные периоды необходимо добиться их сопоставимости, т.е. показатели следует пересчитать с учетов однородности составных элементов, инфляционных процессов в экономике, методов оценки и др.

2. Следующий метод — группировки. Показатели группируются и сводятся в таблицы, что дает возможность проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, выявления факторов, влияющих ни изменение показателей.

3. Метод цепных подстановок, или элиминирования, заключается в замене отдельного отчётного показателя базисным, все остальные показатели остаются неизменными. Этот метод дает возможность определить влияние отдельных факторов на совокупный финансовый показатель.

В качестве инструментария финансового анализа широко используются финансовые коэффициенты — относительные показатели финансового состояния предприятия, которые выражают отношение одних абсолютных финансовых показателей к другим. Финансовые коэффициенты используются для количественной характеристики финансового состояния; сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями; выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; определения нормальных ограничений и критериев различных сторон финансового состояния.

Например, в соответствии с Постановлением Правительства Российской Федерации № 498 от 20.05.94 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» введена система критериев. Для определения неудовлетворительной структуры баланса неплатежеспособных предприятий. К таким критериям относятся коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент восстановления (утраты) платежеспособности. Определены их нормальные ограничения — предельные значения.

Для финансового анализа предприятия применяются определенные алгоритмы и формулы. Основной информационный источник для такого анализа — бухгалтерский баланс. В целях удобства работы, сокращения места и времени для написания формул, применяемых при анализе, целесообразно показатели бухгалтерского баланса и другие финансовые показатели записывать с использованием следующих условных обозначений.

Похожие работы

... анализу источников финансирования. Большее внимание уделяется распределению прибыли. В заключении делаются выводы о плановой обеспеченности предприятия финансовыми ресурсами в структуре источников их формирования /25, с.45/. 2. ОЦЕНКА СТРАТЕГИИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ В ОАО «Лениногорский завод «АвтоСпецОборудование» 2.1 Анализ финансовых показателей ОАО «Лениногорский завод « ...

... реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов. [16, c. 30] В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли. К конкретным ...

... ) аппарат, а затем полученную величину корректируют с учетом других факторов (долгосрочная стратегия предприятия, ограничения по производственным мощностям и пр). 3. Рекомендации по оптимизации величины себестоимости продукции на основе анализа соотношения "затраты - объем - прибыль" 3.1 Деление затрат на постоянные и переменные части и определение показателей маржинального дохода ...

... является финансово-хозяйственная деятельность ОАО «СЕВЕР». Предметом исследования является процесс управления финансовыми результатами и доходностью ОАО «СЕВЕР». Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта. Источниками информации для написания курсовой работы ...

0 комментариев