Понятие и виды дебиторской и кредиторской задолженности

Организация синтетического и аналитического учёта дебиторской и кредиторской задолженности

Учёт создания и использования резервов по сомнительным долгам

Оценка эффективности системы внутреннего контроля на предприятии

Планирование аудиторской проверки

Аудиторские процедуры

Информационное обеспечение анализа

Анализ динамики и структуры дебиторской и кредиторской задолженности

Анализ оборачиваемости средств в расчётах

Навигация

Анализ динамики и структуры дебиторской и кредиторской задолженности

Бухгалтерский учет, анализ и аудит дебиторской и кредиторской задолженности

157178

знаков

11

таблиц

0

изображений

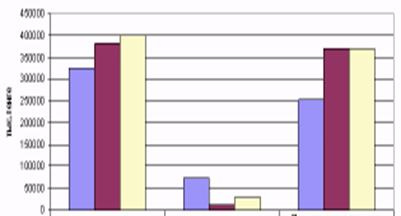

3.2 Анализ динамики и структуры дебиторской и кредиторской задолженности

В настоящей работе мы проведем анализ дебиторской и кредиторской задолженности на основе условных данных о хозяйственной деятельности малого предприятия ООО "Кора"

Рассмотрим имеющиеся данные о хозяйственной деятельности предприятия.

Таблица 3.1 Выдержка из бухгалтерского баланса ООО "Кора" 2007 год (тыс. руб.)

| Раздел 2 актива. Оборотные активы | |||

| Код стр. | На начало года | На конец года | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | - | - | |

| В т.ч. | - | - | |

| Покупатели и заказчики (62,76,82) | 231 | - | - |

| Векселя к получению (62) | 232 | - | - |

| Задолженность дочерних и зависимых обществ (78) | 233 | - | - |

| Авансы выданные (61) | 234 | - | - |

| Прочие дебиторы | 235 | - | - |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 6956 | 12605 | |

| В т.ч. | |||

| Покупатели и заказчики (62,76,82) | 241 | 5586 | 8807 |

| Векселя к получению (62) | 242 | - | - |

| Задолженность дочерних и зависимых обществ (78) | 243 | - | - |

| Задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | - | - |

| Авансы выданные (61) | 245 | - | - |

| Прочие дебиторы | 246 | - | - |

| ИТОГО ПО РАЗДЕЛУ 2 | 290 | 33584 | 49954 |

| Раздел 6 пассива. Краткосрочные пассивы | |||

| Кредиторская задолженность | 620 | 13904 | 17217 |

| В т.ч. | |||

| Поставщики и подрядчики (60, 76) | 621 | 11985 | 16288 |

| Векселя к уплате (60) | 622 | - | - |

| Задолженность перед дочерними и зависимыми обществами (78) | 623 | - | - |

| Задолженность по оплате труда (70) | 624 | 569 | 385 |

| Задолженность перед государственными внебюджетными фондами | 625 | 8 | 9 |

| Задолженность по налогам и сборам | 626 | 954 | 252 |

| Авансы полученные (64) | 627 | - | - |

| Прочие кредиторы | 628 | 388 | 283 |

| ИТОГО ПО РАЗДЕЛУ 5 | 699 | 37569 | 34683 |

Для анализа динамики дебиторской и кредиторской задолженности в течение года мы используем Приложение к бухгалтерскому балансу "Форма №5" за 2007 г.

Таблица 3.2 Дебиторская и кредиторская задолженность (в тыс. руб.)

| Наименование показателя | Код строки | Остаток на начало года | Возникло обязательств | Погашено обязательств | Остаток на конец года |

| Дебиторская задолженность | |||||

| краткосрочная | 210 | 20 | 75 | 50 | 45 |

| В т.ч. просроченная | 211 | 8,5 | 0,5 | - | 9,0 |

| Из нее длительностью свыше 3 месяцев | 212 | - | - | - | - |

| долгосрочная | 220 | 6,0 | 1,5 | 7,0 | 0,5 |

| В т.ч. просроченная | 221 | - | - | - | - |

| Из нее длительностью свыше 3 месяцев | 222 | - | - | - | - |

| Из стр.220 задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 223 | - | - | - | - |

| Кредиторская задолженность | |||||

| краткосрочная | 230 | 15 | 80 | 45 | 50 |

| В т.ч. просроченная | 231 | - | 10 | 10 | - |

| Из нее длительностью свыше 3 месяцев | 232 | - | - | - | - |

| долгосрочная | 240 | 2.0 | - | 1.0 | 1.0 |

| В т.ч. просроченная | 241 | - | - | - | - |

| Из нее длительностью свыше 3 месяцев | 242 | - | - | - | - |

| Из стр.240 задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 243 | - | - | - | - |

| Обеспечения | |||||

| полученные | 250 | ||||

| В т.ч. от третьих лиц | 251 | ||||

| выданные | 260 | ||||

| В т.ч. третьим лицам | 261 |

Анализ состава и структуры дебиторской задолженности.

Приведенные данные позволяют видеть, что в целом предприятие недостаточно стабильно осуществляет платежно-расчетные отношения со своими дебиторами и кредиторами. На начало года имелся достаточно большой остаток как по дебиторской задолженности (20 млн. руб. краткосрочной задолженности, из нее 42.5% - просроченная задолженность в сумме 8.5 млн. руб. и 6 млн. руб. долгосрочной задолженности), так и по кредиторской задолженности (15 млн. руб. краткосрочной задолженности и 2 млн. руб. долгосрочной задолженности).

Доля дебиторской задолженности в общем объеме оборотных активов составила на начало года 13.3%, к концу года она увеличилась до 15%. Очевидно, дебиторская задолженность не является основной составляющей оборотных активов, что позволяет предприятию работать, не прибегая к использованию заемных средств. Тем не менее, существует тенденция к увеличению доли дебиторской задолженности в общем объеме оборотных активов, что должно обратить на себя внимание руководства.

Данные бухгалтерского баланса показывают, что остаток по дебиторской задолженности на конец года в сумме 45 млрд. руб. складывается из следующих сумм: 30 млрд. руб. – задолженность поставщиков, 5 млрд. руб. – суммы, выданные в счет заработной платы работникам и своевременно не возвращенные, 10 млрд. руб. – задолженность прочих дебиторов.

В течение года предприятие образовало обязательств на сумму 75 млрд. руб., из них было погашено 50 млрд. руб., или свыше 50%. В современных условиях кризиса неплатежей это достаточно высокий показатель.

Анализ дебиторской задолженности по срокам погашения

Данные баланса позволяют видеть, что в структуре оборотных активов предприятия отсутствует дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Весь объем дебиторской задолженности предприятия складывается из дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Это значит, что, при отсутствии форс-мажорных обстоятельств (когда дебиторы внезапно окажутся не в состоянии погасить задолженность), в течение 12 месяцев предприятие может рассчитывать на пополнение своих оборотных активов в размере этих средств.

Доля просроченной краткосрочной дебиторской задолженности в общем объеме краткосрочной дебиторской задолженности на начало года составляла весьма значительную величину – 42,5%, однако к концу года она снизилась почти вдвое – до 20% на конец года, несмотря на абсолютный прирост в размере 0.5 млрд. руб. Это можно видеть по данным Формы №5.

Очевидно, что основная часть дебиторской задолженности формируется за счет задолженности покупателей и заказчиков. Расчеты векселями предприятие не ведет, дочерних и зависимых обществ не имеет, задолженность участников акционерного общества по взносам в уставный фонд отсутствует.

На втором месте в формировании дебиторской задолженности – прочие дебиторы, за ними идут средства по строке "Авансы выданные".

Для анализа кредиторской задолженности мы используем те же данные, что и в предыдущем разделе.

Анализ кредиторской задолженности по срокам платежей.

В составе кредиторской задолженности преобладает краткосрочная задолженность, составляя свыше 90% общего объема кредиторской задолженности как на начало года, так и на конец года. Кредиторская задолженность длительностью свыше 3 месяцев отсутствует; также отсутствует просроченная кредиторская задолженность ( из Формы №5 видно, что она имела место в течение года, но к концу года уже была погашена). Также отсутствует кредиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Долгосрочная кредиторская задолженность в размере 2 млрд. руб. имела место на начало года, на конец года этот показатель снизился до 1 млрд. руб.

Факт отсутствия на начало года просроченной кредиторской задолженности говорит о том, что к концу предыдущего года предприятие своевременно рассчиталось со своими кредиторами по просроченной задолженности.

Анализ состава и структуры кредиторской задолженности.

Кредиторская задолженность предприятия сформировалась, главным образом, за счет задолженности поставщикам и подрядчикам – она составляет свыше 50% в общем объеме кредиторской задолженности как на начало года, так и на конец года. Векселя к уплате предприятию не предъявлялись, дочерних и зависимых обществ предприятие не имеет. Кредиты банков предприятием не привлекались.

На начало года имелась незначительная задолженность бюджету в размере 1 млрд. руб., однако к концу года она была погашена. К концу года образовалась также задолженность по оплате труда в размере 7 млрд. руб. При подробном анализе выяснилось, что причиной этого стала задолженность по оплате бригаде строителей, приглашенных для ремонта офиса. Также на конец года образовалась задолженность по полученным авансам в размере 5 млрд. руб. и задолженность прочим кредиторам в размере 5 млрд. руб.

Анализ и оценка темпов роста дебиторской и кредиторской задолженности

За истекший год темпы роста дебиторской задолженности в абсолютном выражении составили 225% к началу года, темпы роста кредиторской задолженности составили 333% к началу года. На фоне общей ситуации в сфере платежно-расчетных отношений в стране такие масштабы неудивительны.

Доля дебиторской задолженности в общем объеме оборотных активов увеличилась незначительно – всего на 2%, доля кредиторской задолженности в общем объеме краткосрочных пассивов увеличилась более значительно – с 10% на начало года до 18.5% на конец года. Такие темпы роста кредиторской задолженности (как в абсолютном выражении, так и относительно к объему краткосрочных пассивов) говорят о том, что предприятие подвергается потенциальной угрозе взыскания штрафов и пеней, или же будет вынуждено использовать иные, неденежные, формы расчетов с кредиторами.

Увеличение на конец года остатка по краткосрочной дебиторской задолженности в размере 25 млрд. руб. произошло за счет увеличения задолженности покупателей и заказчиков (в размере 13 млрд. руб.), образования дебиторской задолженности по выданным авансам (в размере 5 млрд. руб.) и увеличения задолженности прочих дебиторов (в размере 7 млрд. руб.

Одновременно предприятию удалось значительно снизить размеры долгосрочной дебиторской задолженности – с 6 млрд. руб. на начало года до 0.5 млрд. руб. на конец года.

Увеличение на конец года остатка по кредиторской задолженности в размере 35 млрд. руб. произошло за счет увеличения задолженности поставщикам и подрядчикам (в размере 33 млрд. руб.), образования задолженности по оплате труда (в размере 7 млрд. руб.), образования задолженности по авансам полученным (в размере 5 млрд. руб.) и увеличения задолженности прочим кредиторам (в размере 3 млрд. руб.).

Выводы и предложения по улучшению состояния расчетов предприятия

По результатам анализа состава, структуры и динамики кредиторской и дебиторской задолженности предприятия можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений предприятия с его дебиторами и кредиторами не представляет существенной угрозы стабильности финансового состояния предприятия. Тем не менее, динамика роста и кредиторской, и дебиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Высокая доля строки "авансы выданные" в общем объеме дебиторской задолженности говорит либо о заведомой выдаче авансов лицам или организациям, платежеспособность которых сомнительна (что представляет собой злоупотребление), либо о том, что на предприятии недостаточно хорошо поставлена процедура проверки потенциальной способности контрагента погасить выданный аванс.

Представляют интерес значительные объемы прочей задолженности, как дебиторской, так и кредиторской. Их подробный анализ не входит в рамки настоящей работы, однако при аудиторской проверке предприятия эти суммы непременно будут подвергнуты детальной проверке, особенно суммы, выданные в счет заработной платы и своевременно не возвращенные, а также не возвращенные работниками подотчетные суммы.

Чтобы избежать проблем при проведении аудиторской проверки, предприятие должно иметь полную документацию, подтверждающую правильность отражения по соответствующим статьям баланса остатков задолженности, обосновывающую причины образования задолженности, реальность ее получения (акты сверки расчетов или гарантийные письма, в которых должники признают задолженность). Очень важно следить за сроками задолженности по каждому дебитору и кредитору в отдельности и своевременное принятие мер для погашения или взыскания задолженности, чтобы не пропустить срока исковой давности в случае необходимости взыскания задолженности в судебном порядке, а также чтобы иск не подали на рассматриваемое предприятие. Несмотря на то, что ситуация на рассматриваемом предприятии достаточно благополучна с точки зрения того, что доля просроченной дебиторской и кредиторской задолженности незначительна, тем не менее, рост объемов и дебиторской, и кредиторской задолженности определяет необходимость повышенного внимания ко всему, что с ней связано.

Динамика и состав дебиторской задолженности свидетельствует о том, что поставщики предприятия, получая вовремя его продукцию, задерживают ее оплату, причем объем просроченной дебиторской задолженности в общем объеме дебиторской задолженности на начало года позволяет сделать вывод о том, что предприятие в значительной мере кредитует деятельность своих контрагентов. Это создает препятствия для погашения его собственных обязательств.

Важно не допустить дальнейшего роста доли дебиторской задолженности в общем объеме оборотных активов предприятия – это может повлечь за собой снижение всех финансовых показателей, замедление оборота ресурсов, простои вследствие не внутренних проблем, а внешних, снижение возможности оплачивать свои обязательства перед кредиторами.

Увеличение доли кредиторской задолженности в краткосрочных пассивах говорит о снижении источников формирования оборотных активов, а также о снижении текущей ликвидности предприятия. Известно, что текущая ликвидность есть отношение всех оборотных средств (кроме расходов будущих периодов) к сумме срочных обязательств (кредиторская задолженность плюс краткосрочные кредиты). Дальнейшее увеличение доли кредиторской задолженности будет уменьшать текущую ликвидность предприятия.

Можно рекомендовать предприятию использование вексельных форм расчетов, использование механизма взаимозачетов, чтобы снизить объемы как кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия.

Похожие работы

... , превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев [7]. Основные средства предприятия разнообразны по составу и назначению. Для правильной организации бухгалтерского учета и начисления амортизации, составления статистической отчетности, а также для анализа их использования все основные средства объединяются в однородные группы. Такая группировка называется ...

... конференции студентов, на которой рассматриваются следующие вопросы: трудности в выполнении разделов программы практики и их причины; круг вопросов, недостаточно освещенных в курсах бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия и аудита; обеспечение руководства практикой; условия прохождения практики; недостатки проведения практики и пути их устранения; ...

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

... всего вышесказанного можно заключить: МУП «Водока-нал» является рентабельным, экономически устойчивым предприятием. 3 Организация бухгалтерского учета расчетов с поставщиками и подрядчиками в МУП «Водоканал»3.1 Документальное оформление расчетов с поставщиками и подрядчикамиПорядок и сроки приема товаров по количеству, качеству и комплектнос-ти и его документального ...

0 комментариев