Понятие и виды дебиторской и кредиторской задолженности

Организация синтетического и аналитического учёта дебиторской и кредиторской задолженности

Учёт создания и использования резервов по сомнительным долгам

Оценка эффективности системы внутреннего контроля на предприятии

Планирование аудиторской проверки

Аудиторские процедуры

Информационное обеспечение анализа

Анализ динамики и структуры дебиторской и кредиторской задолженности

Анализ оборачиваемости средств в расчётах

Навигация

Информационное обеспечение анализа

Бухгалтерский учет, анализ и аудит дебиторской и кредиторской задолженности

157178

знаков

11

таблиц

0

изображений

3.1 Информационное обеспечение анализа

В современных условиях одной из ключевых проблем хозяйствующих субъектов является рост дебиторской задолженности, обусловленный как объективными, так и субъективными факторами. Это во многом определяет значимость анализа состояния расчетов с дебиторами

По стр. 230 баланса отражается дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты; задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, отражается по стр. 240. Кроме того, на основании показателей баланса возможна оценка дебиторской задолженности по ее видам. Кредиторская задолженность представлена общей суммой по стр. 620 и в разрезе счетов расчетов, имеющих кредитовое сальдо.

Данные по этим строкам баланса взаимосвязаны со статьями разд.2 "Дебиторская и кредиторская задолженность" ф. N 5, в котором приводятся сведения об изменении дебиторской и кредиторской задолженности за отчетный год. Содержание этой формы дополняет показатели бухгалтерского баланса и предусматривает возможность группировки дебиторской и кредиторской задолженности:

- по направлениям возникновения и погашения обязательств;

- по видам долгосрочной и краткосрочной задолженности (в том числе кредиторской, по которой не предусмотрено разделение по видам в бухгалтерском балансе);

- по статье просроченной задолженности.

Кроме того, из этого раздела и справочных сведений к нему можно извлечь информацию для анализа:

о суммах обеспечения обязательств и платежей полученных (стр. 250) и выданных (стр. 260), отраженных на забалансовых счетах 008 "Обеспечения обязательств и платежей полученные" и 009 "Обеспечения обязательств и платежей выданные";

о движении векселей выданных (стр. 262) и полученных (стр. 264);

об изменении обязательств покупателей по поставленной им продукции (работам, услугам) по фактической себестоимости (стр. 266);

о наличии дебиторской и кредиторской задолженности по наименованиям организаций (сгруппированной на основании данных аналитического учета).

Раскрывая дополнительные сведения о наличии на начало и конец отчетного года отдельных видов дебиторской и кредиторской задолженности в ф. N 5, организация выполняет требования п.27 ПБУ 4/99. Помимо этого в пояснительной записке к бухгалтерской отчетности должны быть приведены результаты анализа выполнения расчетно - платежной дисциплины, просроченной кредиторской и дебиторской задолженности, полноты перечисления соответствующих налогов в бюджет, уплаченных (подлежащих уплате) штрафных санкций за неисполнение обязательств перед бюджетом.

В соответствии с п.134 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации в пояснительной записке подлежат раскрытию данные статей, по которым в бухгалтерском балансе отражаются прочие дебиторы и кредиторы (стр. 235, 246 и 628).

Анализ дебиторской и кредиторской задолженности включается в пояснительную записку отдельным блоком в раздел, отражающий порядок расчета и анализа важнейших экономических и финансовых показателей деятельности организации.

Анализ показателей дебиторской и кредиторской задолженности проводится в три этапа:

анализ динамики и структуры дебиторской и кредиторской задолженности;

анализ оборачиваемости дебиторской и кредиторской задолженности;

анализ показателей платежеспособности и финансовой устойчивости.

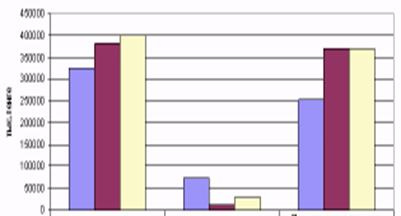

Анализ динамики и структуры дебиторской и кредиторской задолженности

В обобщенном виде изменения сумм дебиторской и кредиторской задолженности за отчетный год характеризуются данными баланса.

Основными источниками информации для анализа дебиторской и кредиторской задолженности служат бухгалтерский баланс, приложение к балансу "Отчет о финансовых результатах и их использовании" (Форма №2), приложение к бухгалтерскому балансу "Форма №5" (включающая разделы о движении заемных средств и данные о дебиторской и кредиторской задолженности), оборотные ведомости, карточки аналитического учета, данные инвентаризации, первичные документы, журналы-ордера и ведомости синтетического учета, в которых отражается движение соответствующих платежей, расчетные ведомости по начислению заработной платы работникам, действующие нормативные документы, определяющие ставки и льготы при производстве расчетов по направлениям платежей, другие отчетные формы.

Дебиторская и кредиторская задолженность отражается в бухгалтерском балансе предприятия по видам.

Учет дебиторской задолженности ведется на счете 62 "Расчеты с покупателями и заказчиками", к которому могут быть открыты субсчета "Расчеты в порядке инкассо", "Расчеты плановыми платежами", "Векселя полученные" и другие.

Учет кредиторской задолженности ведется на счете 60 "Расчеты с поставщиками и подрядчиками".

Расчеты с дебиторами и кредиторами, не являющимися покупателями, заказчиками, поставщиками или подрядчиками, ведутся на счете 76 "Расчеты с разными дебиторами и кредиторами".

Для обобщенной характеристики объектов используются синтетические счета, на которых все показатели измеряются в денежном выражении. Для более детальной характеристики объектов анализируются аналитические счета, где кроме денежного измерителя может присутствовать количественный показатель (килограммы, штуки, пары и др.).

Для обобщения и систематизации данных синтетических и аналитических счетов используются оборотные ведомости. При этом форма оборотной ведомости по счетам учета расчетов с разными дебиторами и кредиторами имеет специфику, связанную с тем, что по одним организациям задолженность может быть дебетовой, а по другим – кредитовой. Кроме того, по одной и той же организации на начало месяца остаток может быть дебетовым, а на конец месяца – кредитовым, и наоборот. Поэтому сальдо в данной оборотной ведомости показывается развернуто: дебетовое сальдо в активе, кредитовое в пассиве. Сальдо в свернутом виде, т.е. как простую разность между различными видами задолженности, в такой оборотной ведомости указывать нельзя.

При ведении журнально-ордерной формы бухгалтерского учета, рекомендованной для большинства предприятий промышленности, торговли и сбыта, текущая информация о движении дебиторской и кредиторской задолженности отслеживается по данным соответствующих журналов-ордеров.

Итоги каждого месяца по данным журналов-ордеров заносятся в Главную книгу.

В организациях малого бизнеса данные по дебиторской и кредиторской задолженности анализируются непосредственно по Книге учета хозяйственных операций.

Похожие работы

... , превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев [7]. Основные средства предприятия разнообразны по составу и назначению. Для правильной организации бухгалтерского учета и начисления амортизации, составления статистической отчетности, а также для анализа их использования все основные средства объединяются в однородные группы. Такая группировка называется ...

... конференции студентов, на которой рассматриваются следующие вопросы: трудности в выполнении разделов программы практики и их причины; круг вопросов, недостаточно освещенных в курсах бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия и аудита; обеспечение руководства практикой; условия прохождения практики; недостатки проведения практики и пути их устранения; ...

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

... всего вышесказанного можно заключить: МУП «Водока-нал» является рентабельным, экономически устойчивым предприятием. 3 Организация бухгалтерского учета расчетов с поставщиками и подрядчиками в МУП «Водоканал»3.1 Документальное оформление расчетов с поставщиками и подрядчикамиПорядок и сроки приема товаров по количеству, качеству и комплектнос-ти и его документального ...

0 комментариев