Навигация

Первичный учет труда в животноводстве

51514

знаков

8

таблиц

0

изображений

2.2.3 Первичный учет труда в животноводстве

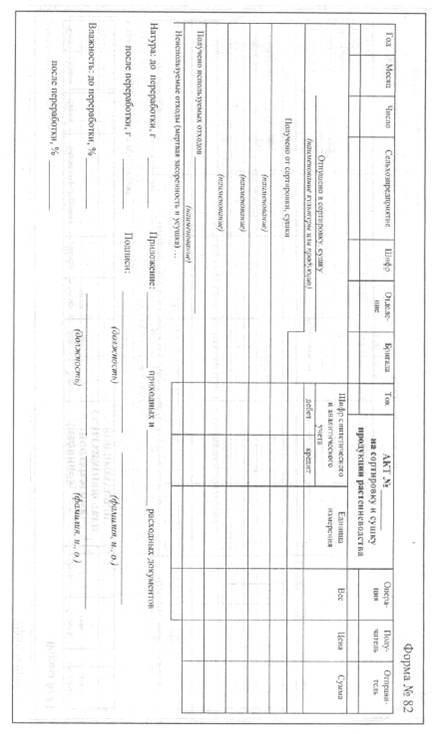

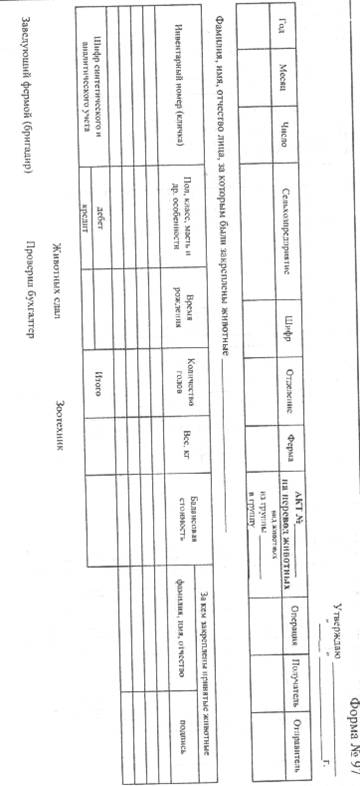

В животноводстве заработанную плату начисляют в зависимости от количества и качества получаемой продукции и некоторых других показателей. Поэтому для учета выработки и подсчета заработка используют данные первичных документов по учету движения животных. На основании акта на оприходование приплода животных начисляют заработную плату дояркам, скотникам. Данные акта на перевод животных из групп в группу используют для начисления заработной платы свинарям. Ведомость взвешивания животных служит основанием для определения прироста живой массы за отчетный период, за который начисляется заработная плата телятницам, скотникам и другим работникам животноводства. Полученный прирост живой массы определяют в специальном документе – расчете прироста животных. На основании журнала учета надоя молока начисляют заработную плату дояркам, мастерам машинного доения.

Документ Расчет начисления оплаты труда работникам животноводства в хозяйстве Учхоз ПГСХА не ведется.

2.3 Первичный учет во вспомогательном производстве

Путевой лист легкового автомобиля (приложение 26).Путевой лист легкового автомобиля является первичным документом по учету работы легкового автотранспорта и основанием для начисления оплаты труда шоферам. Путевой лист выписывается на один день (при дальних рейсах – на один рейс).

Накопительную ведомость учета работы грузового автотранспорта. Далее данные путевых листов грузового автомобиля переносят в Накопительную ведомость учета работы грузового автотранспорта, где накапливаются затраты по каждой машине. На каждую машину и водителя открывается отдельная страница. Необходимо указать дату, предприятие, марку автомобиля, перевезено груза и другие данные. Затем подсчитывают итоги затрат и переносят в журнал регистрации нарядов и учета затрат.

Прием ГСМ со склада ведут по лимитно-заборным картам на получение материальных ценностей, расход ГСМ учитывается в свободной форме: указывается наименование предприятия, месяц, год, марка автомобиля, водитель, виды ГСМ, потребность в них. Документ подписывается заведующим гаражом, заведующим ГСМ, бухгалтером.

Наряд на сдельную работу (приложение 13).На вспомогательных производствах для учета объема выполненных работ, затрат труда и начисление заработной платы используется наряд на сдельную работу (для бригады). Наряд выписывают сроком до одного месяца в одном экземпляре. В течение месяца в нем отмечают выполненные работы и на оборотной стороне наряда ведут табель, в котором ежедневно учитывают время, отработанное каждым членом бригады. После выполнения задания или по окончанию месяца рассчитывают общую сумму оплаты труда за работу. Заработок каждого рабочего определяется его разрядам (квалификацией) и количеством отработанного времени в процессе выполнения задания – наряда.

Табель учета отработанного времени (приложение 27).Табельный учет ведут в табели учета рабочего (отработанного) времени по месту работы, заведующие соответствующими подразделениями хозяйства. В табель записывается весь личный состав подразделения в установленной последовательности. В табеле ежедневно отмечают выход на работу, количество отработанных чесов, дни неявок отражают в табели условными обозначениями: О – отпуск, Б - болезнь, П – прогул. В конце месяца в табеле подводят итоги об отработанном времени (часы и дни), затем табель передают в бухгалтерию, где его данные после соответствующей проверки используется для составления расчетно-платежной ведомости.

2.4 Сводный учет в бухгалтерии

Приходный кассовый ордер (приложение 28).Прием наличных денег в кассу оформляют приходным кассовым ордером, в котором указывают от кого поступают деньги, на какие цели или за что их вносят, сумму и дату. Приходный кассовый ордер заполняется в бухгалтерии и поступает в кассу при оформлении приема денег. После приема денег в кассу плательщику выдают квитанцию за подписью главного бухгалтера и кассира. Квитанция удостоверяет, что деньги действительно внесены в кассу.

Расходный кассовый ордер (приложение 29).Выдачу наличных денег из кассы оформляют расходным кассовым ордером. В нем указывают: кому, на какие цели или за что выданы деньги, сумму и дату. Расходный кассовый ордер выписывает бухгалтерия, как правило, на основании заявления получателя. Заявление визирует руководитель предприятия. Лицо, получившее деньги, также расписывается в ордере. Деньги по расходному кассовому ордеру выдают только в день его выписки.

Авансовый отчет (приложение 30).Аванс выдают на основании заявления подотчетного лица по расходному кассовому ордеру. На документе должна быть разрешительная подпись руководителя хозяйства и подпись главного бухгалтера. После выполнения поручений подотчетное лицо обязано предоставить в трехдневный срок в бухгалтерию авансовый отчет о производственных расходах – документ об использовании полученного аванса. К авансовому отчету должны прилагаться все оправдательные документы, подтверждающие расходы. Предоставленный авансовый отчет проверяется в бухгалтерии с точки зрения обоснованности производственных платежей и их размеров. После этого авансовый отчет утверждает руководитель хозяйства, а бухгалтерия окончательно рассчитывается с подотчетным лицом.

Расчетная ведомость (приложение 31). Для начисления и выплаты заработной платы каждому работнику на основании первичных документов составляется специализированная форма расчетной ведомости. В ведомость записывают фамилию, имя, отчество всех постоянных работников, затем временных и так далее, указывают табельный номер, профессию и должность, оклад и сальдо по расчетам на начало месяца за предприятием или работником.

Платежная ведомость (приложение 32).Деньги из кассы выдают также на основе платежной ведомости при выплате заработной платы, авансов в счет заработной платы за половину месяца. Расходный кассовый ордер (приложение 29) оформляют на фактически выплаченную по ведомости общую сумму заработной платы. Из Расчетно-платежной ведомости в платежную ведомость переносят фамилию, имя, отчество работника, его табельный номер и сумму к получению. На первой странице должны быть подписи руководителя хозяйства и главного бухгалтера, разрешающего выдачу денег из кассы. Деньги по ведомости выдают под расписку получателя. Напротив фамилии лица, не получившего причитающуюся ему суммы ставится отметка "Депонировано". В конце платежной ведомости также как и на первой странице прописью указывается выплаченная сумма и подписывается главным бухгалтером и кассиром. К Расчетно-платежной ведомости обязательно составляется Мемориальный ордер. В этом документе указываются суммы начисленной заработанной платы, а также суммы по пособиям по временной нетрудоспособности, пособие на погребение, детские пособия и так далее. Все это отражается по кредиту 70. По дебету 70 учитывается выплаченные суммы в пенсионный фонд, профсоюзу, за питание и так далее.

Акт о списании объекта основных средств (приложение 33). После принятия решения о списании объекта составляют соответствующий акт. Для этого создается комиссия. Она указывает в акте причину, обусловившую списание объекта, поступившие материала от ликвидации основных средств и дает им оценку. Акт вместе с приложенными к нему документами комиссия передает на рассмотрение и утверждение руководителю хозяйства.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Основным производственным направлением сельхозпредприятия ФГУП ГОУ Учхоз ПГСХА является производство молока и сои, так как они занимают 51,05% и 32,92 % в структуре товарной продукции соответственно. Хозяйство имеет молочно – соевое направление. За 2007 – 2009гг стоимость валовой продукции увеличилась на 109,61% или на 22131 тыс.руб.; на 12929 тыс. руб. возросла товарная продукция; одновременно произошло увеличение в стоимости ОПФ и оборотных средств на 61,46% и 59,07% соответственно. Но снизилась численность работников, занятых в основном производстве, на 32,89% (49чел.). Условное поголовье скота и птицы сократилось25,75% (204,7усл.гол.)

В хозяйстве за 2007 – 2009гг поголовье коров сократилось на 24,25%, или на 97 голов, одновременно сократилось поголовье нетелей на 72%(18гол.),но выросло поголовье телок старше 2-х лет 156,52% что составило 36голов. В хозяйстве есть свиноферма, поголовье свиней 2009г по сравнению с 2007г снизилось на 199 голов. На снижение поголовья свиней в значительной степени повлияла массовая гибель животных от авитаминоза.

Среднегодовая стоимость основных производственных фондов увеличилась в 2009 г. по отношению к 2007 г. на 61,46%. Показатель фондовооруженности вырос на 140,57%, из-за сокращения числа работников. Фондоотдача увеличилась на 31,71%, а фондоемкость сократилась на 22,82%, на основании этого можно утверждать, что основные производственные фонды в 2009 г. использовались в процессе производства валовой продукции менее эффективно, чем в 2007 г.

В целом сельхозпредприятие ФГУП ГОУ Учхоз ПГСХА в отчетном году сработало убыточно. Убыток от реализации продукции составил 4006 тыс. руб. Основная причина получения убытков – высокая себестоимость. Факторы, влияющие на себестоимость – высокая стоимость электроэнергии (1 квт/ч – 2,40 руб.); дизтопливо (1кг – 11,50 руб); высокие цены на запчасти и комплектующие на с/х технику и животноводческое оборудование; а так же низкий спрос на продукцию и низкие закупочные цены на с/х продукцию.

В целях увеличения производства продукции и соответственно оздоровлению экономики хозяйство Учхоза совместно с ПГСХА в 2005 г разработали основные направления развития на 10 лет:

ü Увеличение производства молока за счет улучшения кормовой базы и физиологического состава основного стада.

ü Оптимизация структуры поголовья свинотоварной фермы в целях получения рентабельности продукции с улучшением собственной кормовой базы.

ü Создания собственной базы для переработки молока и мяса.

ü Разработка комплекса мероприятия для поддержания и развития производства свинотоварной продукции.

Похожие работы

... учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции. Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5]. Бухгалтерский учет на ...

... к ним средств. Рассчитанный коэффициент обязательности показал, что на каждую гривну собственных средств, приходится 0,01 грн. 3. Организация бухгалтерского учета налогообложения сельскохозяйственных предприятий 3. 1. Характеристика взимаемых налогов и обязательных платежей в бюджет В связи с переходом на уплату фиксированного сельскохозяйственного налога Учебно-производственное ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... внимательного изучения и отслеживания всех изменений и дополнений в них, так как представляется больше прав хозяйственным субъектам при выборе способов учета основных средств, ориентируясь на международные стандарты. 2. УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ В ЗАО «НИВА». 2.1 ПЕРВИЧНЫЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные средства предприятий АПК могут формироваться за счет различных источников ...

0 комментариев