Навигация

Первичный учет в животноводстве

51514

знаков

8

таблиц

0

изображений

2.2 Первичный учет в животноводстве

2.2.1 Первичный учет животных на выращивании и откорме

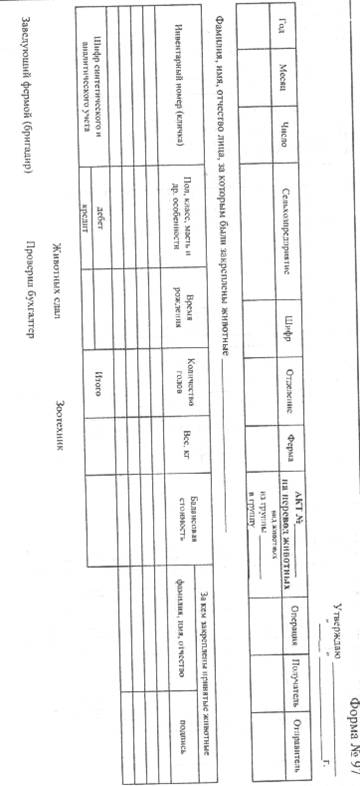

Акт на оприходование приплода животных (приложение 14).Основным первичным документом, по которому приходуют приплод большинства животных, является акт на оприходование приплода животных. Этот документ составляют в 2-х экземплярах работники фермы с участием зоотехника и ветеринарного врача. В акте указывают: за кем из животноводов было закреплено расплодившееся животное, кличку и номер матки, количество и массу родившихся животных, их пол, присвоенные молодняку номера, отличительные признаки. В акте записывают всех животных данного вида, расплодившихся на ферме. Акты о приплоде в установленные сроки сдаются в бухгалтерию.

Перевод животных из группы в группу (приложение 15).Перевод животных в другие возрастные группы оформляются актом на перевод животных из группы в группу. Этот документ составляется в день перевода молодняка животных из младшей возрастной группы в старшую, при переводе молодняка в основное стадо, а также при переводе скота основного стада на откорм вследствие его выбраковки (акт на выбраковку животных из основного стада СП – 57а). В акте на перевод животных приводят данные, характеризующие переводимых животных (количество, масса, пол, класс, масть, возраст). Так же указывают фамилии работников фермы, за которыми они были закреплены и под чью ответственность переданы. В составлении актов, кроме животноводов, обязательно принимают участие ветеринарно – зоотехнические работники фермы.

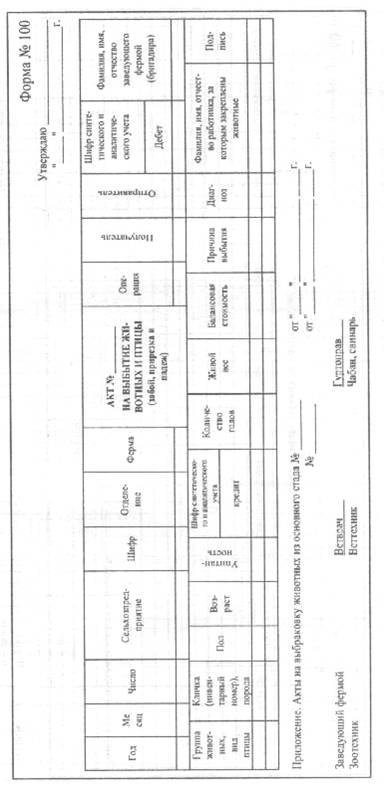

Акт на выбытие животных и птицы (забой, прирезка, падеж) (приложение 16).В случаях забоя, падежа, вынужденной прирезки или ликвидации скота по разным причинам в день выбытия животного составляется акт на выбытия животных и птиц (забой, прирезка, падеж). В акте на выбытие животных и птиц приводят характеристику выбывшего животного и указывают причину выбытия. На оборотной стороне акта перечисляют виды и количество продукции, полученной от выбытия скота, и ее назначение. Акт подписывают заведующий фермой, зоотехник, ветеринарный врач, лицо, за которым было закреплено выбывшее животное. Ветеринарные работники указывают в акте порядок использования продукции – в пищу, на корм животным, технические отходы. Все акты на выбытие животных и птиц подлежат утверждению руководителем хозяйства.

Перед тем, как составить акт на выбытие составляют Акт на выбраковку животных из основного стада форма №57 а где указывается практически все то, что и в акте на выбытие, кроме полученной продукции от выбывших животных.

Ведомости взвешивания животных (приложение 17).Животные, находящиеся на выращивании и откорме, постоянно увеличивают свою массу. Чтобы определить полученный прирост живой массы скота и соответственно его оценить, необходимо систематическое взвешивание животных. Результаты взвешивания животных отражают в ведомости взвешивания животных. Взвешивание молодняка КРС, свиней и взрослого поголовья этих видов животных, находящихся на откорме, производится ежемесячно. Кроме того, взвешивают животных при рождении, приобретении молодняка, переводе животных из групп в группу.

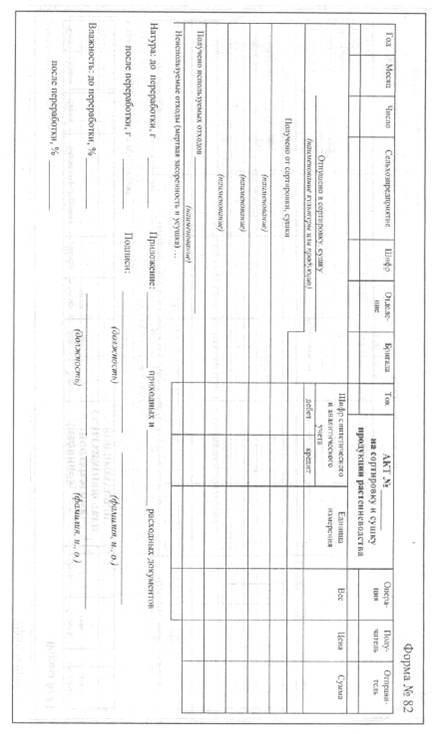

Расчет определение прироста живой массы (приложение 18).Определив живую массу на конец отчетного периода взвешиванием, находят полученный за этот период времени прирост живой массы. Полученный результат составит валовой прирост живой массы животных данной группы в течении отчетного периода. Расчет полученного прироста живой массы производят в специальном документе: расчет определение прироста живой массы.

Отчет о движении скота и птицы на ферме (приложение 19).Все изменения в стаде, зафиксированных в первичных документах, отражают в книге учета движения животных и птиц, которую ведут на ферме по половозрастным группам скота. Данные записывают в книгу, когда произошли изменения в стаде, на основании соответствующих первичных документов. Ежемесячно в книге учета движения животных и птиц выводят итоги, которые переносят в отчет о движении скота и птицы на ферме (ф. № 223-АПК или СП – 51). Отчет составляется в двух экземплярах, один из которых оставляют на ферме, а другой с приложенными к нему первичными документами передают в бухгалтерию.

2.2.2 Первичный учет продукции животноводства

Журнал учета надоя молока (приложение 20).Применяется для ежедневного учета получаемого молока на ферме. Журнал ведет заведующий фермой, бригадир, мастер машинного доения или старшая доярка. Записи в журнал делаются ежедневно после каждой дойки по каждой доярке (мастеру машинного доения) по закрепленной группе обслуживаемых коров. Кроме количества надоенного молока в журнале проставляются данные о жирности молока, общем количестве полученных жироединиц, прочие данные о качестве молока (кислотность и др.). Подсчитанные итоги в журнале по вертикали дают сведения о надое молока за день, а итог по горизонтали - о количестве молока, надоенного каждой дояркой (мастером машинного доения) за отчетный период. Журнал учета надоя молока в течение 15 дней хранится на ферме или в бригаде. Помимо ежедневной подписи доярки (мастера машинного доения), подтверждающей правильность данных о количестве надоенного молока, журнал ежедневно подписывает заведующий фермой или бригадир и по истечении 15 дней он сдается в бухгалтерию. В журнале обязательно должны содержаться сведения о контрольных дойках (необходимо ставить пометку "контрольная дойка"), что важно для контрольных целей. Данные о количестве надоенного молока ежедневно из журнала учета надоя молока переносят в Ведомость движения молока (форма № СП-23).Часть надоенного молока хозяйство отправляет на заготовительные пункты или реализует другим путем, вторую часть использует в хозяйстве (на выпойку телятам). При доставке молока на приемные пункты в качестве сопроводительного документа применяется товарно-транспортная накладная на отправку – приемку молока и молочных продуктов (ф. № СП – 33) и счета - фактур.

Счет – фактура (приложение 21).Основным документом по расчетным взаимоотношениям с покупателем является счет – фактура. Документ служит основанием для оформления соответствующих банковских платежных документов. Счет – фактуру выписывает поставщик на отпускаемые товарно-материальные ценности. Документ выписывается в двух экземплярах: первый экземпляр в течении 10 дней с дня отгрузки предоставляется покупателю, он дает право на учет сумм НДС после оплаты товара; второй – остается у продавца для начисления НДС по реализованной продукции. В документе заполняются следующие реквизиты: продавец, адрес, ИНН продавца, грузоотправитель и его адрес, грузополучатель и его адрес, к платежному документу номер, покупатель, адрес, ИНН покупателя, наименование товара, единица измерения, количество, цена и стоимость, др. Счет – фактура подписывается должностными лицами поставщика, в том числе директора и главного бухгалтера, скрепляется печатью поставщика. При получении товара счет – фактура подписывается покупателем. К счету – фактуре прилагаются следующие документы поставщика: товарно-транспортные накладные, квитанции. Товарно-транспортная накладная (молсырье) (приложение 22). Применяется для учета операций по отправке - приемке молокопродукции на молокозаводы и другие приемные пункты. Выписывается заведующим фермой, бригадиром. В накладной указывают пункт приемки продукции, название, ее массу, фамилию и инициалы работника, транспортирующего груз, и другие данные. На каждую партию отправленного молока и молочных продуктов (утром, вечером и днем) выписывают отдельную накладную. Перед отправкой молочную продукцию обязательно взвешивают, определяют ее жирность, кислотность, температуру и другие качественные показатели. На молокозаводе продукцию принимают в присутствии представителя организации. Результаты приемки записывают в накладной. По окончании приемки накладную подписывает приемщик и лаборант. Затем один экземпляр с подписью приемщика возвращают организации через водителя, сдавшего продукцию, а второй - оставляют на приемном пункте. Накладные и лимитно-заборные карты (приложение 23,24).При отправке молока на другие пункты внутри хозяйства выписывают накладную или лимитно-заборную карту (ведомость). Разовый отпуск товарно–материальных ценностей для потребления или перемещения внутри хозяйства производится на основании накладной. Для оформления отпуска систематически потребляемых в хозяйстве материальных ценностей применяют лимитно – заборные ведомости (ф. № М- 8). Лимитно – заборную ведомость выписывают в двух экземплярах на срок в пределах календарного месяца. Один экземпляр ведомости находится у получателя и является документом для оприходования ценностей, второй экземпляр остается у кладовщика. При выдаче ценностей кладовщик записывает в обоих экземплярах дату и количество отпущенных ценностей. При этом в лимитно – заборной ведомости кладовщика расписывается получатель, а в ведомости, находящейся у получателя, - кладовщик.

Ведомость учета движения молока (приложение 25).Применяется для обобщения данных по движению молока за отчетный месяц. Ведомость ведется на каждой ферме отдельно. В ведомость ежедневно на основании данных первичных документов заносятся сведения о поступлении молока и его расходовании по основным каналам: реализовано, передано в переработку, израсходовано на выпойку телят, поросят, израсходовано на общественное питание и т.п., выводится итог расхода за день и остаток на конец дня. По истечении отчетного месяца первый экземпляр ведомости вместе с первичными документами по приходу и расходу молока, на основании которых она составлена, представляется в бухгалтерию для проверки и бухгалтерского учета движения молока. Второй экземпляр ведомости служит заведующему фермой (приемщику молока) основанием для оприходования и списания молока в книге (карточках) складского учета.

Похожие работы

... учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции. Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5]. Бухгалтерский учет на ...

... к ним средств. Рассчитанный коэффициент обязательности показал, что на каждую гривну собственных средств, приходится 0,01 грн. 3. Организация бухгалтерского учета налогообложения сельскохозяйственных предприятий 3. 1. Характеристика взимаемых налогов и обязательных платежей в бюджет В связи с переходом на уплату фиксированного сельскохозяйственного налога Учебно-производственное ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... внимательного изучения и отслеживания всех изменений и дополнений в них, так как представляется больше прав хозяйственным субъектам при выборе способов учета основных средств, ориентируясь на международные стандарты. 2. УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ В ЗАО «НИВА». 2.1 ПЕРВИЧНЫЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные средства предприятий АПК могут формироваться за счет различных источников ...

0 комментариев