Преимущества применения информационных технологий в образовании

Информационное обеспечение

Программно-техническое обеспечение

Информационно-справочные программы предназначены для вывода необходимой информации

Организационная схема обучения дисциплине «Финансы и кредит

Экономическое обоснование проекта

Обеспечение безопасности жизнедеятельности в системе ДО

Мм, ширину – не менее 380 мм и радиус кривизны горизонтально плоскости – 400 мм;

Навигация

Экономическое обоснование проекта

Разработка автоматизированной информационной системы дистанционного обучения по дисциплине "Финансы и кредит"

146463

знака

19

таблиц

10

изображений

5. Экономическое обоснование проекта

Целью данного дипломного проекта является повышение эффективности обучения путем разработки информационной системы для дистанционного обучения заочников, по дисциплине «Финансы и кредит».

Информационная система разрабатывается для ПГАТИ, и будет использоваться для изучения дисциплины «Финансы и кредит». На специальность набирается 4 группы по 25 человек и кроме этого нужно учесть студентов второго высшего отделения. Следовательно, тиража в 200 экземпляров для использования в ПГАТИ вполне достаточно.

Кроме того, предусматривается продажа информационной системы в другие организации. Поместим на сайте в Интернете объявление о продаже информационной системы. Считаем, что заинтересованность в приобретение информационной системы в первом году составляет 400 экземпляров, во втором – 300 экземпляров; в третьем – 200 экземпляров. Итого: 900 экземпляров плюс 200 экземпляров для ПГАТИ отдадим в библиотеку, т.е. всего нужно 1100 экземпляров информационной системы.

5.1 Расчет трудоемкости и длительности разработки информационной системыТаблица 5.1 – Расчет трудоемкости разработки информационной системы.

| Этапы | Виды работ | Исполнители | Часовая ставка, руб. | Длительность выполнения, дни | Трудоемкость, чел/дни | Размер заработной платы, руб. | |

| Кол-во | Должность | ||||||

| Ознакомительный | Подбор литературы | 1 | Инженер-разработчик | 20 | 6 | 6 | 960 |

| Теоретический | Изучение теоретических основ построения информационной системы | 1 | Инженер-разработчик | 20 | 26 | 26 | 4160 |

| Основной | Создание информационной системы | 1 | Инженер-разработчик | 20 | 12 | 12 | 1920 |

| Графический | Выполнение интерфейса | 1 | Инженер-разработчик | 20 | 6 | 6 | 960 |

| Заключительный | Оформление информационной истемы | 1 | Инженер-разработчик | 20 | 12 | 12 | 1920 |

| Тиражирование | Издание информационной системы | компьютерный класс | 6 | 50 | |||

| Итого | 72 | 66 | 9920 | ||||

| Дополнительная заработная плата. З/п (10%) | 992 | ||||||

| Всего | 10912 | ||||||

В себестоимость разработки методического пособия включаются следующие статьи затрат:

- основная заработная плата;

- дополнительная заработная плата;

- социальный налог;

- прочие прямые расходы;

- накладные расходы;

- затраты по работам, выполняемыми сторонними организациями;

- затраты на электроэнергию.

Основная и дополнительная заработная плата были определены выше, вместе с расчетом трудоемкости и длительности разработки методического пособия. На статью дополнительная заработная плата относятся выплаты за непроработанное время: отпуск, выслуга лет и т.д. Дополнительная заработная плата составляет 10 % от основной заработной платы.

На статью отчисления на социальное страхование относятся отчисления на оплату перерывов в работе, по временной нетрудоспособности и отчисления в пенсионный фонд. Норма отчислений на социальное страхование составляет 35,8 % от общей заработной платы

К прочим расходам относятся расходы на приобретение специальной научно - технической литературы, на услуги телефонной связи и другие расходы, необходимые при разработке методического пособия. Прочие расходы составляют 10 % от основной заработной платы.

Накладные расходы включают расходы на хозяйственное обслуживание. Норматив - 40 % от величины основной и дополнительной заработной платы.

Таблица 5.2 – Расчет себестоимости разработки информационной системы

| Статьи расходов | Сумма, руб. | Удельный вес, % |

| 1. Основная заработная плата; | 9920 | 51,07 |

| 2. Дополнительная заработная плата | 992 | 5,11 |

| 3. Отчисления на социальное страхование | 3551,4 | 18,28 |

| 4. Прочие прямые расходы | 992 | 5,11 |

| 5. Накладные расходы и тиражирование для ПГАТИ | 3968 | 20,43 |

| Итого | 19423,4 | 100 |

Себестоимость тиражирования 1 экземпляра информационной системы составит 178,4 рублей.

С учетом 900 экземпляров, себестоимости разработки и тиражирования, себестоимость 1 экземпляра информационной системы составит:

19423,4/900 + 178,4 = 200 рублей.

Цена 1 экземпляра информационной системы составит:

Ц = С*(1 + Рн) = С*(1 + 0,2) = 200*1,2 = 240 рублей.

5.3 Расчёт экономической эффективности от продажи информационной системыД = Ц*N,

где Д – доход от продажи МП,

где Ц – цена 1 экземпляра МП,

N – количество экземпляров МП.

З = С*N,

где З – затраты на МП,

С – себестоимость 1 экземпляра МП.

П = Д – З,

где П – прибыль.

ЧП = Д – З – Н = П – Н,

где Н = (24%*П)/100% - налог на прибыль.

ЧП – чистый доход.

Счет прибылей и убытков приведен в таблице 4.3.

Таблица 5.3 – Счет прибылей и убытков

| Наименование | 2004 год | 2005 год | 2006 год | Всего |

| Объем продаж, шт | 400 | 300 | 200 | |

| Доход от продажи | 96000 | 72000 | 48000 | 216000 |

| Затраты | 178,4х400=71360 | 178,4*300=53520 | 178,4х200=35680 | |

| Прибыль, руб. | 24640 | 18480 | 12320 | 55440 |

| Налог на прибыль (24%), руб. | 5913,6 | 4435,2 | 2956,8 | 13305,6 |

| Чистая прибыль, руб. | 18726,4 | 14044,8 | 9363,2 | 42134,4 |

Движение денежных средств представлено в таблице 5.4.

ОД = ЧП = Д – З – Н,

где ОД – операционная деятельность.

СПиР = ФД – ЕД + ОД,

де СпиР – сальдо поступлений и расходов,

ФД – финансовая деятельность,

ЕД – единовременные затраты.

ЧД = СпиР – ФД,

где ЧД – чистый доход.

Таблица 5.4 - Движение денежных средств

| Наименование | 2003 год | 2004 год | 2005 год | 2006 год | Всего |

| Единовременные затраты | 19423,36 | 19423,36 | |||

| Операционная деятельность | - | 18726,4 | 14044,8 | 9363,2 | 42134,4 |

| Финансовая деятельность (собственные средства) | 19423,36 | 0 | 0 | 0 | 19423,36 |

| Сальдо поступлений и расходов | 0 | 18726,4 | 14044,8 | 9363,2 | Проект реализуем |

| Чистый доход | -19423,36 | 18726,4 | 14044,8 | 9363,2 | 42134,4 |

| Коэффициент дисконтирования | 1,000 | 0,833 | 0,694 | 0,579 | |

| Чистый дисконтированный доход (ЧДД) | -19423,36 | 15542,9 | 9690,9 | 5337 | 11147,4 |

| ЧДД нарастающим итогом | -19423,4 | -3880,5 | 5810,4 | 11147,4 |

Коэффициент дисконтирования определяется по формуле:

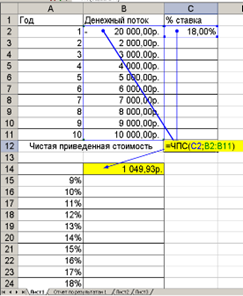

![]()

где Е – постоянная норма дисконта (Е=20%); t – номер шага расчета, t=(0,T),T – горизонт расчета.

![]()

где

ЧДД – чистый дисконтированный доход,

ЧД – чистая прибыль.

Таблица 5.5 - Экономические показатели

| Наименование показателей | Единицы измерения | Значения показателей |

| Единовременные затраты | Тыс.руб. | 19,423 |

| Объем продажи | Штук | 900 |

| Цена информационной системы | Руб. | 240 |

| Чистая прибыль | Тыс.руб. | 42134,4 |

| Срок окупаемости | Лет | 1,4 |

Вывод: В результате разработки информационной системы возрастает уровень знаний по дисциплине «Финансы и кредит» при относительно небольших затратах на разработку и тиражирование. Анализ показывает реализуемость и эффективность информационной системы в связи с положительностью сальдо поступлений и расходов и малым сроком окупаемости.

Похожие работы

... мер по реализации внешнеэкономической политики, сотрудничеству с другими государствами и взаимодействию с международными финансовыми организациями; 9) осуществление иных полномочий в соответствии со статусом, определенным Конституцией страны. Общегосударственные финансы управляются Министерством финансов. Аппарат финансовой системы проводит свою деятельность в соответствии с Конституцией ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... деятельности ИТ банка. Одним из основных аспектов реализации стратегии развития банка является организация информационных технологий в направлении комплексной автоматизации банковской деятельности на основе интеграции функций управления банком в целом. Поэтому автоматизированная банковская система АБС кредитной организации должна функционировать как интегрированный комплекс, в котором кроме ...

... мероприятия по новому месту работы, жительства; также в окружении носителей коммерческих секретов. Персонал оказывает существенное, а в большинстве случаев даже решающее влияние на информационную безопасность банка. В этой связи подбор кадров, их изучение, расстановка и квалифицированная работа при увольнениях в значительной степени повышают устойчивость коммерческих предприятий к возможному ...

0 комментариев