Понятие и принципы ипотечного кредитования

Развитие рынка ипотечного жилищного кредитования

Развитие ипотечного жилищного кредитования в Иркутской области на 2005-2010 годы[7]

Медленно реализуемые активы: вложения в ценные бумаги

Основные рекомендации по совершенствованию ипотечного жилищного кредитования в России

Перспективы и механизм развития ипотеки в Иркутской области

Навигация

Основные рекомендации по совершенствованию ипотечного жилищного кредитования в России

Ипотечное кредитование в РФ и Иркутской области

182602

знака

12

таблиц

1

изображение

3.3 Основные рекомендации по совершенствованию ипотечного жилищного кредитования в России

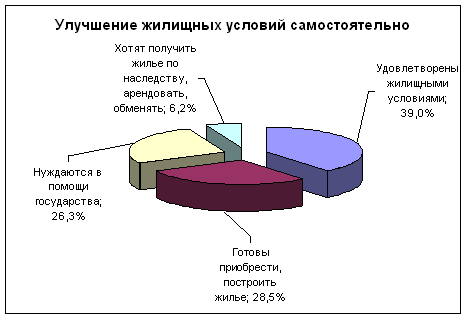

В настоящее время позволить покупку квартир может менее 10% нуждающихся. По мнению членов правительства и депутатов Федерального собрания, новое жилищное законодательство может изменить ситуацию к лучшему, и к 2008 году количество ежегодно выдаваемых ипотечных кредитов достигнет миллиона. Как заявил министр промышленности и энергетики, уже к 2010 году число тех, кто сможет купить квартиру, вырастет до 25-30%, а к 2015 году – до 60%. Чтобы этого достичь, предстоит, конечно же, огромный объем работы.

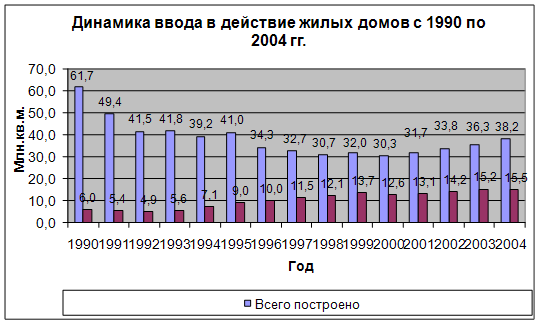

На сегодняшний день ипотечные кредиты в России составляют лишь 0,1% от ВВП, тогда как в развитых странах – более 50% (в странах Евросоюза – 53%). За рубежом жилищная проблема решается в основном за счет ипотеки и дешевого долгосрочного кредита. В России же лишь 5-7% населения могут себе позволить покупку квартиры в кредит. Это люди, для кого ежемесячные выплаты в 500-600 долларов составляют не более трети заработка, а намереваются получить кредиты лишь 3% граждан.

Почему же население не торопится выстраиваться в очередь за ипотечными ссудами? Главное, что останавливает, – высокие проценты по кредиту. Действительно, при покупке жилья в рассрочку его окончательная стоимость возрастает иногда чуть ли не вдвое. Потому даже семье со средним достатком купить новую квартиру было практически невозможно.

Согласно закону «Об ипотеке» намечено снизить ставки по кредитам с 15% до 9%, а размер первоначального взноса с 30% до 20-15% от общей стоимости квартиры, привлекая к решению этой проблемы как можно большее количество банкиров, чтобы усилить конкуренцию.

Почему же банки опасались выдавать ипотечные кредиты? Потому что заемщики не несли никакой ответственности за своевременность их погашения. У человека, взявшего ипотечный кредит, всегда есть риск не расплатиться в срок. С 1 марта 2005 года банкам даются гарантии, что в случае форсмажорных обстоятельств нарушители условий кредитного договора будут лишаться жилья, даже если оно у них является единственным.

Еще одной причиной нежелания банков выдавать ипотечные кредиты было отсутствие у них долгосрочных ресурсов. Исправить это положение помогут поправки, внесенные в закон «Об ипотечных ценных бумагах». Значительно расширен перечень организаций, имеющих право выкупа ипотечных ценных бумаг.

Новый «жилищный пакет» позволяет банкам снизить риски по ипотечному кредитованию и привлечь дополнительные ресурсы. И все же на первом этапе самую значительную поддержку развитию ипотеки может оказать государство в лице местных властей.

В прошлом году практически во всех регионах стартовало несколько специальных льготных ипотечных программ, ориентированных на малообеспеченные слои населения.

Несомненно, с вступлением в силу «жилищного пакета» развитие ипотеки получит дополнительный импульс, что должно привести к росту количества участников ипотечного рынка. Усиление конкуренции послужит стимулом к снижению процентных ставок, а значит, ипотека станет более доступной. Конечно, не стоит ожидать, что это произойдет немедленно.

Должен пройти определенный «буферный» период, в течение которого и банки, и население будут осваивать нововведения на конкретных ипотечных сделках. Тогда и станут видны основные преимущества, которые дает нам новое жилищное законодательство.

Важной проблемой получения ипотечного кредита на современном российском рынке недвижимости является ликвидность объекта недвижимости (предмета залога).

Отсутствие законодательства по ипотеке, несовершенство системы регистрации закладных и изъятия недвижимости у недобросовестных плательщиков также сдерживают развитие операций по предоставлению и по развитию ипотечных кредитов в России.

Российские банки, изучая дореволюционный опыт России и практику других государств, разрабатывают банковские продукты, способные реально действовать в сложной экономической обстановке. Однако очень немногие из них могут констатировать действительной проведение операций по ипотечному кредитованию граждан.

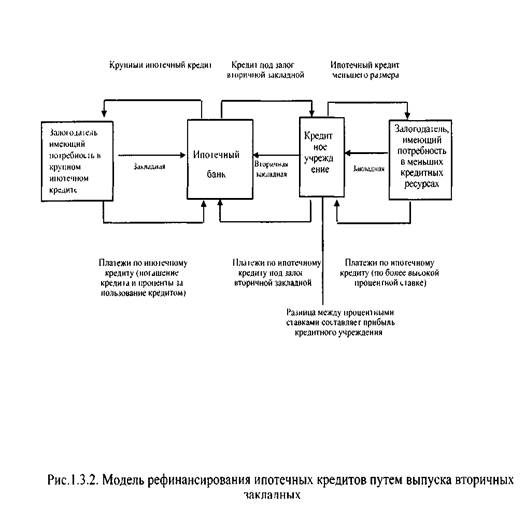

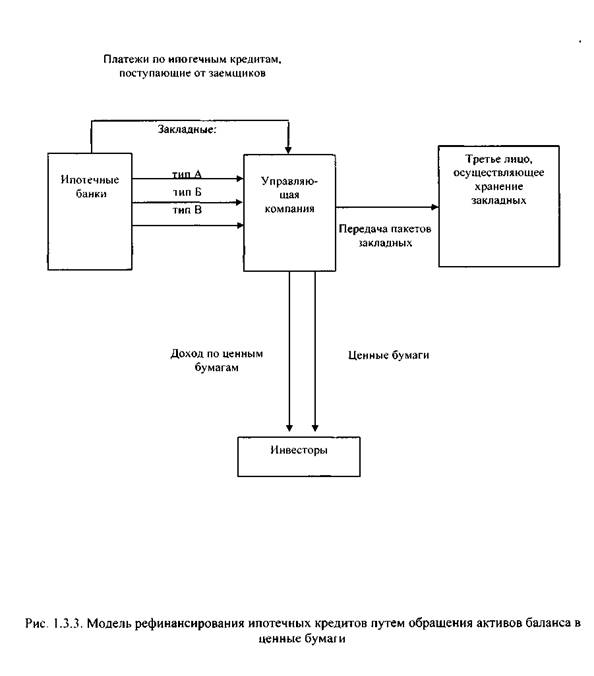

Большое значение имеют источники кредитных ресурсов. Такими источниками, по существу, могут быть сбережения населения, свободные денежные средства юридических лиц, а также вторичный рынок ценных бумаг.

Ключевым вопросом создания условий для привлечения кредитных ресурсов в сферу долгосрочного ипотечного жилищного кредитования является стандартизация процедур выдачи ипотечных кредитов, правил оценки платежеспособности заемщиков и обслуживания кредитов, а также финансовых инструментов для привлечения средств.

Сегодня абсолютно ликвидными на рынке недвижимости являются только квартиры. Практически не пользуются спросом промышленные здания и сооружения. Для многих банков возникает острая проблема невозврата кредита, когда в качестве залога они приняли промышленное предприятие. Если кредит не возвращен в срок, то банк сталкивается с целым рядом трудностей при отчуждении предмета залога.

Для инвестиционной активности ипотечного кредитования нужны следующие условия:

- развитая нотариальная система;

- поземельная книга, в которой должны отражаться не только отдельные участки земли, но и отношения собственности по каждому участку;

- развитая судебная система;

- развитая платежная система.

Для становления и развития системы долгосрочного ипотечного жилищного кредитования необходимо решить следующие основные задачи:

- совершенствование законодательной и нормативной базы, обеспечивающей исполнение обязательств при ипотечном кредитовании, и в первую очередь – создание четкой процедуры обращения взыскания на предмет ипотеки и выселения неплательщика по кредиту из заложенного жилья;

- создание и внедрение универсального механизма обеспечения притока долгосрочных внебюджетных финансовых ресурсов в бюджетную сферу;

- создание инфраструктуры, обеспечивающей наличие четкого и надежного механизма регистрации сделок с недвижимостью и прав на нее, а также процедуры доступа к этой информации участников рынка ипотечного кредитования;

- налоговое стимулирование как граждан – получателей ипотечных кредитов, с одной стороны, так и коммерческих банков – ипотечных кредиторов и инвесторов, обеспечивающих рефинансирование коммерческих банков-кредиторов с другой стороны;

- создание равных условий для свободной конкуренции между субъектами рынка ипотечных кредитов;

- создание механизмов социальной защиты заемщиков как от неправомерных действий банков-кредиторов, так и для их социальной адаптации при процедуре выселения в случае невозможности погашения взятого ранее ипотечного кредита;

- уточнение нормативной базы, регулирующей деятельность кредитных организаций по предоставлению и обслуживанию ипотечных долгосрочных кредитов, а также их рефинансирования;

- формирование нормативно-законодательных основ для использования новых финансовых инструментов (ипотечных ценных бумаг) для привлечения долгосрочных ресурсов в эту сферу.

В большинстве случаев банки в современной ситуации ориентируются на использование метода предоставления кредитных ресурсов, основанного на экономических факторах и позволяющего сочетать прежде всего интересы банков как коммерческих образований, а во вторую очередь, интересы их клиентов и народного хозяйства в целом.

В перспективе характерными особенностями организации системы коммерческого кредитования банков будет являться ориентация на экономические (качественные), а не технические (количественные) критерии при решении вопроса о предоставлении ссуд, а в конечном итоге - на потребности социально-экономического развития общества, что все в большей степени будет являться единым критерием для всех банковских учреждений страны.

Построение нового банковского механизма возможно лишь путем восстановления принципа функционирования кредитных учреждений, принятых в цивилизованном мире и опирающихся на многовековой опыт рыночных банковских структур. Поэтому столь важным представляется изучение зарубежной практики организации банковских систем, которые продемонстрировали свою высокую эффективность.

Активное развитие кредитования населения перспективно и закономерно. Акцент банка на увеличении доли кредитов физических лиц в ссудном портфеле в будущем, разумеется при соблюдении норм кредитной политики банка, будет являться показателем участия банка в стабилизации общества.

Похожие работы

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

... и обслуживания жилфонда, использовать рычаги государственного регулирования системы управления жилищно-коммунальным комплексом, активизировать процесс формирования различных форм самоуправления городским жилфондом. 3.1.2 Рыночные механизмы функционирования коммунального хозяйства Коммунальная сфера в городе Черемхово является в основном муниципальной собственностью. Коммунальные предприятия в ...

... области Анализ и обобщение опыта Вологодской области, поступившие из нее предложения, позволяют сформулировать ряд концептуальных предложений и рекомендаций по дальнейшему развитию ипотечного кредитования и повышению его эффективности. На настоящем этапе экономического развития РФ наиболее целесообразно исходить из того, что стратегической задачей государства в сфере ипотечного жилищного ...

... Дощенко Ю. История зарождения ипотеки // Вестник ДГУ, №3, 2002. 17. Квашнин В. Национальные системы ипотечного кредитования // Вопросы экономики, № 7, 2003г. 18. Масленченков Ю.С. "Финансовый менеджмент в коммерческом банке: Кн.2 : Технологический уклад кредитования. - М.: "Перспектива", 2000. 19. Масленченков Ю.С. "Финансовый менеджмент в коммерческом банке: ...

0 комментариев