Понятие и принципы ипотечного кредитования

Развитие рынка ипотечного жилищного кредитования

Развитие ипотечного жилищного кредитования в Иркутской области на 2005-2010 годы[7]

Медленно реализуемые активы: вложения в ценные бумаги

Основные рекомендации по совершенствованию ипотечного жилищного кредитования в России

Перспективы и механизм развития ипотеки в Иркутской области

Навигация

Развитие ипотечного жилищного кредитования в Иркутской области на 2005-2010 годы[7]

Ипотечное кредитование в РФ и Иркутской области

182602

знака

12

таблиц

1

изображение

2.2 Развитие ипотечного жилищного кредитования в Иркутской области на 2005-2010 годы[7]

Содержание проблемы и обоснование необходимости ее решения

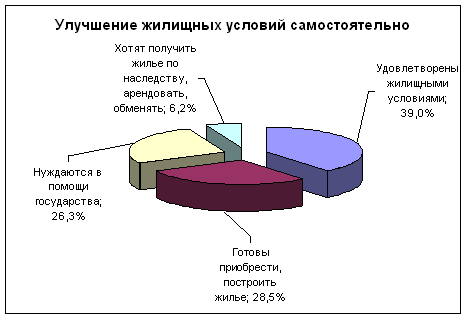

Жилищная проблема продолжает оставаться наиболее острой из всех социальных проблем в Иркутской области.

Доступность жилья, то есть способность граждан приобретать жилье в собственность за счет собственных и заемных средств, в существенной мере характеризует уровень развития общества. Одним из ключевых требований создаваемой системы долгосрочного жилищного ипотечного кредитования является обеспечение доступности ипотечных кредитов (займов) для населения не только с высокими, но, прежде всего, со средними доходами. При этом система ипотечного кредитования должна носить рыночный, а не дотационный характер, быть полностью прозрачной и понятной всем участникам процесса ипотечного кредитования.

На начало 2005 года в местных органах власти Иркутской области и в организациях состояли на учете для получения жилья 74,5 тыс. семей.

В 2004 году лишь 44 семьи (3% от числа улучшивших свои жилищные условия) приобрели жилье за плату. Общая площадь купленных квартир составила 2,4 тыс. кв.м, в среднем по 54 кв.м на одну семью.

По оценке ОАО "Иркутское региональное ипотечное агентство", сбережения населения Иркутской области в 2003 году составляют 137,7 млрд. рублей (прирост по сравнению с 2002 годом составил 36,5%), из них 23,39% - в валюте, 37,73% - наличные средства на руках населения, 38,86% - вклады и покупка ценных бумаг.

Исследования возможностей ипотечного кредитования населения отдельных городов Иркутской области (Иркутск, Ангарск, Шелехов, Саянск, Усолье-Сибирское, Тайшет, Зима) показывают, что потенциал ипотечного кредитования в указанных городах составляет при покупке первичного жилья 4542 тыс. кв.м общей площади, при улучшении жилищных условий - 7050 тыс. кв.м.

Коэффициент доступности жилья в Иркутской области, т.е. время для приобретения жилья, притом, что весь доход семьи будет затрачен на эти цели, составляет на семью из трех человек со среднедушевым доходом 4449 рублей, при покупке квартиры общей площадью 54 кв.м и стоимостью одного квадратного метра 17150 рублей - 5,8 года, или 69,4 месяца. Стоимость квартиры общей площадью 54 кв.м при стоимости одного квадратного метра для квартиры улучшенной планировки в 2004 году 17845 рублей (по данным Управления государственной вневедомственной экспертизы и ценообразования Иркутской области на 4 квартал 2004 года) составит 963630 рублей. Первоначальный взнос, который должен быть внесен заемщиком за счет собственных средств, как правило, составляет 30% от стоимости квартиры, или 289089 рублей. Так, например, при выделении из областного бюджета средств в сумме 50 млн. рублей в год областная государственная поддержка в пределах 1/2 от суммы первоначального взноса может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья.

Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства.

Основные цели и задачи

Основная цель программы - создание условий для решения жилищной проблемы населения Иркутской области с помощью ипотечного кредитования.

Основные задачи программы:

- поддержка и стимулирование инициативы населения Иркутской области по улучшению своих жилищных условий;

- снижение финансовых рисков участников ипотечного жилищного кредитования и повышение доступности жилья для граждан;

- увеличение объемов строительства жилья.

Объемы и источники финансовых материальных и иных затрат

Одним из основных принципов программы является направление инвестиций на областную государственную поддержку граждан, проживающих на территории Иркутской области, желающих улучшить свои жилищные условия с помощью ипотечных кредитов (займов).

За период реализации программы с 2006 по 2010 год планируется оказать областную государственную поддержку пяти тысячам семей, решившим улучшить свои жилищные условия с помощью ипотечного кредитования.

Источником финансирования программы являются средства областного бюджета. Объем потребности в финансовых ресурсах определен исходя из расчета 54 кв.м общей площади на одну семью при средней стоимости строительства одного квадратного метра жилья 17845 рублей.

5000 семей x 54 кв.м x 17,845 тыс. рублей x 0,3 x 0,5 = 722722 тыс. рублей.

Объемы финансирования программы ежегодно уточняются при формировании областного бюджета на соответствующий финансовый год, исходя из возможностей областного бюджета и затрат, необходимых для реализации программы. (Приложение 8)

Механизм реализации и система организации контроля за исполнением программы

Областная государственная поддержка за счет средств областного бюджета предоставляется в виде субсидии гражданам на частичную оплату взноса при ипотечном жилищном кредитовании - 1/2 от суммы первоначального взноса (из расчета размера первоначального взноса - 30% от стоимости жилья) (далее - субсидия). Расчет размера субсидии производится исходя из норматива средней стоимости строительства одного квадратного метра жилых домов с типовыми потребительскими качествами в среднем по Иркутской области на первое число квартала, предшествующего времени предоставления субсидии, определенной Агентством государственной экспертизы и ценообразования в строительстве Иркутской области, но не выше средней рыночной стоимости одного квадратного метра жилых помещений, сложившейся в соответствующем муниципальном образовании Иркутской области, а также нормы общей площади жилого помещения:

- 33 кв.м - на одиноко проживающего гражданина;

- 21 кв.м - на одного члена семьи, состоящей из двух человек;

- 18 кв.м - на одного члена семьи, состоящей из трех и более человек.

(в ред. постановления ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

Гражданину областная государственная поддержка предоставляется один раз при условии, что гражданин привлекает средства первичного кредитора - банковской или небанковской организации, заключившей соответствующее соглашение с Департаментом градостроительной деятельности и дорожного хозяйства Иркутской области (далее - кредитор). Соглашение, заключенное Департаментом градостроительной деятельности и дорожного хозяйства Иркутской области с кредитором, определяет порядок, сроки и условия предоставления кредитором ипотечного кредита (займа) гражданину, а также механизм возврата субсидии, полученной гражданином, в случае утраты способности по возврату кредита (займа).

(в ред. постановления ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

Кредитор определяется по результатам конкурса, основными критериями которого являются наилучшие условия кредитования граждан (минимальная процентная ставка по ипотечному кредиту (займу)) и наилучшие условия по оформлению кредита (займа). Порядок проведения конкурса и состав конкурсной комиссии определяются правовым актом администрации Иркутской области.

Областная государственная поддержка предоставляется следующим категориям граждан, нуждающихся в жилых помещениях и проживающих на территории Иркутской области:

работники муниципальных учреждений;

работники областных государственных учреждений;

государственные гражданские служащие Иркутской области;

молодые специалисты (выпускники вузов и средних специальных учебных заведений, работающие по полученной специальности не более трех лет с момента ее получения, но не старше 35 лет), не являющиеся участниками областной государственной социальной программы "Молодым семьям - доступное жилье" на 2005 - 2019 годы;

(в ред. постановления ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

научные работники;

- лица, замещающие государственные должности Иркутской области;

(абзац введен постановлением ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

- работники органов государственной власти Иркутской области, государственных органов Иркутской области, замещающие должности, не являющиеся должностями государственной гражданской службы Иркутской области, а также вспомогательный персонал (рабочие) указанных органов;

(абзац введен постановлением ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

- сотрудники подразделений милиции общественной безопасности, финансируемых за счет средств областного бюджета.

(абзац введен постановлением ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

Областная государственная поддержка предоставляется гражданам, проживающим на территории Иркутской области и отвечающим одному или нескольким из следующих условий:

не являющиеся нанимателями жилых помещений по договорам социального найма или членами семьи нанимателя жилого помещения по договору социального найма либо собственниками жилых помещений или членами семьи собственника жилого помещения;

являющиеся нанимателями жилых помещений по договорам социального найма или членами семьи нанимателя жилого помещения по договору социального найма либо собственниками жилых помещений или членами семьи собственника жилого помещения и обеспеченные общей площадью жилого помещения на одного члена семьи менее учетной нормы, установленной в соответствии с действующим законодательством;

проживающие в помещении, не отвечающем установленным для жилых помещений требованиям;

являющиеся нанимателями жилых помещений по договорам социального найма, членами семьи нанимателя жилого помещения по договору социального найма или собственниками жилых помещений, членами семьи собственника жилого помещения, проживающими в квартире, занятой несколькими семьями, если в составе семьи имеется больной, страдающий тяжелой формой хронического заболевания, при которой совместное проживание с ним в одной квартире невозможно, и не имеющими иного жилого помещения, занимаемого по договору социального найма или принадлежащего на праве собственности.

Для получения областной государственной поддержки гражданин представляет в Департамент градостроительной деятельности и дорожного хозяйства Иркутской области заявление и необходимые документы, перечень которых устанавливается правовым актом администрации Иркутской области. (в ред. постановления ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

Областная государственная поддержка предоставляется по рекомендации общественного совета при администрации Иркутской области по вопросам предоставления гражданам, проживающим на территории Иркутской области, субсидий для строительства или приобретения жилых помещений (далее - общественный совет). Состав общественного совета утверждается правовым актом администрации Иркутской области.

Департамент градостроительной деятельности и дорожного хозяйства Иркутской области в пределах установленного лимита финансирования субсидий формирует реестр граждан, имеющих в соответствии с условиями программы право на областную государственную поддержку (далее - реестр), и выносит его на рассмотрение общественного совета.

(в ред. постановления ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

Согласованный общественным советом реестр утверждается правовым актом Департамента градостроительной деятельности и дорожного хозяйства Иркутской области.

(в ред. постановления ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

Утвержденный реестр направляется кредитору для дальнейшей работы по оформлению кредитов (займов).

Департамент градостроительной деятельности и дорожного хозяйства Иркутской области информирует граждан об утверждении реестра путем направления письменных уведомлений.

(в ред. постановления ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

После получения уведомления об утверждении реестра гражданин оформляет кредит (заем) в соответствии с требованиями кредитора. Если гражданину отказано в предоставлении областной государственной поддержки, он уведомляется об этом в письменном виде с указанием причин отказа.

Областная государственная поддержка предоставляется путем перечисления средств в установленном порядке организации-застройщику. Основанием перечисления субсидии является заключенный гражданином с организацией-застройщиком в установленном порядке договор долевого участия в строительстве либо договор (предварительный договор) купли-продажи жилого помещения, а также подтверждение факта оплаты гражданином первоначального взноса в размере не менее 15% от стоимости приобретенного жилого помещения за счет собственных средств.

(в ред. постановления ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

Прогноз ожидаемых социально-экономических результатов реализации программы

Реализация программы позволит:

оказать адресную областную государственную поддержку отдельным категориям граждан, улучшающих свои жилищные условия с помощью ипотечного кредитования;

активизировать рынок жилья;

привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые ресурсы;

способствовать созданию условий для улучшения демографической ситуации в Иркутской области;

стимулировать банковскую деятельность.

Оказание областной государственной поддержки пяти тысячам семей, улучшающим свои жилищные условия с помощью ипотечного кредитования, позволит гражданам приобрести (из расчета 54 кв.м на одну семью) 270 тыс. кв.м общей площади вновь построенного жилья, в том числе по годам:

2006 год - 104 субсидии для строительства (приобретения) 5,62 тыс. кв.м;

2007 год - 969 субсидий для строительства (приобретения) 52,32 тыс. кв.м;

2008 год - 1176 субсидий для строительства (приобретения) 63,67 тыс. кв.м;

2009 год - 1314 субсидий для строительства (приобретения) 70,96 тыс. кв.м;

2010 год - 1437 субсидий для строительства (приобретения) 77,6 тыс. кв.м.

Областная государственная поддержка граждан станет стимулом для привлечения в жилищное строительство значительных объемов внебюджетных средств.

За период до 2010 года в строительство будет дополнительно привлечено 4,82 млрд. рублей средств граждан, кредитные организации выдадут гражданам ипотечных кредитов (займов) на сумму 3,37 млрд. рублей. Исходя из процентной ставки, равной 18%, и срока кредита (займа) - 10 лет кредитными организациями будут получены средства в сумме 1,54 млрд. рублей до 2010 года и 3,25 млрд. рублей - после 2010 года в качестве процентов по предоставленным кредитам (займам).

Из областного бюджета планируется направить до 2010 года 722,722 млн. рублей. В результате этого будет привлечено в строительство 4,097 млрд. рублей внебюджетных средств, или 5,67 рубля на 1 рубль бюджетных средств, в банковскую сферу (с учетом процентов по кредиту) будет привлечено 5,64 млрд. рублей, или 7,8 рубля на 1 рубль бюджетных средств. При учете средств, которые получат кредитные организации после 2010 года в качестве процентов по кредитам (займам), эффективность реализации программы составит 12,3 рубля внебюджетных средств на 1 рубль средств областного бюджета.

Отклонение фактических показателей от рассчитанных может возникать в результате изменения процентной ставки по кредиту (займу), срока кредита (займа) и других показателей.

Ответственным исполнителем программы ежегодно рассчитывается эффективность реализации программы как отношение объема средств областного бюджета, направленных на областную государственную поддержку, к общей стоимости построенного (приобретенного) жилья участниками программы в соответствии с заключенными договорами.

Кроме того, ответственным исполнителем программы осуществляется мониторинг соотношения объемов жилья, построенного (приобретенного) участниками программы, к общему объему введенного жилья в Иркутской области, а также определяется средняя стоимость одного квадратного метра жилья, построенного (приобретенного) участниками программы.

Перечень основных мероприятий

В соответствии с поставленными целями и задачами реализация программы включает в себя работу по следующим направлениям:

1) разработка порядка проведения конкурса между кредитными организациями, основными критериями которого являются наилучшие условия кредитования граждан (минимальная процентная ставка по ипотечному кредиту (займу)) и наилучшие условия по оформлению кредита (займа);

2) определение состава конкурсной комиссии;

3) проведение конкурса между кредитными организациями;

4) формирование состава общественного совета по вопросам предоставления гражданам, проживающим на территории Иркутской области, субсидий для строительства или приобретения жилых помещений;

5) формирование реестра граждан, имеющих право на областную государственную поддержку, вынесение его на рассмотрение общественного совета и утверждение правовым актом Департамента градостроительной деятельности и дорожного хозяйства Иркутской области;

(п. 5 в ред. постановления ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

6) оказание областной государственной поддержки гражданам, проживающим на территории Иркутской области.

Сведения о государственном заказчике и разработчиках

Реализацию программы обеспечивает заказчик программы - администрация Иркутской области, которая конкретизирует сроки исполнения мероприятий программы, объемы финансирования, координирует деятельность исполнителя программы, обеспечивает отчетность о расходовании бюджетных средств в установленном порядке.

(в ред. постановления ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

Администрация Иркутской области:

(в ред. постановления ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

организует работу по реализации программы в рамках полномочий;

обеспечивает целевое и эффективное использование средств областного бюджета;

осуществляет контроль за соблюдением соответствующих процедур при реализации программы;

осуществляет иные полномочия.

Разработчик программы и ответственный исполнитель программы - Департамент градостроительной деятельности и дорожного хозяйства Иркутской области.

(в ред. постановления ЗС Иркутской области от 30.05.2007 N 32/27-ЗС)

Организация управления программой

Контроль за исполнением программы осуществляется уполномоченными органами государственной власти Иркутской области в пределах их компетенции в установленном законодательством порядке.

Финансовый контроль за целевым использованием бюджетных средств осуществляется в соответствии с бюджетным законодательством.

Ответственный исполнитель готовит ежеквартальную информацию, полугодовой и годовой отчеты о ходе финансирования и реализации мероприятий программы.

2.3 Характеристика деятельности Сбербанка в г.ИркутскеПодразделение кредитования физических лиц Сбербанка России в Иркутске находится по адресу: Иркутск, улица Депутатская, дом 32.. Оно создано на основании решения общего собрания акционеров и приказа Сбербанка России, имеет собственную печать, штампы, бланки с использованием наименования Сбербанка России.

Отделение банка входит в единую систему Сбербанка России, организационно подчиняется Национальному банку РБ Сберегательного банка России.

Отделение Сбербанка наделяется имуществом, которым оно владеет, пользуется и распоряжается от имени Сбербанка РФ, самостоятельно принимает меры к государственной регистрации недвижимого имущества, движимого имущества в случаях определенных федеральным законодательством, а также сделок с таким имуществом.

Имеет отдельный баланс, который входит в баланс Сбербанка России. Отделение совершает сделки и иные юридические действия от имени Сбербанка России и в его интересах. Отделение банка в своей деятельности руководствуется законодательством РФ, иными нормативными правовыми актами, в том числе нормативными актами Банка России, указаниями Национального банка РБ, действует на основании Положения и Устава Сбербанка России.

Деятельность ОСБ № 7740 осуществляется на основе утвержденных Сбербанком России планов (бизнес-плана, финансового плана и других), разрабатываемых отделением с учетом особенностей его деятельности в порядке, определенном Сбербанком России.

Целью деятельности отделения банка является:

- привлечение денежных средств от юридических и физических лиц и размещение их на условиях возвратности, платности и срочности;

- осуществление расчетно-кассового обслуживания клиентов, а также других банковских операций;

- обеспечение сохранности денежных средств и других ценностей клиентов, вверенных отделению банка.

Отделение Сберегательного банка г.Иркутска осуществляет банковские операции и сделки на основании Устава Сбербанка, Генеральной лицензии, выданной Банком России, Положения, в соответствии с правилами, установленными Сбербанком, с учетом запретов и ограничений, а также доверенностью (в том числе Генеральной доверенностью, доверенностью в порядке передоверия), выданной его руководителю Сбербанком (Президентом, председателем Правления Сбербанка или иным уполномоченным лицом).

К числу банковских операций по обслуживанию физических и юридических лиц относятся:

- открытие, закрытие и ведение счетов по вкладам в рублях и инвалюте;

- прием платежей наличными деньгами для перечисления по назначению;

- прием наличных денежных средств для перевода в целях зачисления во вклад или выплаты наличными деньгами;

- выплата государственных пенсий и пособий;

- выполнение государственных программ по выплате компенсаций населению;

- выдача заработной платы, стипендий и других доходов граждан согласно заключенных договорам с предприятиями и организациями;

- выдача и обслуживание банковских карт;

- выдача наличных рублей по международным банковским картам и/или картам СБЕРКАРТ через кассу;

- прием документов на выдачу кредита;

- рассмотрение кредитной заявки, заключение кредитных договоров и других кредитных документов (наличие Кредитного комитета);

- выдача кредита и прием средств в погашение задолженности по кредитному договору.

Для населения Банк предлагает ряд кредитных программ: ипотечное кредитование, образовательный кредит, эспресс-кредитование, кредиты на неотложные нужды и другие виды, различные виды вкладов, обмен валют, международные банковские карты, денежные переводы и другие услуги.

Ипотека от Сбербанк России в г. Иркутск представлена следующими ипотечными программами.

Таблица 2.1. Разновидности ипотеки, предоставляемые Сбербанком г. Иркутска

| Ипотечные программы | Первоначальный взнос | Срок кредита |

| Молодая семья | 15 - 20 % | 5 – 30 лет |

| Ипотечный кредит - доллары | от 20.00 % | 5 – 30 лет |

| Ипотечный стандарт | 30 % | 5 – 30 лет |

| Ипотечный кредит - евро | от 20.00 % | 5 – 30 лет |

| Уверенность - рубли | 0 % | лет |

| Кредит Ипотечный+ (жилье, построенное с участием Сбербанка) - рубли | от 20.00 % | 5 – 30 лет |

| Рефинансирование жилищных кредитов - рубли | 0 % | 1 - 30 лет |

| Кредит на недвижимость - евро | от 20.00 % | 5 – 30 лет |

| Кредит на недвижимость - рубли | от 20.00 % | 5 – 30 лет |

| Ипотечный кредит - рубли | от 20.00 % | 5 – 30 лет |

| Кредит Ипотечный+ (жилье, построенное с участием Сбербанка) - евро | от 20 % | 5 – 30 лет |

| Кредит Ипотечный+ (жилье, построенное с участием Сбербанка) - доллары | от 20 % | 5 – 30 лет |

| Молодая семья - евро | 15 - 20 % | 5 – 30 лет |

| Молодая семья - доллары | 15 - 20 % | 5 – 30 лет |

| Кредит на недвижимость - доллары | от 20.00 % | 5 – 30 лет |

С сентября 2002 года ОАО "СЕРБАНК РОССИИ" получил право на участие в Федеральной программе ипотечного жилищного кредитования.

В настоящее время банк имеет Личную программу ипотечного жилищного кредитования, которая позволяет проводить операции с недвижимостью не только на рынке вторичного жилья, как предусмотрено по Федеральной программе, а приобретать клиентам строящееся жилье.

Основные условия Федеральной программы ипотечного кредитования:

Максимальный срок кредита до 30 лет, ограничение - пенсионный возраст заёмщика и созаёмщиков;

Первоначальный взнос - не менее 15 процентов от стоимости квартиры;

Сумма кредита может составлять не более 90 процентов от стоимости жилого помещения;

Кредит выдаётся под залог приобретаемой квартиры с 01 июля 2007 г., из расчёта 12-12,5 процента годовых, в зависимости от срока кредитования.

Сбербанк РФ на основании лицензии, выданной Банком России, может осуществлять следующие банковские операции:

- привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещать указанные выше привлеченные средства от своего имени и за свой счет;

- открывать и вести банковские счета физических и юридических лиц;

- осуществлять расчеты по поручению физических и юридических лиц, в том числе, банков-корреспондентов, по их банковским счетам;

- инкассировать денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

- покупать и продавать иностранную валюту в наличной и безналичной формах;

- выдавать банковские гарантии;

- осуществлять переводы денежных средств по поручениям физических лиц без открытия банковских счетов, за исключением почтовых переводов.

Банк, помимо перечисленных выше банковских операций, вправе осуществлять следующие сделки:

- выдавать поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме;

- осуществлять доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществлять операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставлять в аренду физическим и юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

- приобретать права требования от третьих лиц исполнения обязательств в денежной форме;

- осуществлять лизинговые операции;

- оказывать консультационные и информационные услуги.

Сбербанк РФ так же вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

2.4 Анализ финансового состояния Сбербанка г. ИркутскаОдним из стратегических приоритетов является развитие в секторе обслуживания частных клиентов: ипотечного кредитования, автокредитования, размещения средств во вклады, обслуживания пластиковых карт и др.

Среди корпоративных клиентов банка - организации самых разных масштабов и направлений деятельности. Всем своим клиентам - юридическим лицам Сбербанк предлагает полный спектр финансовых услуг, включая любые виды финансирования, комплекс расчетно-кассового обслуживания, дополнительные инвестиционные и другие возможности.

Валюта баланса Сбербанка по итогам третьего квартала 2008 года увеличилась на 56 процентов по сравнению с началом года и на 22 процента по сравнению с результатами второго квартала, составив 112 млрд. рублей или 3,2 млрд. евро. Портфель кредитов, выданных физическим и юридическим лицам, на 1.10 2008 г. вырос с начала года на 61 процент и достиг 70 млрд. рублей. Темпы прироста за квартал составили 21 процент.

Капитал банка составил 11 млрд. рублей, чистая прибыль с начала года - 23 млн. рублей по российским стандартам отчетности.

Ипотечный портфель с начала года вырос в два с лишним раза, из которых 45 процентов приходятся на третий квартал, составил 12,6 млрд. рублей. Портфель по автокредитам равен 4 млрд. рублей, что почти втрое больше аналогичного показателя на начало года и на 30 процентов превышает показатель по итогам полугодия. В 2008 году банк существенно нарастил объемы кредитования предприятий малого и среднего бизнеса: с начала года портфель увеличен в три с половиной раза, составив на отчетную дату 1,7 млрд. рублей. Прирост по итогам квартала составил 40 процентов.

Портфель кредитов юридическим лицам в третьем квартале увеличен на 16 процентов, достигнув 51 млрд. рублей, что в полтора раза превышает показатель начала года. Портфель вкладов граждан превысил 10 млрд. рублей, что практически вдвое больше аналогичного показателя на начало года и на 50 процентов больше показателя на предыдущую отчетную дату.

В начале 2007 года размер Уставного капитала банка был увеличен на 45 млн. USD. К концу 2008 года банк намерен увеличить объем собственного капитала до 200-220 млн. USD, объем активов - до 1,8-2 млрд. USD.

Таблица 2.2 Структура ресурсов Сбербанка г. Иркутска, млн. руб.

| Ресурсы | По состоянию на: | Абсол. измен. * (+/-) | Относ. измен. *% | |||||

| 01.01.2007 | 01.01.2008 | 01.01.2009 | ||||||

| Сумма | Уд. Вес,% | Сумма | Уд. Вес,% | Сумма | Уд. Вес,% | |||

| Всего, в том числе | 13 071 | 100,00 | 27 807 | 100,00 | 66 569 | 100,00 | 53 498 | 509,29 |

| Собственный капитал | 1 406 | 10,76 | 2 821 | 10,14 | 4 930 | 7,41 | 3 884 | 350,64 |

| Привлеченные средства | 7 171 | 54,86 | 15 615 | 56,15 | 41 704 | 62,65 | 34 533 | 581,56 |

| Заемные средства | 4 494 | 34,38 | 9 370 | 33,70 | 19 953 | 29,97 | 15 459 | 443,99 |

* - отношение показателя 2009 года к 2007 году

Ресурсы Сбербанка г. Иркутска, имеют устойчивую к росту тенденцию: на начало 2009 года по сравнению с началом 2007 года они увеличились на 53 498 млн. руб. или на 509,29 процентов, что свидетельствует об активной работе банка по наращиванию ресурсной базы.

Рост произошел за счет абсолютного увеличения привлеченных ресурсов на 49 974 млн. руб. или 528,41 процентов и роста величины собственного капитала на 3 884 млн. руб. или 350,64 процентов. При этом темп роста привлеченных ресурсов выше темпа роста собственного капитала, в результате чего прослеживается тенденция к увеличению доли привлеченных ресурсов на 3,35 процента в общей сумме обязательств. А доля собственных средств соответственно имеет тенденцию к снижению.

В составе ресурсов кредитной организации преобладают привлеченные средства, удельный вес которых в общем объеме в 2007 году составлял 89,24 процентов, тогда как в 2008 году -89,86 процентов и 2009 году - 92,59 процентов.

Анализ структуры собственного капитала (см. таблицу 2.3).

Таблица 2.3 - Анализ структуры собственного капитала, млн. руб.

| Собственный капитал | По состоянию на: | Абсол. измен. * (+/-) | Относ. измен. *% | |||||

| 01.01.2007 | 01.01.2008 | 01.01.2009 | ||||||

| Сумма | Уд. вес | Сумма | Уд. вес | Сумма | Уд. вес | |||

| Всего, в том числе | 1 406 | 100,0 | 2 822 | 100,0 | 4 930 | 100,0 | 3524 | 350,64 |

| Уставный капитал | 675 | 48,01 | 730 | 25,32 | 1 105 | 22,41 | 430 | 163,70 |

| Эмиссионный доход | 530 | 37,69 | 729 | 25,3 | 2 018 | 40,93 | 1488 | 380,75 |

| Фонды и неиспольз. прибыль | 130 | 9,25 | 295 | 10,35 | 1 199 | 24,32 | 1069 | 922,31 |

| Прибыль | 164 | 11,66 | 903 | 31,33 | 1 061 | 21,52 | 897 | 646,95 |

* - отношение показателя 2009 года к 2007 году

Из таблицы 2.3. мы видим, что динамика собственного капитала положительна, его величина за три анализируемых года увеличилась на 3524 млн. руб. или на 350,64 процентов. При этом основной рост был обеспечен за счет увеличения эмиссионного дохода (на 1488 млн. руб. и на 380,75 процентов), а так же фондов и неиспользованной прибыли (на 1069 млн. руб. и на 646,95 процентов).

Одним из важных компонентов системы оценки финансового состояния банка является оценка достаточности его капитала для покрытия кредитных и других рыночных рисков. При минимально допустимом значении в 10 процентов у банка фактическое значение этого показателя составило по состоянию на 1 января 2007 года - 31,29 процентов, на 1 января 2008 года - 30,10 процентов и на 1 января 2009 года - 24,72 процентов. Уменьшение процентов произошло за счет увеличения выдачи кредитов. Таким образом, банк имеет достаточную величину собственных средств, что свидетельствует о надежности кредитной организации.

Проведем анализ размещенных ресурсов (см. таблицу 2.4).

Таблица 2.4 - Структура размещенных ресурсов Сбербанка г.Иркутска, млн. руб.

| Актив | По состоянию на: | Абсол. измен (+/-) | Относ. измен% | |||||

| 01.01.2007 | 01.01.2008 | 01.01.2009 | ||||||

| Сумма | Уд. вес | Сумма | Уд. вес | Сумма | Уд. вес | |||

| Всего, в том числе | 13 971 | 100,00 | 27 807 | 100,00 | 66 569 | 100,00 | 52598 | 476,48 |

| Денежные средства | 2 007 | 14,36 | 543 | 1,95 | 1 290 | 1,94 | - 717 | -35,73 |

| Средства в ЦБРФ | 144 | 1,03 | 2 642 | 9,50 | 6 307 | 9,47 | 6 163 | 4379,86 |

| Средства в кредит - ных орг. | 1 505 | 10,77 | 862 | 3,09 | 2 208 | 3,31 | 703 | 146,71 |

| Чистая ссудная задолжен. | 8 500 | 60,84 | 20 375 | 73,27 | 47 231 | 70,95 | 38 731 | 555,66 |

| Вложения в ценные бумаги | 182 | 1,30 | 1 861 | 6,69 | 6777 | 10,18 | 6 595 | 3723,62 |

| Основные и оборот. средства | 539 | 3,86 | 1 365 | 4,91 | 2 383 | 3,80 | 1844 | 442,11 |

| Прочие | 1 094 | 7,83 | 159 | 0,57 | 373 | 0,56 | -721 | -65,90 |

Активы кредитной организации за три анализируемых года увеличились более чем в 4,5 раза.

Кредитная организация в основном размещает свои ресурсы в ссудные активы, удельный вес которых в общем объеме в 2007 году составлял 60,84 процентов, тогда как в 2008 году - 73,27 процентов и 2009 году - 70,95 процентов. Наименьшее значение характерно для вложений в ценные бумаги (на конец анализируемого периода их доля в общем объеме активов составила 10,18 процентов) и предоставление кредитов другим кредитным организациям (на конце анализируемого периода их объем увеличился на 146,71 процентов).

Ликвидность коммерческого банка заключается в возможности и способности банка выполнять свои обязательства перед клиентами и различными контрагентами в анализируемом периоде. Ликвидность активов банка определяется как возможность использования некого актива в качестве наличных денежных средств или быстрого превращения его в таковые по мере поступления обязательств к оплате, а также как способность актива сохранять при этом свою номинальную стоимость неизменной. С этой точки зрения банк считается ликвидным, если сумма его денежных средств, которые он имеет возможность быстро мобилизовать, позволяет полностью и своевременно выполнять свои обязательства по пассиву.

В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной и общей ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов, а также отношение его ликвидных активов (наличных денежных средств, требований до востребования, краткосрочных ценных бумаг, других легкореализуемых активов) и суммарных активов.

Ликвидные активы представлены четырьмя группами:

1. Высоколиквидные (быстрореализуемые) активы (Лам), то есть финансовые активы, которые должны быть получены в течении ближайшего календарного дня и могут быть незамедлительно востребованы банком:

денежные средства и драгоценные металлы;

корреспондентские счета "Ностро";

банковские карты и чеки.

2. Активы средней реализуемости (Лат), то есть активы, которые должны быть получены банком в течении ближайших 30 календарных дней:

дебиторская задолженность;

кредиты, выданные банкам, предприятиям, организациям и населению;

прочие размещенные средства.

Похожие работы

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

... и обслуживания жилфонда, использовать рычаги государственного регулирования системы управления жилищно-коммунальным комплексом, активизировать процесс формирования различных форм самоуправления городским жилфондом. 3.1.2 Рыночные механизмы функционирования коммунального хозяйства Коммунальная сфера в городе Черемхово является в основном муниципальной собственностью. Коммунальные предприятия в ...

... области Анализ и обобщение опыта Вологодской области, поступившие из нее предложения, позволяют сформулировать ряд концептуальных предложений и рекомендаций по дальнейшему развитию ипотечного кредитования и повышению его эффективности. На настоящем этапе экономического развития РФ наиболее целесообразно исходить из того, что стратегической задачей государства в сфере ипотечного жилищного ...

... Дощенко Ю. История зарождения ипотеки // Вестник ДГУ, №3, 2002. 17. Квашнин В. Национальные системы ипотечного кредитования // Вопросы экономики, № 7, 2003г. 18. Масленченков Ю.С. "Финансовый менеджмент в коммерческом банке: Кн.2 : Технологический уклад кредитования. - М.: "Перспектива", 2000. 19. Масленченков Ю.С. "Финансовый менеджмент в коммерческом банке: ...

0 комментариев