Навигация

ВИКОРИСТАННЯ НОВИХ МЕТОДИК ОЦІНКИ ДОХОДІВ ТА ВИТРАТ КОМЕРЦІЙНОГО БАНКУ

47193

знака

8

таблиц

5

изображений

3. ВИКОРИСТАННЯ НОВИХ МЕТОДИК ОЦІНКИ ДОХОДІВ ТА ВИТРАТ КОМЕРЦІЙНОГО БАНКУ

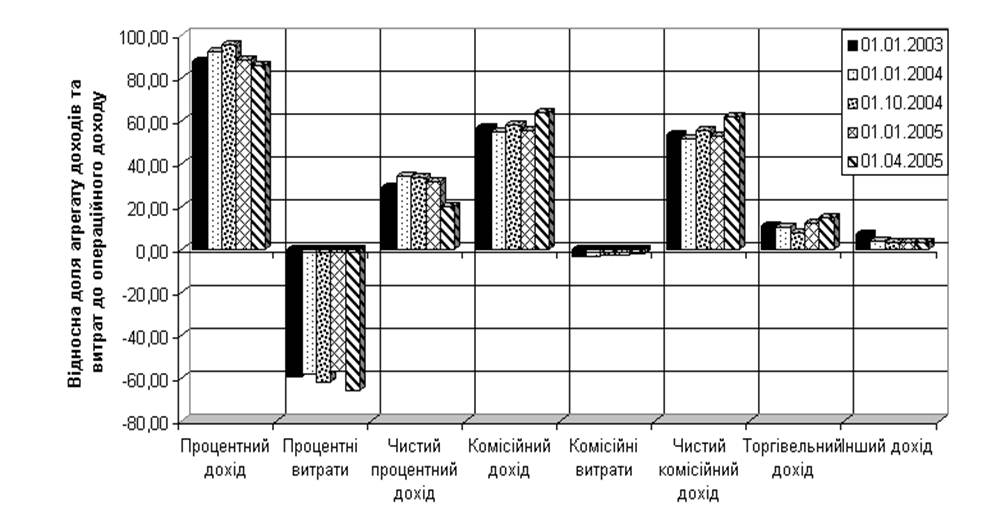

В наш час на Україні банківська система розвивається, змінюються також і методи оцінки ефективності діяльності комерційного банку. Показники, що показують рівень та якість доходів, витрат та прибутку замінюються на нові – більш сучасніші, які краще відповідають сучасним вимогам української банківської системи. Вітчизняні фахівці розробляють їх, спираючись на міжнародний досвід.

3.1 Оцінка витрат

Фахівці банків світу оцінюють ризик накладних витрат банку. Ризик накладних витрат банку - це ризик, при якому темпи росту непроцентних витрат будуть випереджати темпи зростання доходів банку і, як результат, зниження прибутковості і рентабельності роботи банку. Банк може досягти цілі росту комерційних результатів діяльності тільки в тому випадку, якщо він здійснює суворий контроль за своїми витратами.

Стратегія банку в цьому напрямку включає:

• пошук щодо дешевих коштів на фінансових ринках;

• досягнення економії при існуючому обсязі ресурсів і рості обсягу виробництва;

• економію при збільшенні числа банківських продуктів і послуг, наданих одним банківським робітником, ріст продуктивності праці, взаємозамінність, економію на поєднанні функцій, полівалентність;

• економію як результат досвіду робітників банку. Західні експерти підтверджують, що крім освіти банкіру потрібно ще, як мінімум, 5 років, щоб стати гарним менеджером по керуванню кредитним портфелем;

• забезпечення темпів росту, що випереджають, доходів банку над темпами росту його витрат;

• проведення оптимальної політики ціноутворення на банківські продукти і послуги як результат поглибленого вивчання витрат банку і контролю за його діяльністю.

Одним із показників, використовуваних для оцінки результативності політики банку по керуванню ризиком непроцентних прибутків і витрат, є коефіцієнт продуктивності праці. Він має такий вид:

Кпр = Непроцентні витрати / Доходи банку = Непроцентні витрати / (Чистий процентний доход + Інші доходи)

Критеріальний рівень даного коефіцієнта складає біля 60%. Якщо банком управляють добре, то коефіцієнт знижується приблизно до рівня 55%, але знижувати його до 50% уже небезпечно, тому що значну долю в чисельнику формули займає заробітна плата банківських робітників. Якщо вона буде знижуватися, те, природно, банк загубить частину робітників, а слідом за цим і долю ринку.

3.2. Аналіз доходності банку

Визначення доходності власного капіталу західного банку здійснюється за формулою: ROE = Net income : Equity

де ROE (return on equity) - рентабельність капіталу;

Net income - чистий прибуток;

Equity - власний капітал банку (прості акції + нерозподілений прибуток).

Це загальна оцінка діяльності банку, що дозволяє порівняти ефективність функціонування різних банків (у тому числі приналежним різним країнам).

Використовуючи факторний аналіз, ROE можна уявити у вигляді рівняння з тим, щоб визначити чинники, що впливають на його рівень

ROE=ROA•Lf

де ROA (return on assets) - чистий доход активів,

Lf (leverige factor) - фінансовий важіль, мультиплікатор капіталу (розраховується як відношення активів до капіталу банку).

Таким чином формула для розрахунку ROE має такий вид:

ROE = ROA • Lf = (Чистий доход/ Активи) * (Активи / Капітал ) = (Чистий доход / Капітал )

Більш докладний аналіз факторів, що роблять вплив на рівень ROA, проведемо з використанням формули:

ROA =( Net income/ Total income)*( Total income/ Assets) = (Чистий прибуток/ Валовий прибуток)*( Валовий прибуток/ Активи)

Отже, ми визначили 3 основних елемента, що визначають прибуткову роботу банку. Такий підхід дозволяє аналізувати, контролювати й управляти їхнім станом і в кінцевому рахунку здійснювати найбільше ефективне керування банком із позицій доходності його діяльності.

Цим же цілям слугує і відома формула Дюпона:

roe = (Net income/ Total income)*( Total income/ Assets)*( Assets/ Equity) = (NI/ TI)*( TI/А)*(А/ Equity)

Формула Дюпона – це єфективна моддель контроля і керування діяльністю комерційного банку .

Аналіз проводиться за визначений період (наприклад, за 5 років) із тим, щоб визначити динаміку зміни значень даних факторів. По відхиленнях приймаються міри, спрямовані на підвищення ефективності діяльності банку.

Отже, основною ціллю моделювання за допомогою формули Дюпона є аналіз найважливіших факторів, що визначають прибутковість роботи конкретного банки, і порівняння отриманих результатів із даними його конкурентів.

У банківській справі особливе значення надаєтся аналізу впливу фінансового важеля, оскільки його значення в банківському секторі значно вище, чим, наприклад, у промисловості. Скажемо, при однаковому рівні ROE у банку і промислового підприємства (15%) доходність на активи істотно різниться (припустимо, 0,6% у банку і 6% у підприємства), але в цьому випадку і фінансовий важіль банку, як відношення активів до власного капіталу, буде в 10 разів вище (25 у порівнянні з 2,5) . Це пов'язано з тим, що загальний рівень ризику банка визначається насамперед операційним ризиком і фінансовими ризиками. При цьому якщо операційному ризику щодо невисокий, те банк може проводити більш ризиковану політику, тобто виконувати операції з підвищеним рівнем фінансового ризику. Тому в банківській справі банкіри можуть дозволити собі високий рівень фінансового важеля. Таким чином, у банківському бізнесі надзвичайно важливо дотримувати рівноваги між операційним і фінансовим ризиками, що дозволить одержати оптимальний рівень загального ризику банку.

ВИСНОВОК

Досить дискусійною є проблема пов'язана з банківською таємницею. У загальній схемі це є протидія легалізації (відмиванню) доходів, здобутих злочинним шляхом. З одного боку, закони, що гарантують певний рівень таємності у діяльності фінансових закладів, перешкоджають правоохоронним органам виявляти злочини у зазначеній сфері, відстежувати злочинне походження доходів; з іншої - банківська таємниця є важливим виміром як особистої, так і корпоративної таємниці. «Приховування фінансової інформації від конкурентів постачальників, кредиторів і клієнтів - право, яке ділові люди сприймають із самого початку..., конфіденційність і розумне використання інформації є загальноприйнятим у бізнесі як компонент правил гри в ринкову економіку».

Інститут банківської таємниці в банківському праві є одним із недостатньо розроблених. Аналіз правової літератури дозволяє зробити висновок про те, що стосовно проблеми правового режиму банківської таємниці до теперішнього часу це склалось єдиної точки зору. Це стосується як визначення сутності банківської таємниці, так і її змісту та порядку падання відомостей, то містять банківську таємницю.

У літературі правовий режим визначається як порядок регулювання, реалізований через комплекс правових засобів, що характеризують особливе поєднання взаємодіючих дозволів, заборон, з також позитивних зобов'язань, що зумовлюють особливу спрямованість регулювання.

При характеристиці правового режиму банківської таємниці необхідно враховувати деякі загальні положення, які полягають у тому, що:

• поняття банківської таємниці є одним із видів правових режимів інформації, що має обмежений доступ;

• режим банківської таємниці співвідноситься з правовими режимами інших таємниць (службової, комерційної, державної, слідчої тощо);

• підпорядковуючись загальним правилам, режим банківської таємниці наділений спеціальними правилами та процедурами, регламентованими па законодавчому рівні. За останні десятиліття досить швидко зросла кількість країн, що пропонують захист у вигляді банківської таємниці. Відповідно до традиційної форми захисту клієнтів переконували в тому, що банк гарантує конфіденційність, а у випадку розголошення співробітниками банку відомостей, що складають банківську таємницю, клієнти мають право на відшкодування банком заподіяних збитків.

Не виникає ніяких сумнівів стосовно того, що банківська таємниця може бути ефективним засобом приховування злочинних доходів. Проте важливим є аналіз низки чинників, що ускладнюють протидію використання банківської таємниці у злочинних схемах. Надзвичайно важливо зрозуміти, що банківська таємниця може набувати різноманітних форм, які мають різне походження, функції, ступені захисту, у тому числі:

• можуть існувати абсолютно анонімні рахунки, про які ніхто в банку може і не підозрювати, якщо тільки самі клієнти не розкриють інформацію про те, хто є дійсним власником таких рахунків. Певною мірою вони дають можливість приховувати грошові кошти, здобуті в результаті скоєння злочину, проте у зв'язку з тим, що подальший переказ коштів із цих рахунків забороняється, їх значення надзвичайно низьке.

Таким чином, вимоги щодо збереження банківської таємниці можуть створювати достатньо серйозні проблеми у виявленні фінансових операцій з легалізації злочинних доходів.

Незважаючи на те, що таємність може бути ознакою обману, а послуги з надання фінансової таємності - засобом прикриття незаконної діяльності, зазначені послуги можуть використовуватися бізнесменами для цілком легальних і законних цілей. Іншими словами, ті самі правові, фінансові та бухгалтерські інструменти, що приховують нелегальну економічну діяльність, сприяють зростанню і розвитку офіційної економіки. У випадку коли використання банківської таємниці сприяє проведенню сумнівних операцій, коли зловживання такими послугами створює труднощі для економіки, а також, коли такі послуги сприяють хабарництву та корупції, тобто коли таємність є ознакою обману, виникає необхідність у відповідних діях. При цьому регуляторні органи повинні проводити свою політику таким чином, щоб механізм виявлення зловживань щодо використання банківської таємниці не спричиняв значних труднощів і витрат для тих, хто забезпечує і використовує такі послуги в законному і легальному порядку.

Фінансова індустрія намагається створити безпечний економічним простір для того, щоб діяти законно і створювати репутацію в суспільстві, засновану на довірі та надійності. Безсумнівно, послуги банківської таємниці посіли важливе місце у більшості фінансових шахрайств і злочинів. Саме з цієї причини наведені логічні обґрунтування є предметом різних нападок. Незважаючи на це, закони про банківську таємницю мають тривалу і цілком законну історію, а всі наведені пояснення більшою чи меншою мірою справедливі. Тому важливим завданням є контроль над зловживанням фінансовими послугами без застосування покарання до тих, хто використовує ці послуги для легальних і законних цілей.

Головний висновок, який можна зробити на основі вищевикладеного, торкається оцінки доходів, видатків комерційного банку загалом. Різні показники можуть бути корисні для оцінки діяльності банків і її регулювання.

Розглянуті в роботі методики аналізу доходів та видатків комерційних банків, що використовуються в українській практиці і за кордоном, свідчать про те, що всі вони по суті оцінюють одні і ті ж об'єктивно існуючі чинники, що впливають на функціонування банку. Однак всі ці методики відрізняться один від одного безліччю конкретних підходів до обліку цих чинників, набором чинників, системою конкретних оцінних показників, що відображають різні сторони банківської діяльності; оцінкою значущості тих або інших чинників в загальній сукупності і відповідно визначенням їх критеріальних значень; системою угрупування оцінних показників в єдину модель і отримання результату оцінки доходів, видатків та прибутку банку загалом.

Всі підходи до оцінки фінансового становища комерційного банку можна поділити на емпіричні, економіко-математичні, статистичні і змішаних.

Емпіричний підхід передбачає, що відбір, угрупування, зважування і визначення критеріальних значень чинників аналізу доходів, видатків та прибутку банку проводяться на основі суб'єктивної думки однієї або групи експертів. Таким чином можна сказати, що емпіричний підхід являє собою алгоритмізацію думок відповідальних працівників банків і фахівців в області оцінки фінансового становища останніх. Відомо, що саме експертний підхід в цей час є переважаючим не тільки в українській, але і в світовій практиці. Причиною подібного підходу є:

· складність формалізації і оцінки в кількісному вираженні окремих сторін діяльності банку;

· якісна різнорідність чинників, що впливають на кінцеві результати роботи банків, що ускладняє визначення ваги, значущості кожного чинника в загальній їх сукупності і оцінки їх математичним шляхом.

Економіко-математичні і статистичні методи оцінки фінансового становища комерційного банку передбачають широке використання математичного інструментарію при створенні системи оцінних показників. Сучасна практика аналізу роботи банків свідчить про те, що подібного роду методики в чистому вигляді, як правило, не зустрічаються, а застосовуються нарівні з емпіричними, т. е. банки створюють звичайно методики, в основі яких лежить змішаний підхід.

Таким чином, в світі не існує єдиного підходу до проведення подібної роботи, але необхідність і доцільність аналізу не викликає сумнівів. Саме тому необхідно консолідувати зусилля всіх зацікавлених сторін по широкому застосуванню на практиці існуючих методів оцінки доходів, видатків та прибутку та удосконаленням існуючих підходів до їх аналізу.

ЛІТЕРАТУРА

1. О. Користін “банківська таємниця та легалізація злочинних

доходів//Підприємство, господарство і право ” 2005р. №7.- с.39-43

2. Божко В.”Використання показників доходів та витрат/ Економіка. Фінанси.

Право. – 2004р. №10 – ст. 17- 23”

3. Гладких Д. “Аналіз структури доходів і витрат банків України за підсумками

2004р. Вісник НБУ”

4. Білецька Н. “Розрахунок доходів та витрат банку внаслідок впровадження

національної системи масових електронних платежів – 2002р.”

5. Гладких Д. “Особливості планування доходів та витрат банківської установи

// Вісник НБУ ” 2001р. Ст.6-8

6. Примостка Л.О. Фінансовій менеджмент банку: Навч. посібник.-

К.:КНЕУ, 1999-280с.

7. Операції комерційних банків /Р.Коцовська, В.Ричаківська, Г.Табчук,

Я.Грудзевич, М. Вознюк, - 3-еє вид,- К.: Алеута; Львів: ЛБІ НБУ, 2003. –

500ст.

8. Щомісячний науково - практичний журнал Національного банку

"Вісник Національного банку України" №3 (97).

9. Банківський менеджмент: Навч. посіб. /О.А. Кириченко.І.В. Гіленко.С.Л.

Роголь та ін.;За ред. О.А. Кириченка. - 3-тє вид., перероб. ідоп. -

К.:3нання Прес,2002. - 438 с.

10. Паламарчук В.О., Бойченко О.К. Банківська діяльність за умов

перехідної економіки: економіко-правові аспекти // Фінанси України. –

1998. – №3. – c. 62.

11. Вовчак О.Д. Роль банків в економіці України // Фінанси України. – 1999.

№10. – c. 15.

12. Бутинець Ф. Ф., Герасимович А. М. “Аналіз діяльності комерційного

банку.” Житомир: РУТА, 2001 р. – 324 c.

13. Банківські операції: Підручник. - 2-ге вид., випр. і доп./ А.М. Мороз, М.І.

Савлук, М.Ф. Пуховкіна та ін.; За ред. д-ра екон. наук, проф. А.М.

Мороза. – К.:КНЕУ,2002. - 476 с.

14. Васюренко О.В. Банківські операції: Навч. посіб. - 3-тє вид., стер. - К.: Т-

во "Знання", КОО, 2002. - 255 с. - (Вища освіта XXI століття).

15. Закон України "Про банки і банківську діяльність" із змінами та

доповненнями від 07.12.2000 р. №2121-111.

16. Примостка Л.О. Фінансовій менеджмент банку: Навч.посібник.-К.:КНЕУ,

1999-280с.

17. Кредитний ризик комерційного банку: Навч. посіб./ В.В.Вітлінський,

О.В.Пернарівський, Л.С.Наконечний, Г.І.Великоіваненко; за ред.

В.В.Бітлінського. -К.: Т-во „Знання",КОО.2000.-251с.

18. Тосунян Г.А. Місце банківського права в системі російського права //

Юридичний світ. – 1998. - №8.

19. Олійник О.М. Теоретичні основи банківського права: Автореф. Дис…дра

юрид. наук. – М.,1998р.

20. В.П. Божко, Є.В. Попов “ Фінанси” (Використання показників доходів та

витрат) 2004р.

Похожие работы

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

... [4]. Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися.2. Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках 2.1 Загальна характеристика ВАТ КБ «НАДРА» Сьогодні Надра Банк – це універсальний комерційний банк загальнонаціонального масштабу. Технологічна база для обслуговування клієнтів – це ...

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

0 комментариев