Навигация

Основні методики оцінки доходів

47193

знака

8

таблиц

5

изображений

2.1 Основні методики оцінки доходів

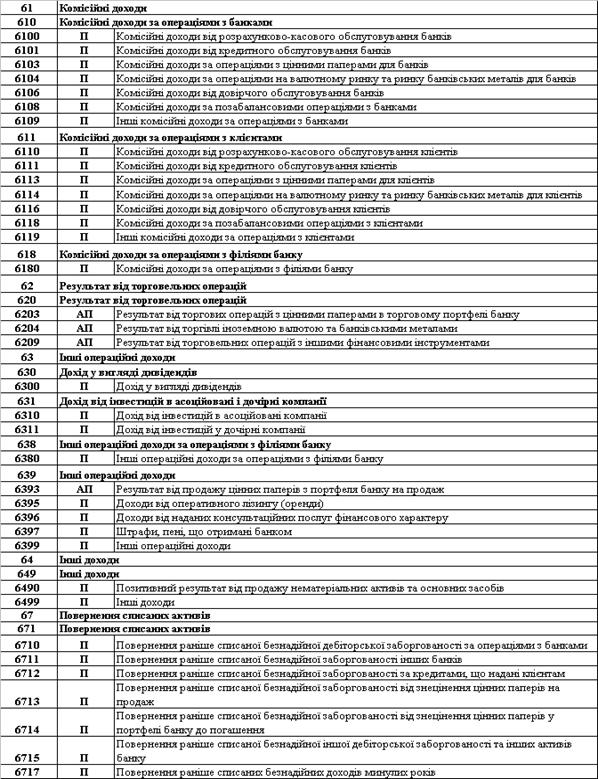

Для оцінки доходів та видатків, необхідно спочатку визначити питому вагу груп доходів та видатків в загальній сумі доходів та видатків. Для цього ми розносимо доходи та видатки по вищезазначених групах та визначаємо їх питому вагу в валових доходах та витратах.

Зростання процентних доходів переважно може відбуватися внаслідок двох факторів:

* збільшення середніх залишків за виданими кредитами;

* підвищення середнього рівня застосовуваної процентної ставки за кредит.

Вплив першого фактору на одержання банком доходу може бути визначений формулою:

DVP = (V1 – V2)*r1,

в якій V2 — середні залишки за виданими кредитами в періоді, що аналізується;

V1 — те ж саме в попередньому періоді;

r1 — середній рівень процентної ставки в попередньому періоді.

Виміряти вплив зміни середнього рівня процентної ставки на дохід банку можна згідно із формулою:

DRr=(r2 – r1 )*V1,

в якій r2 — середній розмір процентної ставки, що береться за користування кредитом у періоді, який аналізується;

r1 — середній розмір процентної ставки, що є платою за користування кредитом у попередньому періоді;

V1 — середні залишки за виданими кредитами в попередньому періоді.

Вплив обох факторів на динаміку банківського доходу можна виразити за допомогою формули: DP=DPV*DRr.

Проведений аналіз дає фінансовому менеджерові можливість здійснювати кількісну оцінку того, який з двох факторів більшою мірою відобразиться в процентному доході.

Зростання середнього рівня позичкового процента, зумовлене підвищенім частки високо ризикових кредитів і простроченою заборгованістю, потребує поглибленого додаткового аналізу з метою забезпечення ліквідності банку й фінансової стійкості банку.

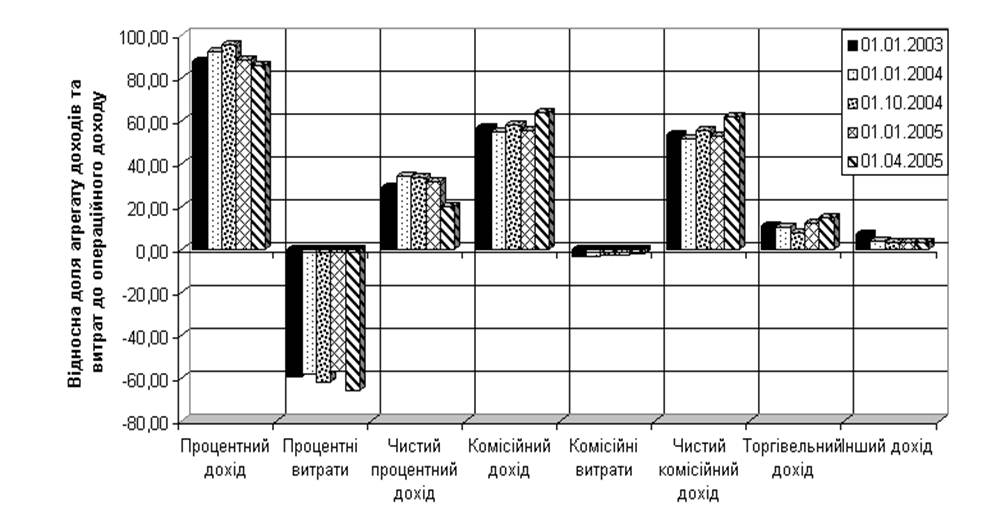

Наступний етап аналізу процентних доходів полягає в дослідженні їхньої структури. В цілому серед українських банків останніми роками спостерігається тенденція зниження частки процентних доходів в їхньому загальному обсязі. При цьому непроцентні доходи збільшуються переважно за рахунок розширення обсягу касово-розрахункового обслуговування. З одного боку, це явище позитивне, бо свідчить про розширення кількості клієнтів, збільшення кількості послуг за розрахунково-касовим обслуговуванням. З іншого боку, ці цифри також свідчать про нерозвиненість в Україні ринку послуг взагалі і факторингових, лізингових, трастових, які посідають істотне місце в діяльності західних банків, зокрема.

В аналізі та управлінні процентними доходами, на наш погляд, слід виходити з деяких висновків.

По-перше, зростання надходжень процентів за короткостроковими, позиками порівняно з довгостроковими в умовах інфляції слід розцінювати позитивно, тому що лише короткострокові й над короткострокові вкладення можуть виявитися ефективними і визначити швидкість знецінення національної грошової одиниці.

По-друге, з точки зору перспективи не можна повністю відмовитися довгострокових позик, які найбільшою мірою зазнають негативного впливу інфляції. Участь банку в довгострокових проектах може в майбутньому принести значні доходи, що окупить теперішні втрати. За довгостроковими позиками доцільно встановлювати "плаваючу" процентну ставку. Оптимальна частка процентів, що надходить за довгостроковими позиками, в загальному обсязі процентних доходів, очевидно, не повинна перевищувати 15% для банків, які не займаються інвестиційною діяльністю.

По-третє, питома вага надходжень за простроченими позиками в загальному обсязі процентних доходів не повинна перевищувати 2—3%. Якщо і рівень не втримується, то його перевищення можна кваліфікувати як сигнал про незадовільний стан якості кредитного портфеля банку і можливу загрозу для ліквідності й фінансової стійкості банку.

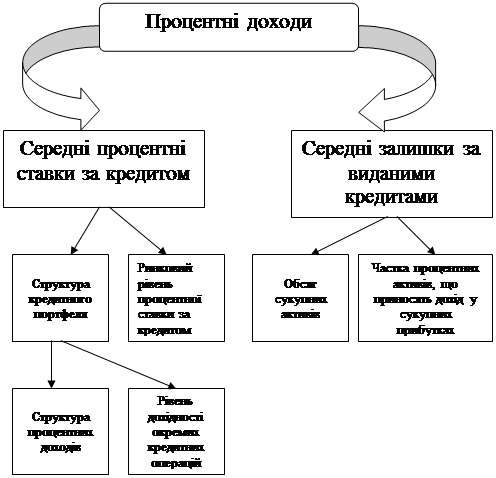

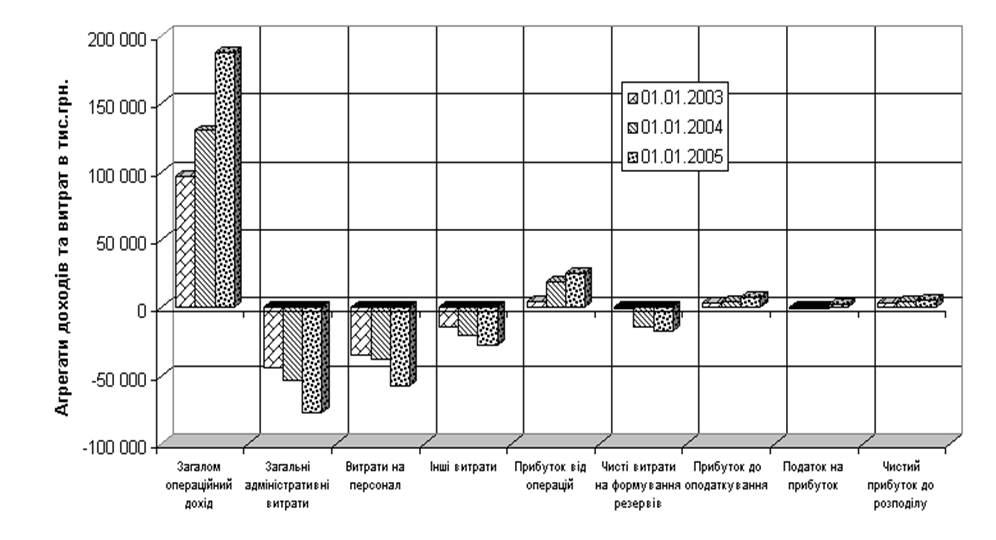

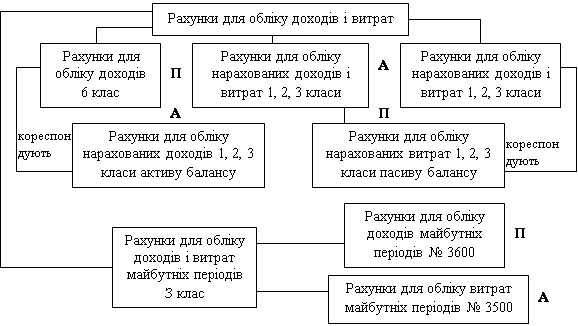

По-четверте, зростання доходів від міжбанківських кредитів свідчить про спеціалізацію банку на міжбанківських операціях. Міжбанківські позики - істотне джерело надходження процентів, але менш дохідне, ніж короткострокові позики комерційним структурам, які одночасно є і ризиковішими. Здійснений аналіз процентних доходів показано на схемі 1:

Схема 1

2.2 Оцінка витрат

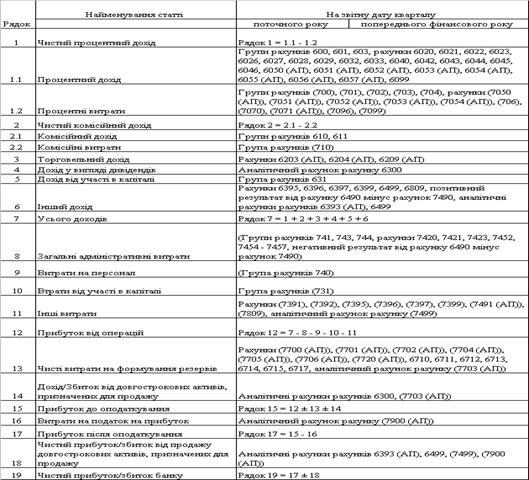

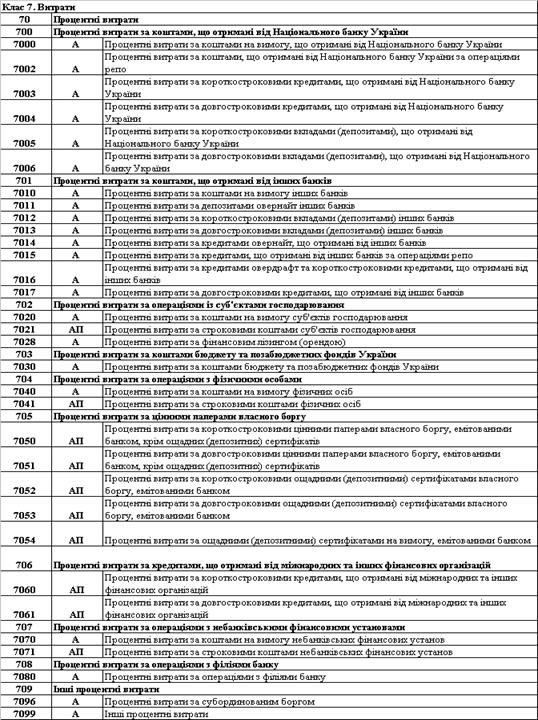

План рахунків комерційного банку передбачає поділ операційних витрат на декілька груп, для яких відкриваються самостійні балансові рахунки другого порядку: відсотки, сплачені за притягнуті кредити (рах. 70201), відсотки, сплачені юридичним особам по запозичених засобах (рах. 70202), відсотки, сплачені фізичним особам по депозитах (рах. 70203), витрати по операціях із цінними паперами (рах. 70204), витрати по операціях з іноземною валютою (рах. 70205), інші витрати (рах. 70209).

Витрати на утримання апарата керування враховуються на рахунку 70207, а штрафи, пені і неустойки - на рахунку 70208.

Таким чином, нова система урахування дає більш детальне угруповання витрат по якісній ознаці, дозволяє розділити процентні і безпроцентні витрати, тобто забезпечує більш повну інформацію про діяльність банку.

Деякі витрати можуть ставитися на видаткові рахунки банку, тобто на собівартість його операцій, у межах Законодавчих норм. Це - витрати на відрядження, компенсації за службові поїздки на особистих автомобілях, представительські витрати, витрати на рекламу, процентні витрати на оплату міжбанківського кредиту.

Виділяється також група витрат, що ставиться безпосередньо на рахунок «Прибутку і збитки звітного року»: збитки від розкрадань, прорахунки і недостачі по касових операціях, збитки від прийняття неплатоспроможних і фальшивих грошових знаків і монети. Всі ці витрати по утриманню подають прямі збитки банку.

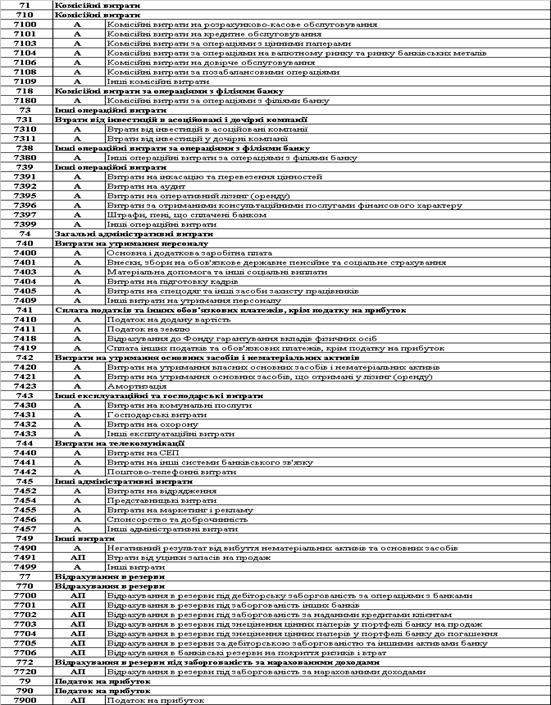

Таким чином для оцінки видатків необхідно провести структурний аналіз, котрий допоможе визначити питому вагу кожної групи видатків в загальній їх суммі.

Похожие работы

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

... [4]. Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися.2. Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках 2.1 Загальна характеристика ВАТ КБ «НАДРА» Сьогодні Надра Банк – це універсальний комерційний банк загальнонаціонального масштабу. Технологічна база для обслуговування клієнтів – це ...

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

0 комментариев