Навигация

Общая характеристика договора страхования предпринимательского риска

38951

знак

0

таблиц

0

изображений

2. Общая характеристика договора страхования предпринимательского риска

Договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного государственного страхования (ст. 969 ГК РФ). Закон устанавливает два способа заключения договора страхования, применяемых при соблюдении письменной формы договора: путем составления одного документа, подписываемого сторонами, и путем обмена документами, которые выражают их волеизъявление, направленное на заключение договора.

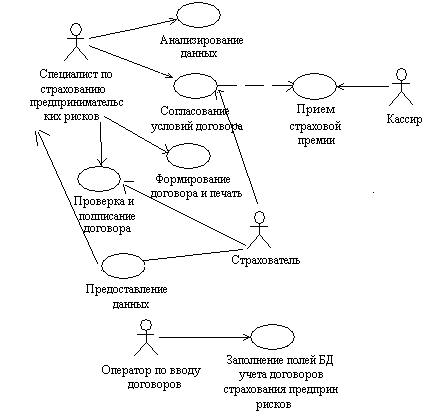

Страхователь заполняет заявление на страхование и, при необходимости, список движимого имущества. Заявление может заполнить представитель Страховщика (агент) со слов Страхователя.

Агент производит осмотр имущества. При страховой сумме по недвижимому имуществу (или движимому имуществу) свыше 500 000 $ или при страховой сумме по товарным запасам свыше 200 000 $ необходимо произвести фотосъемку объектов (1–2 фото снаружи, 2–3 внутри помещения).

Страхователь предоставляет копию документа, подтверждающего его право собственности на объект недвижимого имущества или договор аренды недвижимого имущества. Копия документа прикладывается к заявлению.

Необходимо обратить внимание на обстоятельства, которые влияют на степень риска. При наличии таких факторов требуется разрешение ЦОК на заключение договора страхования. Если эти обстоятельства присутствуют при страховой сумме по недвижимому имуществу (или движимому имуществу) свыше 500 000 $ или по товарам свыше 200 000 $, условия страхования и тариф определяет куратор ЦОК. Агент передает заявление в агентство. При страховой сумме свыше 500 000 $ (или 200 000 $ по товарам) агентство получает от куратора разрешение на заключение договора страхования (по электронной почте). Либо куратор проводит андеррайтинг полиса в компьютерной системе. Агентство распечатывает из компьютерной системы полис с указанием сроков его действия. После этого страхователь получает полис вместе с другими распечатанными документами. Затем страхователь оплачивает страховую премию. Полис вступает в силу с момента оплаты страховой премии, но не ранее даты, указанной в полисе как дата начала действия полиса.

Возможен другой вариант выдачи полиса: страхователь оплачивает страховую премию; после оплаты премии агентство оформляет полис с указанием сроков его действия и выдает полис страхователю.

Договор страхования состоит из: заявление на страхование – обязательный документ (заполняется вручную); список движимого имущества – дополнительный документ к заявлению (заполняется вручную); полис (индивидуальные условия) – обязательный документ (распечатывается из системы); правила (общие условия) – обязательный документ (распечатывается из системы).

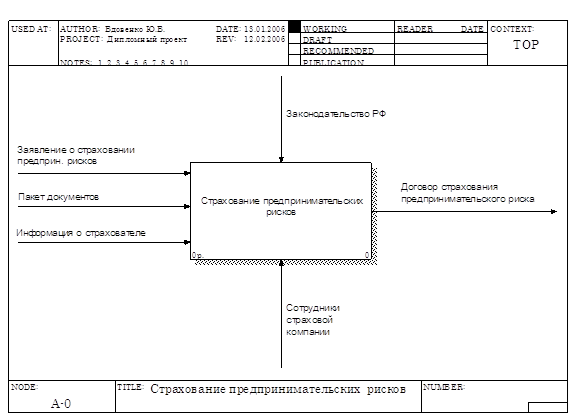

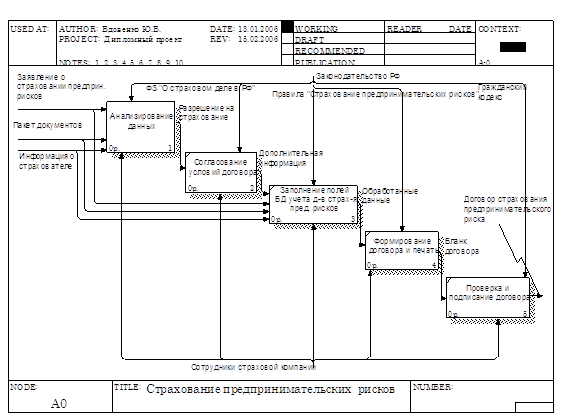

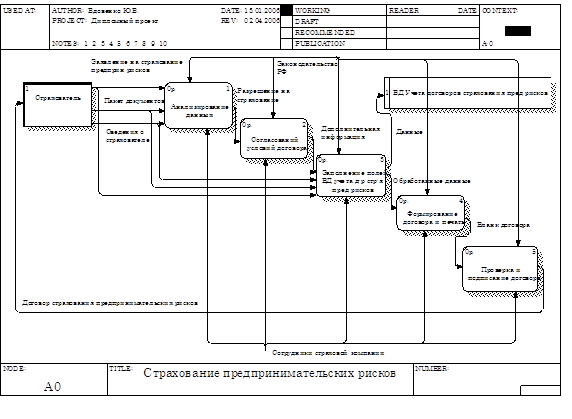

Предпринимательский риск возникает при осуществлении любых видов предпринимательской деятельности, поэтому он страхуется. Порядок заключения договора страхования предпринимательского риска осуществляется в соответствии с законодательством РФ и нормативными актами РФ.

В практической деятельности риски могут быть настолько большими, что способны остановить производительную работу, заставить предпринимателя отказаться от осуществления операции, требующих больших первоначальных инвестиций и времени. В то же время наличие фактора риска является для предпринимателя сильным стимулом для постоянного осуществления режима экономии, вынуждает его тщательно анализировать рентабельность проектов, разрабатывать инвестиционные сметы, нанимать соответствующие кадры.

В договоре страхования предпринимательского риска, как и в любом другом договоре, есть условия договора.

В отечественной литературе договорные условия традиционно подразделяются на существенные, обычные и дополнительные условия. Существенными признаются условия, которые необходимы и достаточны для заключения договора. Они состоят из: страховщик. Страховщики – юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном Законом порядке. Лицензия выдается органом по страховому надзору (Росстрахнадзор).

Страхователь. Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

Ответственность сторон. Поэтому, если хотя бы одно из условий не будет согласовано сторонами, договор считается незаключенным. Обычные условия в отличие от существенных не нуждаются в согласовании сторон. Они предусмотрены в соответствующих нормативных актах и автоматически вступают в действие в момент заключения договора. Они включают в себя:

Предмет страхования – это страховой случай, на наступления которого проводиться страхование. Страховая сумма – денежная сумма, которая установлена федеральным законом и (или) определена договором страхования и исходя, из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

Характер события, на случай наступления, которого в жизни застрахованного лица осуществляется страхование (страхового случая). При отсутствии такого условия в договоре спорные отношения между сторонами регулируются императивными или диспозитивными нормами закона. Их отсутствие не влияет на действительность договора. В дополнительных условиях могут содержаться индивидуальные, отдельно согласованные со страхователем условия. Например, такие как: страхование имущества от всех рисков физической гибели автоматическое покрытие на приобретаемую собственность; покрытие по принципу «первого убытка», когда клиент сам вправе устанавливать лимит страхового покрытия.

Условия договора включают ответственность сторон по договору. Условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (правилах страхования). При заключении договора страхования страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования и о дополнении правил, (ст. 943 п. 1, п. 3 ГК РФ) Одним из существенных условий договора является ответственность сторон.

Ответственность сторон по договору страхования предпринимательского риска

Страховое законодательство содержит ряд специальных оснований для недействительности договора страхования. Одним из наиболее значимых для практики и влекущих наиболее суровые последствия для страхователя является следующее основание. Если после заключения договора страхования будет установлено, что страхователь сообщил страховой организации заведомо ложные сведения об обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска), то страховая организация вправе потребовать признания договора недействительным и применения последствий, предусмотренных для сделки, совершенной под влиянием обмана. Страховая организация вправе требовать возмещения реального ущерба (в частности, взыскания со страхователя соответствующих расходов на ведение дела (на организацию страхования)).

Таким образом, при совершении страхователем упомянутого выше правонарушения к нему применяются сразу две меры ответственности: публично-правовая – она представляет собой меру конфискационного характера и состоит во взыскании уплаченной страхователем страховой премии в доход государства (Российской Федерации); гражданско – правовая – она представляет собой меру компенсационного характера и состоит в признании договора страхования недействительным, а также во взыскании реального ущерба в пользу другой стороны по договору (страховой организации). Дополнительным свидетельством того, что в ответственности за указанное правонарушение присутствует именно публично-правовая компонента, является то, что законодатель, характеризуя вину при правонарушении, использует формулу, характерную для публичного, а не частного права: «заведомо ложные».

Применение столь жестких мер ответственности – мер публично-правового характера, в отношении страхователя, допустившего обман страховой организации при заключении договора страхования путем сообщения заведомо ложных сведений, связано со специальными особенностями механизма, страховой зашиты. А именно: в соответствии с существом страховых правоотношений недобросовестное получение страховой выплаты лицом затрагивает не только частный интерес страховой организации, но и в первую очередь интересы иных страхователей, имеющие в своей совокупности публичный характер. Также ответственность предусмотрена и за неисполнение условий договора.

Ответственность сторон по договору за его неисполнение. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства договору страхования, обязана возместить другой стороне причиненные таким неисполнением убытки. За просрочку выплаты страхового возмещения Страховщик уплачивает получателю страхового возмещения пеню в размере% от страхового возмещения за каждый день просрочки. За просрочку внесения очередного страхового взноса страхователь уплачивает Страховщику пеню в размере% от суммы неуплаченного страхового взноса за каждый день просрочки. Сторона за невыплату или несвоевременную выплату денежных сумм, причитающихся другой стороне по настоящему договору, должна уплатить другой стороне проценты в размере% от причитающейся суммы за каждый день просрочки. Взыскание неустоек и процентов не освобождает сторону, нарушившую договор, от исполнения обязательств в натуре. В договоре страхования предпринимательского риска не может быть назначен ни выгодоприобретатель, ни застрахованное лицо. Однако последствия нарушения двух этих правил различны. При назначении в договоре выгодоприобретателя ничтожным является только это условие договора. При назначении в договоре застрахованного лица ничтожным становится весь договор.

Заключение

Практика страхования предпринимательских рисков, широко распространенная за рубежом (кредитное страхование) постепенно появляется и в нашей стране. Этот вид страхования обеспечивает хозяйствующим субъектам такие условия, в которых неблагоприятные обстоятельства не влияют на его финансовое состояние. Определение предпринимательских рисков содержится в ст. 929 ГК РФ. Предпринимательский риск – риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов. К ним отнесены: риск убытков, связанных с простоями; риск убытков из-за нарушения своих обязательств контрагентами предприятия; риск, связанный с недополучением ожидаемых доходов. Существует ряд особенностей при страховании предпринимательского риска. Во-первых, страхователем должен выступать только сам кредитор или сам должник. Согласно ч. 2 ст. 933 ГК РФ договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен.

Во-вторых, застрахован, может быть, предпринимательский риск только самого страхователя и только в его пользу. То есть, исключена возможность страхования предпринимательского риска кредитора за счет должника или предпринимательского риска должника за счет кредитора под угрозой ничтожности договора (ст. 168 ГК РФ). При этом договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, считается заключенным все-таки в пользу страхователя (ч. 3 ст. 933 ГК РФ).

Список использованных источников

Нормативно правовые акты

1. Гражданский кодекс Российской Федерации часть первая: принят Гос. Думой 21 октября 1994 г., одобрен Советом Федерации 30 ноября 1994 г.: с изм. и доп. на 29 июня 2009 г. – М.: Проспект, 2009. – 105 с.

2. Гражданский кодекс Российской Федерации часть вторая: принят Гос. Думой 22 декабря 1995 г., одобрен Советом Федерации 26 января 1996 г.: с изм. и доп. на 9 апреля 2009 г. – М.: Велби, 2009. – 139 с.

3. Об организации страхового дела в Российской Федерации: федеральный закон от 27 ноября 1997 г. №4015–1 ФЗ: по состоянию на 29 ноября 2008 г.-М.: Проспект, 2008. – 19 с.

Литература

1. Алтынникова, И. Страхование предпринимательского риска / И. Алтынникова // Главбух. – 2006. – №6. - С. 7–10.

2. Гульченко, А. Предпринимательский риск как объект страхования / А. Гульченко // Финансовый директор. – 2006. – №2. - С. 12–13.

3. Карповича, В.Д. Страхование: учебник для вузов / В.Д. Карпович, Е.Ф. Дюжиков.-М.: Проспект, 2007. – 468 с.

4. Комаров С. Страхование предпринимательских рисков или бюджет, как выгодоприобретатель / С. Комаров // Советник бухгалтера. – 2009. – №6. - С. 7–9.

5. Никитина, Т.В. Страхование коммерческих и финансовых рисков: Автореферат проф. юр. наук / Т.В. Никитина. – СПб: Питер, 2002 – 81 с.

6. Федорова, Т.А. Основы страховой деятельности: Автореферат проф. юр. наук / Т.А. Федорова. – Москва, 2007. – 54 с.

7. Шахов, В.В. Страхование: учебник для вузов / В.В. Шахов, В.А. Сплетухов. – М.: ЮНИТИ, 2008. – 311 с.

Материалы судебной практики

Похожие работы

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... положений правил страхования и о дополнении правил, (ст.943 п.1,п.3) Одним из существенных условий договора является ответственность сторон. 3.1.Ответственность сторон по договору страхования предпринимательского риска. Страховое законодательство содержит ряд специальных оснований для недействительности договора страхования. Одним из наиболее значимых для практики и влекущих наиболее ...

... по не зависящим от предпринимателя обстоятельствам. Объектом данного страхования являются имущественные интересы страхователя, связанные с осуществлением коммерческой деятельности. Страхование предпринимательских рисков предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов страхователя, вызванных такими ...

0 комментариев