Навигация

Истец обратился в ОАО «РОСНО» с заявлением о выплате страхового возмещения

38951

знак

0

таблиц

0

изображений

28.02.2005 истец обратился в ОАО «РОСНО» с заявлением о выплате страхового возмещения.

Поскольку ответчик выплату страхового возмещения не произвел, истец обратился в суд с настоящим требованием о взыскании страхового возмещения в размере 604200 руб. и процентов, начисленных в соответствии со ст. 395 ГК РФ, в сумме 245372 руб.

По мнению апелляционного суда, суд первой инстанции пришел к правомерному и обоснованному выводу об отсутствии оснований для удовлетворения исковых требований.

Согласно п. 1 ч. 2 ст. 929 ГК РФ по договору имущественного страхования может быть, в частности, застрахован имущественный интерес: риск утраты (гибели), недостачи или повреждения определенного имущества.

В соответствии с заключенным между сторонами договором страхования имущества объектом страхования являлось здание кафе, расположенное по адресу: г. Нижний Новгород, ул. Поющего, 4. Как следует из акта о пожаре от 16.02.2005 и постановления о возбуждении уголовного дела, 16.02.2005 неустановленные лица путем поджога уничтожили кафе, расположенное у дома 41 по ул. Фучика, следовательно, не являющееся объектом страхования по N И4мб-24514804-в15 от 27.10.2004.

Истцом не представлены доказательства того, что объектом страхования является кафе, расположенное по адресу: г. Нижний Новгород, ул. Фучика, у дома 41.

В соответствии с пп. 22.3, 22.4 Правил страхования имущества юридических лиц от огня и других опасностей, истец должен представить документы, подтверждающие свой имущественный интерес в сохранении застрахованного имущества (право владения, пользования, распоряжения имуществом), а также документы, подтверждающие размер понесенных ею убытков. К ним относятся: документы, подтверждающие стоимость поврежденного и (или) утраченного имущества на момент наступления страхового случая, а также документы, на основании которых было бы возможным судить о величине убытка.

Однако, в данном случае, как правильно указал суд в решении, истец не представил доказательств своего имущественного интереса и размер ущерба, причиненного гибелью имущества.

Представленные истцом документы, в частности, договор аренды земельного участка, в соответствии с которым ООО «Домострой» приняло в пользование земельный участок площадью 172 кв. м под установку и эксплуатацию павильона кафе, эскизный проект реконструкции торгового павильона по ул. Фучика, справка администрации Нижнего Новгорода от 08.09.2005 №32 на имя С., в соответствии с которой документы на земельный участок под кафе, находящееся по адресу: г. Нижний Новгород, ул. Фучика, у дома 41, находятся в стадии оформления, протоколы собрания участников ООО «Домострой», уведомление ООО «Домострой» о том, что доля участника С. в уставном капитале ООО «Домострой» считается вложенной в кафе «Август» и исчисляется из 100%-ной стоимости кафе, такими доказательствами не являются.

При этом, как следует из представленных ответчиком документов, полученных от истца, земельный участок для установки и эксплуатации павильона кафе приняло в пользование ООО «Домострой», а не истец. Доказательств причинения ущерба истцу в результате гибели имущества не представлено. Расписка от 10.11.2003 с продолжением от 29.03.2004 в получении от С.З. денежных средств доказательством, подтверждающим размер причиненного имуществу ущерба, не является.

В связи с изложенным, требование о взыскании страхового возмещения в заявленной сумме, как правильно указал суд в решении, не основано на условиях заключенного договора страхования и противоречит ст. ст. 929, 930 ГК РФ.

Не может быть признан состоятельным довод заявителя жалобы о том, что суд, отказав в удовлетворении ходатайства об отложении судебного разбирательства, нарушил процессуальные права истца в связи с невозможностью предоставить доказательства по делу.

Поскольку истец является лицом, фактически формирующим дело, он имеет возможность представить все необходимые документы в обоснование доводов искового заявления при его подаче.

Кроме того, исковое заявление было подано 26 февраля 2007 года, тогда как дело было рассмотрено 07 июня 2007 года, что свидетельствует о наличии достаточного времени для представления истцом дополнительных доказательств в обоснование своих требований.

Также необоснованным является довод заявителя жалобы о том, что ответчиком всегда признавался и не требует доказывания факт страхования кафе, расположенного у дома №41 по ул. Фучика г. Н. Новгорода, как и факт имущественного интереса истца и размер ущерба, причиненного гибелью имущества.

Ответчик как в отзыве на иск, так и в возражениях на апелляционную жалобу, указывал на факт заключения договора страхования имущества, расположенного на территории страхования – г. Нижний Новгород, ул. Поющего, д. 4.

Кроме того, при заключении договора страхования, истец знал о необходимости предоставления им страховщику, в случае наступления страхового случая, документов, подтверждающих имущественный интерес в сохранении застрахованного имущества, а также документов, подтверждающих сумму понесенных истом убытков.

Указанные положения, как указывалось выше, содержались в Правилах страхования имущества юридических лиц от огня и других опасностей, условия которых обязательны для истца.

Ссылка заявителя жалобы на то, что истец не получал указанные Правила, не может быть принята судом во внимание, так как на договоре (полисе) страхования имущества N И4мб-24514804-в15 от 27.10.2004 имеется подпись страхователя (истца) под отметкой «Правила страхования получил».

Учитывая изложенное, апелляционный суд приходит к выводу о том, что решение суда об отказе в удовлетворении исковых требований является законным и обоснованным, доводы апелляционной жалобы ИП С. не могут являться основанием для его отмены либо изменения.

Руководствуясь ст. ст. 266, 268, 269, 271 АПК РФ, апелляционный суд постановил: решение Арбитражного суда г. Москвы от 20 июня 2007 года по делу N А40–8347/07–40–66 оставить без изменения, апелляционную жалобу без удовлетворения. Взыскать с индивидуального предпринимателя С. в доход федерального бюджета расходы по госпошлине по апелляционной жалобе в размере 1000 руб.

Таким образом, можно сделать вывод – под предпринимательским риском понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов. Страховым риском является предполагаемое событие, на случай наступления, которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Похожие работы

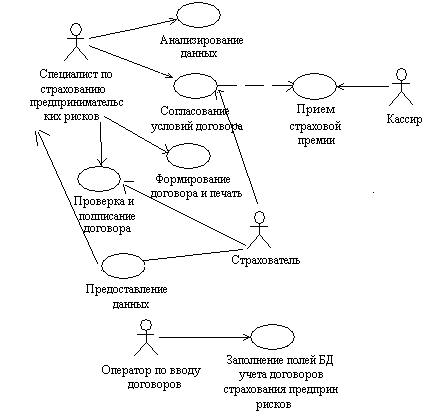

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

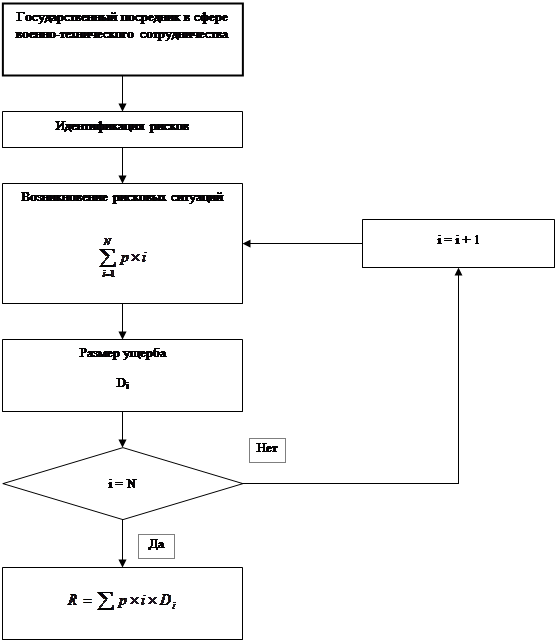

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... положений правил страхования и о дополнении правил, (ст.943 п.1,п.3) Одним из существенных условий договора является ответственность сторон. 3.1.Ответственность сторон по договору страхования предпринимательского риска. Страховое законодательство содержит ряд специальных оснований для недействительности договора страхования. Одним из наиболее значимых для практики и влекущих наиболее ...

... по не зависящим от предпринимателя обстоятельствам. Объектом данного страхования являются имущественные интересы страхователя, связанные с осуществлением коммерческой деятельности. Страхование предпринимательских рисков предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов страхователя, вызванных такими ...

0 комментариев