Основные направления обеспечения возвратности кредита коммерческих банков

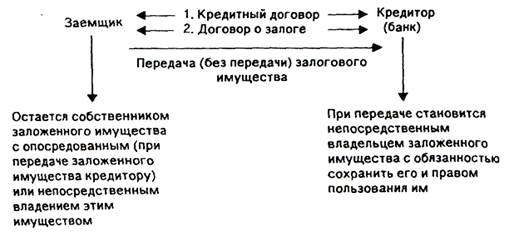

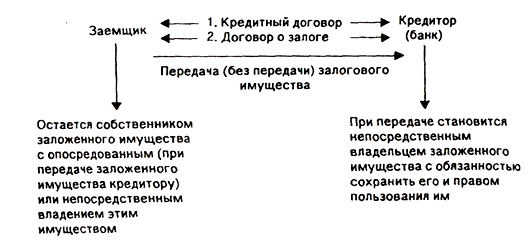

Залог с передачей заложенного имущества (вещи) залогодержателю (заклад)

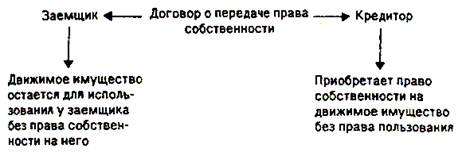

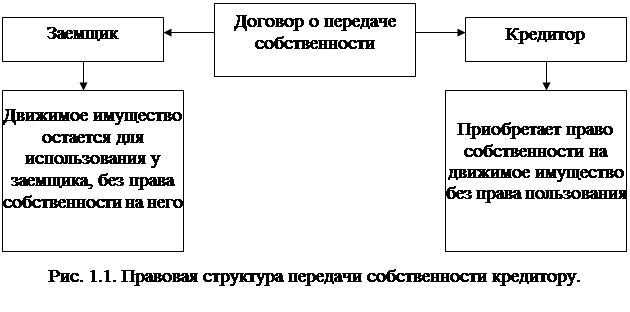

Уступка требований и передача прав собственности (залог прав)

Поручительство третьих лиц

Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика

Навигация

Поручительство третьих лиц

Формы обеспечения возвратности кредита, сфера их применения

48842

знака

0

таблиц

0

изображений

4. Поручительство третьих лиц

Эта важнейшая форма обеспечения кредита, при которой имущественную ответственность несет за заемщика третье лицо.

Обычно кредиты под гарантии и поручительства выдаются для крупных и средних клиентов, которым доверяют. Это дает банкам возможность иметь двух дебиторов по своим требованиям. Правовые отношения кредитора и должника становятся основными, а кредитора и поручителя - дополнительными обязательствами. Кредит в этом случае оформляется двумя договорами:

1) договор о предоставлении кредита.

2) договор о поручительстве, который может быть заменен банковским гарантийным письмом.

Поручительство - это договор с односторонним обязательством, посредством которого поручитель берет на себя обязательство перед кредитором оплатить при необходимости задолженность заемщика. Это приемлемо, если поручитель обладает безупречной платежеспособностью. Если заёмщик оказывается неплатежеспособным, поручителю следует погасить существующую задолженность. Поручительство применяется при взаимоотношении банка, как с юридическим, так и с физическими лицами. Обычно кредитор согласен принять только поручительство от солидных фирм, государственных органов или физических лиц с безукоризненной платежеспособностью. Банк отказывается от поручительства, если в случае неплатежеспособности должника, ожидается, что исполнение судебного приговора не принесет компенсацию за кредит плюс издержки по суду.

Для составления поручительства необходимо письменное заявление поручителя, где указывается должник и сумма обязательств. Оформляется договор между банком и поручителем в соответствии с которым последний обязуется гасить кредитору задолженность заемщика в течении определенного времени, может быть указана максимальная сумма, которую гарантирует погашать поручитель, но обычно поручительство охватывает всю сумму кредита. Если должник не может оплатить долг, его оплачивает поручитель, к которому после осуществления платежа переходит требование к должнику, и он сам начинает выступать в роли кредитора.

Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением должников, если иное не предусмотрено договором поручительства, то есть объем ответственности поручителя равен объему ответственности заемщика. Но в договоре может быть установлена ограниченная ответственность поручителя путем определения суммы поручительства.

Существует 3 вида:

а) поручительство за поручителя, которое вступает в силу, когда первый поручитель не может удовлетворить требования кредитора (оно называется "последующим поручительством");

б) возвратное поручительство, когда основной поручитель получает деньги от другого поручителя, давшего гарантии за дебитора;

в) поручительство по потерям, когда поручитель дает гарантии не на всю сумму, а только на ее часть.

Поручительство оформляется через нотариуса и отражает юридическую ответственность предприятия за другое лицо в случае неуплаты им своего долга.

К поручителю, исполнившему обязательство, переходят права кредитора, по этому обязательству и права, принадлежавшие кредитору как залогодержателю в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель также вправе требовать от должника уплаты кредитов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника.

По исполнению поручителем обязательства кредитор обязан вручить поручителю документы, удостоверяющие требование к должнику и передать права, обеспечивающие это требование.

Должник, исполнивший обязательство, обеспеченное поручительством, обязан незамедлительно известить об этом поручителя. В противном случае поручитель, в свою очередь исполнивший обязательство, вправе взыскать с кредитора необоснованно полученное либо предъявить регрессивное требование к должнику. В последнем случае должник вправе взыскать с кредитора лишь необоснованно полученное.

5. Гарантия

"Гарантия" отличается от поручительства тем, что не является актом, дополняющим основную сделку. Гарантия - это обязательство гаранта выплатить определенную сумму при наступлении гарантийного случая. В банковской практике часто заемщик должен предоставить обязательство по гарантии возврата средств от другого банка, то есть выдавший гарантию банк обязуется при наступлении гарантийного случая выплатить определенную сумму. Кроме банков, в качестве объектов гарантированного обязательства могут выступать и страховые компании, реже сами предприятия-заемщики, которые перед получением ссуды должны формировать в банке депозит в определенный сумме, который и служит гарантией своевременного погашения кредита. Если гарантии предоставляют финансово-устойчивые организации, источником гарантии служат собственные средства этой организации. Гарантии могут предоставлять и финансово-устойчивые предприятия, с которыми заемщик имеет производственные связи. В этих случаях необходима информация о кредитоспособности предприятия-гаранта.

При гарантии претензии заемщика к кредитору не учитываются, поэтому предпочитают гарантию, а не поручительство, особенно если в гарантию включен пункт по "первому требованию", то есть вносится гарантированная сумма по первому требованию кредитного учреждения. Гарантии предоставляются в виде специального документа - гарантийного письма.

Гарантийное письмо может быть оформлено в виде векселя, когда поручитель либо выставляет на основного должника вексель и выступает в качестве трассанта, либо делает на векселе гарантийную подпись авалиста.

Центральный Банк Российской Федерации ограничил общую сумму выдаваемых Коммерческим банком гарантий объемов его собственных средств. Центральный Банк может подтвердить или нет платежеспособность банка, который является гарантом. Особенно часто гарантии представляют банки при международных расчетах и получении международного кредита.

6. Основные виды предоставляемых кредитов и обеспечение каждого из них Контокоррентный кредит

Контокоррентный кредит, это такой вид кредита, который сопровождается открытием контокоррентного счета, на котором отражается с одной стороны – поступления, с другой стороны - ссуды и платеж. На таком счете допускается возникновение как кредитного, так и дебетового сальдо. За счет средств этого счета осуществляется оплата платежных документов клиента. Основанием для открытия контокоррентного счета является Договор с клиентом о предоставлении контокоррентного кредита, в котором фиксируется размер максимальной задолженности по ссуде, срок ссуды, ставка процента за пользование ссудой, размер комиссии в процентах от сумм оборота по дебету и кредиту. Проценты начисляются исходя из суммы фактически использованного кредита. Основа их расчета - учетная ставка Центрального Банка, плюс банковская надбавка. Проценты по контокорренту относятся к разряду наиболее высоких, они начисляются при выведении сальдо, то есть при заключении счета. Плата за кредит отражается по дебету контокоррентного счета.

Надежным, стабильно работающим крупным предприятиям, долгое время работающих с банком, контокоррентный кредит может быть выдан в форме банковского, то есть необеспеченного кредита.

Мелким предприятиям контокоррентный кредит предоставляется обычно под обеспечение ценных бумаг, в качестве обеспечения могут выступать так же ипотека, залоговое имущество и предоставление гарантий третьим лицом.

Ипотечный кредитДанный вид кредита представляет собой долгосрочную ссуду, обычно крупного размера, предоставляется под залог недвижимости, прежде всего - земли. Для этого вида кредита характерно оставление заложенного имущества в руках должника, который его эксплуатирует, а залогодержатель лишь проверяет наличие, размер и условия хранения заложенного имущества. Допускается повторный залог имущества, с получением дополнительного кредита.

Процентные ставки по ипотечным ссудам дифференцируются, в зависимости от финансового положения заемщика. При неуплате задолженности в срок, заемщик теряет недвижимость, которая является обеспечением кредита

Авальный кредитПри его предоставлении банк берет на себя ответственность по обязательствам клиента, которая принимает форму гарантии или поручительства. Если клиент не сможет выполнить свои обязательства по отношению к своему контрагенту, банк берет на себя оплату данных обязательств. Такие кредиты могут быть долгосрочными и краткосрочными. При предоставлении авального кредита может использоваться, например, поручительство по кредиту, гарантия твердого предложения товара, гарантия платежа, гарантия поставки, налоговые, таможенные и судебные поручительства.

Муниципальный кредитЭтот вид кредита предоставляется местными органами самоуправления в интересах инвестирования специальными финансово-кредитными институтами или банками, работающими с государственной поддержкой и получающими соответствующие льготы со стороны государства.

Выдача оформляется договором между предприятием-заказчиком и банком, где указывается общая сумма кредита, сроки погашения и проценты. Обеспечением в данном случае может выступать качество и жизнеспособность проекта, осуществимость проекта с технологической точки зрения, проработанности вопроса об обеспеченности оборотными средствами. Для вновь создаваемых предприятий наиболее очевидной формой обеспеченности является участие банка в капитале компании, может быть использована переуступка выручка экспортным поставщикам (для кредита в валюте).

ЛизингЛизинг - это специальная форма финансирования вложений на приобретение оборудования, товаров длительного пользования или недвижимого имущества. Он имеет преимущество перед долгосрочными целевыми кредитами, охватывает широкие диапазоны сроков (от 1-3 лет до 20), расширяет возможности кредитных институтов в области активных операций. Лизинг представляет собой долгосрочную аренду машин и оборудования или договор аренды оборудования, купленного арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора. Банки сами проводят лизинговые операции и кроме того, предоставляют кредиты независимым лизинговым компаниям, они косвенно финансируют лизингополучателя в форме товарного кредита. Обязанностью лизингополучателя является обеспечение сохранности оборудования, своевременности и полноты платежей по лизингу. В случае задержки арендной платы, начисляется процент в пользу банка на уровне ставки по банковскому кредиту. Для обеспечения своевременного и полного возврата имущества владельцу и исключению риска его неудовлетворительного обслуживания, в договор необходимо включать обязательства лизингополучателя, в случае утраты имущества уплатить банку все последующие взносы. Предусматривается право банка на проверку использования предмета лизинга.

ФакторингФирма или банк покупает у своих клиентов их требования к должникам, затем в течении короткого времени оплачивает около 80% требований в виде аванса, а оставшиеся деньги клиент получает позже того, как с факторинговой фирмой или банком должники полностью расплачиваются. Преимущество факторинговой фирмы в том, что она позволяет уменьшить срок платежа, уменьшается риск, связанный с платежеспособностью клиента, а так же увеличить скорость оборота фондов предприятия, позволяет предприятию не брать на себя ответственность по проверки платежеспособности клиента, кроме того, факторинг - фирмы могут дать анализ сбытовой политики предприятия. Обеспечение факторинга заключается в том, что заключению договора о факторинговом обслуживании предшествует работа факторингового отдела по изучению финансового положения клиента. Кроме кредитоспособности самого должника, анализируется платежеспособность его должников, в расчет принимается вид, качество, и конкурентоспособность поставляемой продукции. После этого банк определяет предельную сумму по операциям факторинга, в пределах которой поставка товаров или услуг может производится без риска неполучения платежа между клиентом и факторинговым отделом заключается договор, где указан вид факторинга (открытый, если контрагенты клиента-поставщика осведомлены о переуступке всех его требований факторинговой фирме, или закрытой, если такой осведомленности нет), предусматривается право "регресса", то есть обратной переуступки требований поставщику, в случае если плательщик отказался от выполнения своих обязательств.

ФорфейтингЭта такая кредитная операция, при которой экспортер, получив от импортера акцептованные последним тратты (переводные векселя) продает их со скидкой банку. При наступлении срока оплаты тратты импортер погашает обычно полугодовыми платежами свою задолженность.

Экспортер обращается к форфейтингу (которым обычно занимаются крупные банки), если ему не удалось получить гарантию государственного института, или он не уверен в кредитоспособности внешнеторгового контрагента. Банк, получив от экспортера документы, выплачивает ему сумму денег, за вычетом дисконта и комиссионных, и дает обязательство, по которому экспортер не отвечает по требованию в случае его не уплаты.

Форфейтинг отличается оперативностью, по сравнению с другими формами кредитования экспорта, при котором отпадает необходимость в страховании кредита. Он отличается от учетной операции коммерческого банка тем, что в этом случае, все риски по долговому обязательству переходят в форфейтору, а срок кредитования длителен.

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... заложенного имущества. Различают несколько разновидностей залога одним из которых является залог имущества клиента. Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

0 комментариев