Навигация

Залог – основная форма обеспечения возвратности кредита

57687

знаков

0

таблиц

1

изображение

2. Залог – основная форма обеспечения возвратности кредита

Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг кредитору.

Под залогом в гражданском праве понимается право кредитора (залогодержателя) получать возмещение из стоимости заложенного имущества приоритетно перед другими кредиторами [15].

Залоговые отношения регулируются следующими нормативными актами: Гражданским кодексом РФ, Законом РФ «О залоге», в той части, которая не противоречит ГК РФ, Гражданским процессуальным кодексом РСФСР в части продажи жилых строений с публичных торгов и реализации имущества.

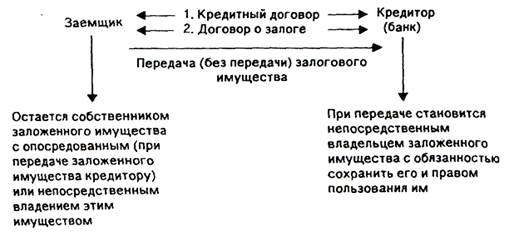

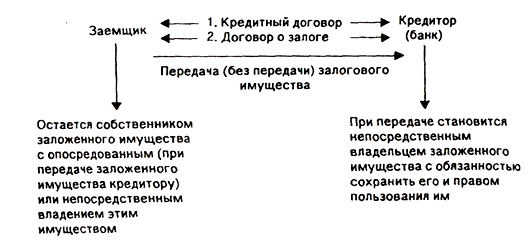

В соответствии с законодательством кредитор и заемщик подписывают договор о залоге, который должен быть заключен в письменной форме. Несоблюдение этого правила влечет недействительность договора о залоге. Существенными условиями договора залога являются предмет залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом, а также условие о том, у какой из сторон (залогодателя или залогодержателя) находится заложенное имущество (рис. 1) [19].

Предметом залога могут быть движимое и недвижимое (ипотека) имущество, ценные бумаги, валютные ценности, товары в обороте.

Первоначально коммерческие банки охотно принимали в качестве залога движимые автотранспортные средства и сельскохозяйственную технику, но из-за сложности с их хранением интерес к этому виду залога значительно изменился.

Законом предусматриваются некоторые особенности для залога ценных бумаг. Ценная бумага определяется как документ установленной формы, удостоверяющий с соблюдением обязательных реквизитов имущественные права, осуществление которых возможно при предъявлении этого документа или, в отдельных случаях, при закреплении ценных бумаг в специальном реестре. Залог ценой бумаги осуществляется путем ее передачи залогодержателю либо в депозит нотариата, если договором не предусмотрено иное.

При денежной оценке предмета залога, которая осуществляется по соглашению сторон по рыночным ценам, иногда предусматривается соответствующая индексация стоимости заложенного имущества или право залогодержателя на его переоценку на момент обращения взыскания.

Залогом обеспечиваются все требования кредитора-залогодержателя, возникшие на момент их предъявления, если иное не предусмотрено договором. Среди этих требований выделяются:

а) сумма основного долга и проценты;

б) расходы кредитора в связи с исполнением обязательства, включая издержки, связанные с публичной реализацией имущества, проведением аукционов, конкурсов, выплатой комиссионного вознаграждения и др.;

в) убытки кредитора, связанные с выплатой процентов, неустоек;

г) расходы кредитора, связанные с содержанием имущества [24].

Все эти суммы относятся на счет залогодержателя и подлежат возмещению за счет заложенного имущества.

Гражданское законодательство предусматривает, что договор о залоге должен быть заключен в письменной форме.

Договор об ипотеке, а также договор о залоге движимого имущества или права на имущество в обеспечение обязательства по договору, который должен быть нотариально удостоверен, подлежат нотариальному удостоверению. Договор об ипотеке должен быть зарегистрирован в установленном порядке.

Действующее законодательство не предусматривает возможности передачи имущества, являющегося предметом залога, в собственность залогодержателя. Все соглашения, предусматривающие такую передачу, являются ничтожными, за исключением тех, которые могут быть квалифицированы как отступное или новация, обеспеченная залогом обязательства.

Право залога возникает с момента заключения договора о залоге, а в отношении имущества, которое подлежит передаче залогодержателю, – с момента передачи этого имущества, если иное не предусмотрено договором о залоге.

На практике выделяются два вида залога в зависимости от того, у кого будет находиться предмет залога:

Ø заложенное имущество остается у залогодержателя;

Ø заложенное имущество и имущественное право передаются залогодержателю.

Залог без передачи залогового имущества. Залог без передачи залогового имущества залогодержателю получил наибольшее распространение в отечественной и зарубежной практике по сравнению со вторым видом залога, ибо он позволяет заемщику (залогодателю) продолжать вести предпринимательскую деятельность, используя и заложенное имущество.

Законом предусмотрено, что заложенное имущество остается у залогодателя, если иное не предусмотрено договором. Не передается залогодержателю имущество, на которое установлена ипотека, а также заложенные товары в обороте.

В соответствии с Гражданским кодексом РФ под ипотекой понимается залог земельных участков, предприятий, зданий, сооружений, нежилых помещений, квартир и иное недвижимое имущество.

По договору об ипотеке может быть заложено только недвижимое имущество, а именно: земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей. Имеются в виду объекты, перемещение которых без соразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения.

При ипотеке земельного участка право залога не распространяется на находящиеся или возводимые на нем здания и сооружения залогодателя, если в договоре не предусмотрено иное условие. При отсутствии в договоре такого условия залогодатель в случае обращения взыскания на заложенный земельный участок сохраняет право ограниченного пользования (сервитута) той его частью, которая необходима для использования здания или сооружения в соответствии с его назначением. Условия пользования этой частью участка определяются соглашением залогодателя с залогодержателем, а в случаях спора – судом.

Права залогодателя, а при обращении взыскания на здание или сооружение и права покупателя на земельный участок должны определяться исходя из Земельного кодекса Российской Федерации. В соответствии с этим кодексом при переходе права собственности на строение, сооружение или при передаче их другим юридическим лицам или гражданам вместе с этими объектами переходит и право пользования земельными участками.

Однако не все имущество может быть предметом ипотеки. Не допускается ипотека участков недр, особо охраняемых природных территорий, иного имущества, изъятого из оборота, имущества, на которое в соответствии с федеральным законом не может быть обращено взыскание, многоквартирных и индивидуальных жилых домов и квартир, находящихся в государственной или муниципальной собственности, а также имущества, в отношении которого в установленном федеральным законом порядке приватизация запрещена.

При ипотеке квартиры в многоквартирном жилом доме, часть которого находится в общей долевой собственности залогодателя и других лиц, заложенной считается наряду с жилым помещением соответствующая доля в праве общей собственности на жилой дом.

Если предметом ипотеки является недвижимое имущество, на отчуждение которого требуется согласие или разрешение другого лица или органа, то такое же согласие или разрешение необходимо для ипотеки этого имущества.

На имущество, находящееся в общей совместной собственности (без определения доли каждого из собственников в праве собственности), в том числе квартиры и нежилые помещения в жилых домах, ипотека может быть установлена при наличии письменного нотариально удостоверенного согласия на это всех собственников.

В случае обращения по требованию залогодержателя взыскания на эту долю при ее продаже применяются правила ГК РФ о преимущественном праве покупки, принадлежащем остальным собственникам, и об обращении взыскания на долю в общем имуществе, за исключением случаев обращения взыскания на долю в праве собственности на общее имущество жилого дома в связи с обращением взыскания на квартиру в этом доме.

Предмет ипотеки определяется в договоре указанием его наименования, места нахождения и описанием, достаточным для идентификации этого предмета.

В договоре об ипотеке должно быть указано право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и орган государственной регистрации прав на недвижимое имущество, зарегистрировавший это право залогодателя.

Оценочная стоимость предмета ипотеки определяется по соглашению залогодателя с залогодержателем и указывается в договоре в денежном выражении, при этом оценочная стоимость земельного участка не может быть установлена ниже его нормативной цены.

К договору об ипотеке земельного участка должна быть приложена копия чертежа границ этого участка, выданная соответствующим комитетом по земельным ресурсам и землеустройству.

Обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его величины в денежном выражении, основания его возникновения и срока исполнения. Если величина обеспеченного ипотекой обязательства подлежит определению в будущем, должны быть указаны порядок и другие необходимые условия ее определения.

Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

Если в договоре не предусмотрено иное, ипотека обеспечивает, кроме погашения основной суммы долга и процентов по нему, также уплату залогодержателю сумм, причитающихся ему:

Ø в возмещение убытков и/или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения основного обязательства;

Ø в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных основным обязательством либо федеральным законом;

Ø в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

Ø в возмещение расходов по реализации заложенного имущества.

В договоре может быть предусмотрено, что ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества либо в фиксированной сумме.

При заключении договора об ипотеке залогодатель обязан письменно предупредить залогодержателя обо всех известных ему к моменту государственной регистрации ипотеки правах третьих лиц на предмет ипотеки (правах залога, пользования, аренды, сервитутах, то есть правах ограниченного пользования) и других правах. Неисполнение этой обязанности дает кредитору по основному обязательству право потребовать досрочного исполнения обеспеченного ипотекой обязательства либо изменения условий договора об ипотеке.

Имущество, заложенное по договору об ипотеке, может быть отчуждено залогодателем другому лицу путем продажи, дарения, обмена, внесения его в качестве вклада в хозяйственное товарищество или общество либо паевого взноса в производственный кооператив, а также иным способом лишь с согласия кредитора по обеспеченному ипотекой обязательству, если иное не предусмотрено договором об ипотеке.

Если договором об ипотеке не предусмотрено иное, залогодатель обязан:

Ø поддерживать имущество, заложенное по договору об ипотеке, в исправном состоянии и нести расходы по содержанию этого имущества до момента прекращения ипотеки;

Ø производить текущий и капитальный ремонт имущества, заложенного по договору об ипотеке, в сроки, установленные федеральным законом или иными нормативными правовыми актами РФ.

Кредитор по обеспеченному ипотекой обязательству вправе проверять по документам и фактически наличие, состояние и условия содержания имущества, заложенного по договору об ипотеке. Это право принадлежит кредитору по обеспеченному ипотекой обязательству и в том случае, если заложенное имущество передано залогодателю во владение третьих лиц.

Залог с передачей заложенного имущества залогодержателю (заклад). В качестве заклада, оставляемого в распоряжении залогодержателя, могут быть различные виды имущества (автотранспорт, золото и другие драгоценные металлы, валюта, фондовые ценности). Под фондовыми ценностями понимаются свободно обращающиеся на биржевом рынке ценные бумаги (акции и облигации предприятий, государственные ценные бумаги), должным образом зарегистрированные в уполномоченном депозитарии или реестре. О передаче ценных бумаг в залог должна быть сделана соответствующая запись в депозитарии или реестре. До аннулирования этой записи залогодатель не может реализовать эти ценные бумаги.

При залоге имущественного права, удостоверенного ценной бумагой, она может быть передана залогодержателю, чем банки-кредиторы практически всегда и пользуются.

В качестве заклада может использоваться залог валютных ценностей (иностранная валюта, ценные бумаги в иностранной валюте), золото и другие драгоценные металлы в изделиях. Здесь особенно важно, что подобные операции разрешены лишь уполномоченным банкам, имеющим соответствующие лицензии.

Интересно, что Центральный банк при кредитовании принимает в качестве заклада золото и драгоценные металлы в изделиях и государственные ценные бумаги.

Обеспечением по ссудам успешно служат залоговые счета заемщика в банке-кредиторе с оговоренным неснижаемым остатком, размер которого покрывает 1-2 годовых платежа по основной сумме долга плюс проценты.

Кроме того, предпочтение также отдается депозитам заемщика, размеры которых колеблются, достигая иногда 100% суммы кредита плюс проценты по ним (ставку по этому залогу-депозиту банк исправно выплачивает). Подобные способы обеспечения практикуют Внешторгбанк, Альфа-банк и другие солидные банки России [26].

Российским законодательством предусматривается два режима обращения взыскания на заложенное имущество: в судебном или внесудебном порядке. Судебный порядок был предусмотрен еще в Законе РФ «О залоге» [7]. Внесудебный порядок впервые появился в связи с вступлением в силу ГК РФ.

Удовлетворение требования залогодержателя за счет заложенного недвижимого имущества без обращения в суд допускается только на основании нотариально удостоверенного соглашения залогодержателя с залогодателем, заключенного после возникновения причин для обращения взыскания на предмет залога. Условие о праве залогодержателя обратить взыскание на заложенное недвижимое имущество без предъявления иска в суд, содержащееся непосредствен но в договоре о залоге, должно признаваться недействительным.

В ряде случаев взыскание на заложенное имущество может быть обращено только по решению суда, когда:– для заключения договора о залоге требуется согласие или разрешение другого лица или органа;

Ø предметом залога является имущество, имеющее историческую, художественную или иную культурную ценность для общества;

Ø залогодатель отсутствует и установить место его нахождения невозможно.

Законом предусмотрена обязательная регистрация движимого имущества (транспортных средств) в Госавтоинспекции в том районе, где транспортное средство стоит на учете. Залогодержатель (владелец автомобильного транспорта) представляет в автоинспекцию соответствующее заявление и предъявляет договор о залоге. Автоинспекция выдает залогодателю и залогодержателю свидетельство о регистрации автомобиля. За эти услуги автоинспекция взимает плату в размере пятикратной установленной законом суммы минимальной месячной оплаты труда.

Когда предметом залога являются права требования (например, депозит в банке), права аренды и другие имущественные права, взыскание на них может быть наложено (если не выполнено кредитное обязательство), как правило, в судебном порядке.

Если предметом залога являются имущественные права, ограниченные сроком действия, то они переходят к банку-залогодержателю лишь до окончания этого срока.

Законом [7] предусмотрено прекращение залога в следующих конкретных случаях:

Ø с прекращением обязательства, обеспеченного залогом; – если законодатель уведомил залогодержателя о возникновении угрозы утраты или повреждения заложенного имущества;

Ø в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель не воспользовался правом в разумный срок восстановить предмет залога или заменить его другим равноценным имуществом, если договором не предусмотрено иное;

Ø в случае продажи с публичных торгов заложенного имущества, а также в ситуации, когда его реализация оказалась невозможной (то есть когда залогодатель не воспользовался правом оставить за собой предмет залога в течение месяца со дня объявления повторных торгов несостоявшимися).

Ранее уже упоминалось о праве кредитора обратить взыск на предмет залога, если заемщик (залогодатель) не выполнил условия погашения кредита. Однако на практике все намного сложнее.

Во-первых, для того чтобы реализовать транспортные средства или недвижимость (здания, сооружения и т. д.), которые являются предметом залога, необходимо решение суда, вступающее в законную силу, если должник не согласен добровольно расстаться с предметом залога. Рассмотрение дела в суде может затянуться весьма надолго, в лучшем случае не менее двух месяцев. В худшем случае судопроизводство может длиться и полгода, и год. Не менее месяца уйдет на кассационное разбирательство, если одна из сторон подаст соответствующую жалобу. Итак, в суде рассмотрение обращения относительно взыскания на предмет залога затянется в лучшем случае на три месяца. Если же дело подведомственно арбитражному суду, то кредитор получит соответствующее решение не раньше чем через три месяца (два месяца рассмотрения плюс месяц до вступления решения в законную силу). Еще минимум месяц может понадобиться на рассмотрение апелляционной жалобы.

Во-вторых, при обращении в суд или арбитражный суд истец обязан уплатить государственную пошлину: 15% суммы иска в суде и 5% (в зависимости от размера требования) – в арбитражном суде.

В-третьих, если залогодержатель согласен добровольно расстаться с предметом залога, то кредитор с должником при участии нотариуса заключают соглашение. При этом требуется заплатить государственную пошлину в размере трех процентов цены заложенного имущества.

Таким образом, имея на руках решение суда, вступившее в законную силу, либо нотариально удостоверенное соглашение об обращении взыскания на заложенное имущество, кредитор оказывается перед проблемой реализации заложенного имущества.

Реализация заложенного имущества проводится путем продажи с публичных торгов в порядке, установленном Гражданским процессуальным кодексом РФ и ГК РФ.

Желающие принять участие в торгах приходят в суд к судебному исполнителю, подают соответствующее заявление и вносят на депозит суда сумму в размере 10% начальной продажной цены заложенного имущества.

В торгах не имеют право участвовать государственные предприятия, учреждения и организации, кооперативные организации, их объединения, другие общественные организации, а также должностные лица местных органов власти, внутренних дел и члены их семей.

Торги начинаются с объявления судебным исполнителем начальной цены заложенного имущества. Имущество считается проданным покупателю, который предложил наивысшую цену. Сумма, внесенная на депозитный счет лицом, купившим с торгов имущество, зачисляется в счет покупной цены. Оставшимся участникам торгов внесенные ими деньги на депозитный счет суда возвращаются после торгов.

Таким образом, практика, обобщенная в вышеприведенных положениях, показывает невыгодность ситуации, в которой оказывается кредитор. Это положение складывается в процессе обращения взыскания и реализации заложенного имущества.

В этих условиях рекомендации, которые можно предложить кредиторам (потенциальным залогодержателям), сводятся к следующему:

1. Максимальная сумма кредита не должна превышать 10-15% стоимости залога, хотя во всех учебниках по банковскому делу рекомендуемый размер кредита не должен быть более 75-90% стоимости заложенного имущества. Дело в том, что после процедуры реализации заложенного имущества вырученная сумма окажется недостаточной для удовлетворения всех требований залогодержателя (процентов, неустойки, возмещения убытков, судебных и прочих расходов по взысканию).

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

... заложенного имущества. Различают несколько разновидностей залога одним из которых является залог имущества клиента. Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить ...

0 комментариев