Кредитні операції комерційних банків

Кредитні ризики, притаманні банківській діяльності, та способи їх мінімізації

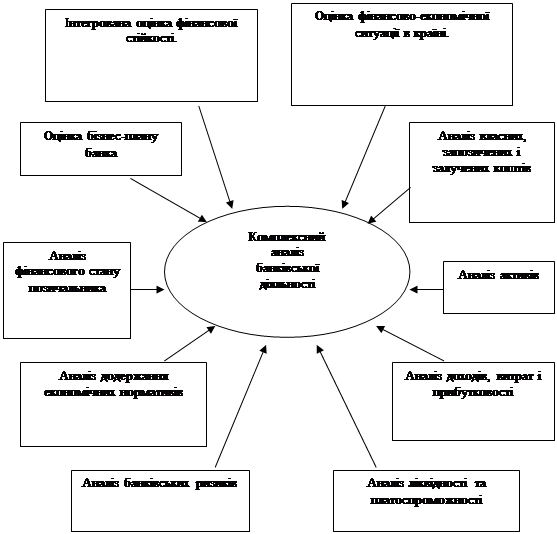

Аналіз кредитної діяльності АКБ “Приватбанк”

Оцінка кредитних ризиків кредитного портфелю АКБ “Приватбанк” та аналіз формування резервів покриття можливих втрат за кредитними операціями

Аналіз використання резерву для відшкодування безнадійної заборгованості позичальників в АКБ “Приватбанк”

Фінансова звітність;

Зовнішня система управління кредитними ризиками за рахунок створення національних бюро кредитних історій позичальників

Навигация

Оцінка кредитних ризиків кредитного портфелю АКБ “Приватбанк” та аналіз формування резервів покриття можливих втрат за кредитними операціями

Формування резервів для відшкодування можливих втрат за кредитними операціями комерційних банків (на прикладі АКБ "Приватбанк")

177556

знаков

16

таблиц

57

изображений

2.2 Оцінка кредитних ризиків кредитного портфелю АКБ “Приватбанк” та аналіз формування резервів покриття можливих втрат за кредитними операціями

Обґрунтована кредитна політика ЗАТ КБ «ПриватБанк», створення та впровадження механізму її реалізації дозволили Банку досягти відповідних фінансових результатів.

Банк здійснює кредитні операції на підставі ліцензії НБУ, Статуту Банку, нормативних актів НБУ та внутрішніх положень відповідно до основних напрямків кредитної діяльності Банку.

Під час видачі кредитів з метою зменшення ризиків фахівцями Банку перевіряється фінансовий стан позичальника з урахуванням вимог Національного банку України, проводиться оцінка кредитоспроможності та фінансової стійкості позичальника, ступінь ліквідності майна, що передається під заставу, обґрунтовується надійність повернення кожного кредиту і виноситься на розгляд Кредитного комітету, який приймає рішення.

Аналіз фінансового стану позичальника здійснюється Банком на момент надання кредиту, а також щоквартально відповідно до Методики оцінки фінансового стану позичальника.

Формування резерву на покриття можливих збитків за кредитними операціями у банку здійснюється відповідно до вимог Постанови НБУ № 279 від 06.07.2000 р. [12] і розробленого на його основі внутрішньобанківського Положення.

Розмір резерву за кожною конкретною кредитною операцією дорівнює чистому кредитному ризику, помноженому на відповідну норму резервування залежно від рейтингу цієї операції.

Під час визначення чистого кредитного ризику для розрахунку резерву сума валового кредитного ризику за кожною кредитною операцією окремо зменшується на вартість прийнятого забезпечення. Вартість забезпечення зважується на відповідний коефіцієнт залежно від виду забезпечення і від рейтингу кредитної операції.

Для визначення рейтингу кредитної операції оцінюється фінансовий стан позичальників [32]:

- юридичних осіб відповідно до внутрішньобанківської методики;

- банків на підставі затвердженої методики оцінки фінансового стану банку-контрагента;

- фінансового стану позичальника – фізичної особи на основі затвердженої методики.

Оцінка обслуговування боргу проводиться щомісяця.

Контроль за адекватністю рейтингів кредитних операцій, а також за коректністю формування страхових резервів за активними операціями здійснює напрямок «Фінанси і ризики». Регіональні підрозділи банку проводять коригування резерву за станом на останній робочий день кожного місяця, після чого Головним офісом проводиться системний розрахунок сформованих резервів за кредитними операціями і централізовано формуються коригуючі бухгалтерські проводки.

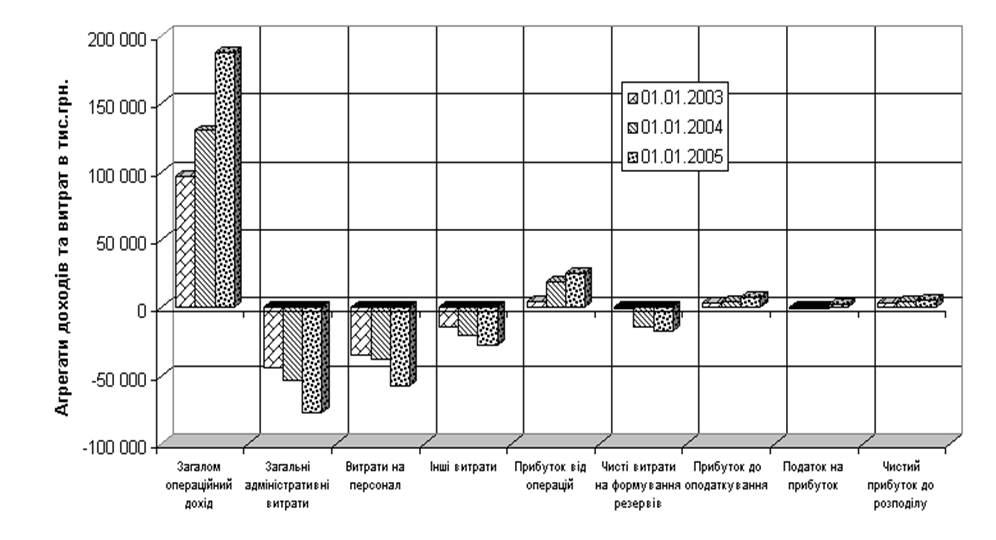

Загальна сума сумнівної заборгованості (сумнівні) за кредитами складала (табл.2.2):

- станом на 01.01.2005 - 93 613 тис. грн (або 1,09%) від загального розміру кредитного портфеля банку;

- станом на 01.01.2006 - 61 147 тис. грн (або 0,43%) від загального розміру кредитного портфеля банку;

- станом на 01.01.2007 - 67 021 тис. грн (або 0,26%) від загального розміру кредитного портфеля банку;

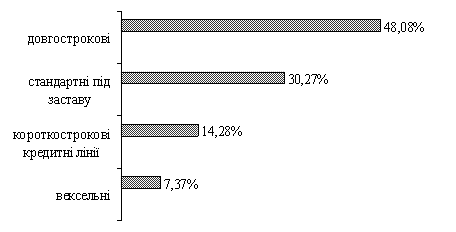

На графіку рис.2.5 та графіках Г.1-Г.5 Додатку Г наведена структура кредитного портфеля АКБ “Приватбанк” станом на 01.01.2007 у розрізі груп стандартних та нестандартних кредитів.

Таблиця 2.2

Структура сумнівних та прострочених кредитів в кредитному портфелі АКБ “Приватбанк” у 2004 – 2006 роках [59]

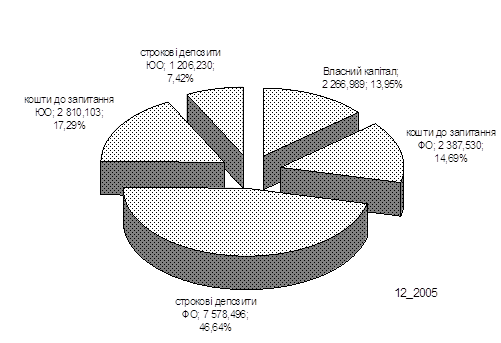

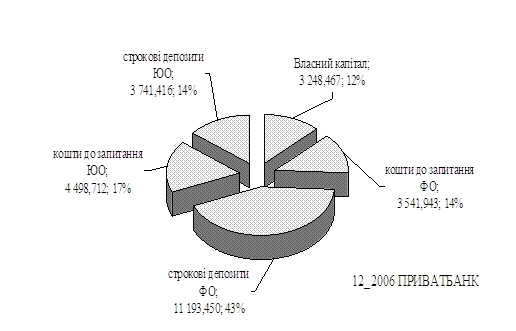

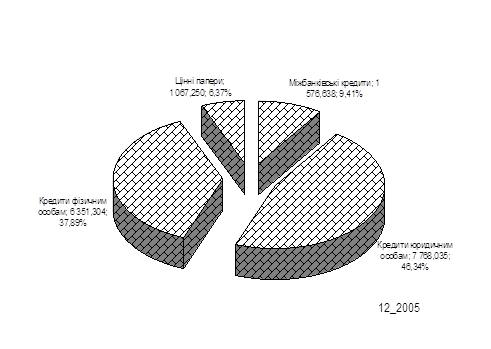

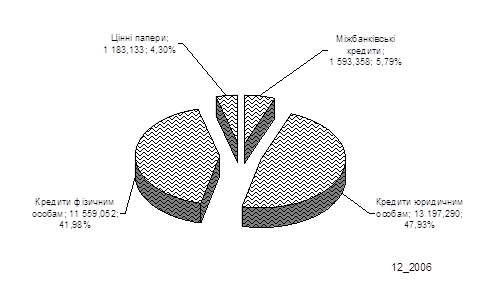

Рис.2.5. – Загальна структура кредитного портфелю (без міжбанківських кредитів) в АКБ «Приватбанк» станом на 01.01.2007 [59]

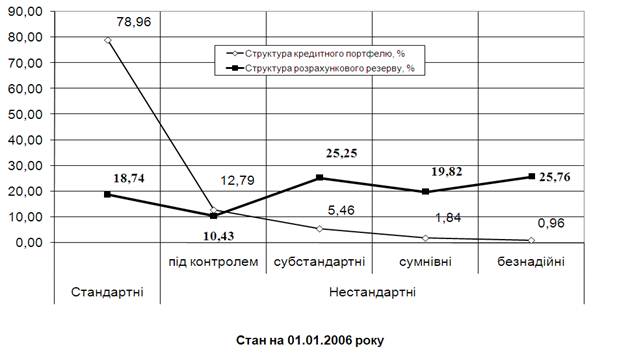

Рис.2.6. – Структура ризикованості кредитів в кредитному портфелю в АКБ «Приватбанк» та структура створених резервів по ступеням ризикованості станом на 01.01.2006 [59]

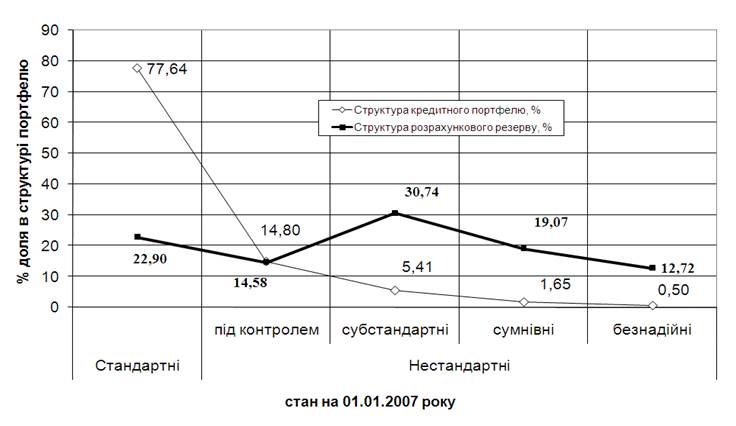

Рис.2.7. – Структура ризикованості кредитів в кредитному портфелю в АКБ «Приватбанк» та структура створених резервів по ступеням ризикованості станом на 01.01.2007 [59]

Рис.2.8. – Динаміка темпів ланцюгового приросту кредитів юридичним та фізичним особам в кредитному портфелю в АКБ «Приватбанк» та темпу приросту створених резервів станом на 01.01.2007 [58], [59]

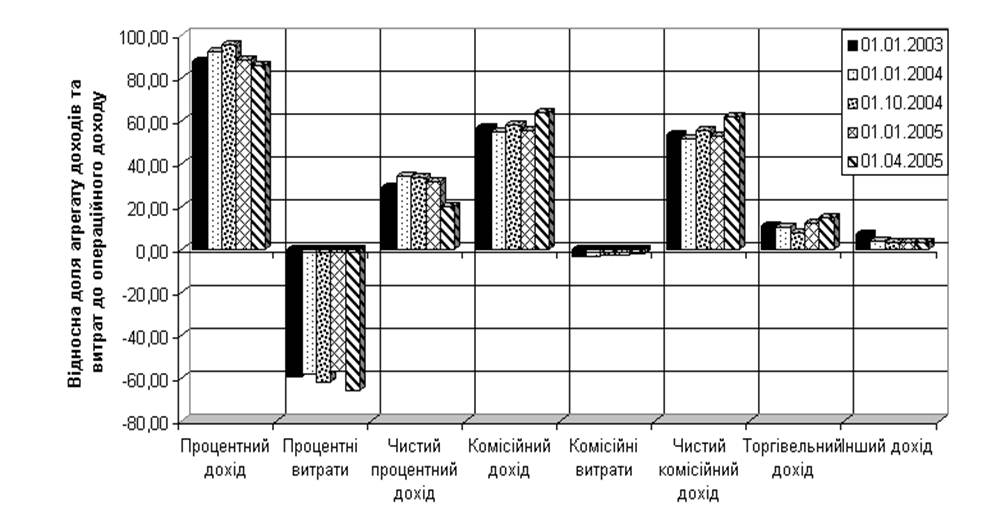

На графіках рис.2.6 –2.7 наведені структури ризикованості кредитів в кредитному портфелю в АКБ «Приватбанк» та структури створених резервів по ступеням ризикованості станом на 01.01.2006 та на 01.01.2007 року.

Як показує аналіз графіків рис.2.23 –2.24:

- на компенсацію ризиків сумнівних та безнадійних кредитів та позабалансової кредитної заборгованості (наданих кредитних гарантій) створено 45,5% портфелю резервів кредитного ризику станом на 01.01.2006 року та 31,8% портфелю резервів кредитного ризику станом на 01.01.2007 року;

- питома вага сумнівних та безнадійних кредитів та позабалансової кредитної заборгованості (наданих кредитних гарантій) становить 2,7 % обсягу кредитного портфелю станом на 01.01.2006 року та 2,15% кредитного портфелю станом на 01.01.2007 року;

Як показує аналіз графіків рис.2.8:

- динаміка та фази приросту резервів на кредитні ризики співпадають з динамікою та фазами приросту в кредитному портфелі АКБ “Приватбанк” кредитів, наданих юридичним особам;

- динаміка та фази приросту резервів на кредитні ризики знаходяться в противофазах з динамікою та фазами приросту в кредитному портфелі АКБ “Приватбанк” кредитів, наданих фізичним особам.

Похожие работы

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

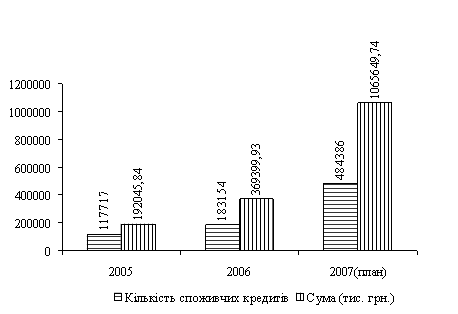

... дозвіл НБУ банкам України на кредитування фізичних осіб в іноземній валюті та видачу «вільних» кредитів. Тобто майже всі банківські установи мають змогу займатися кредитуванням населення на споживчі потреби. Найзначніші обсяги кредитів населенню банки надавали у великих промислових центрах і регіонах, де сконцентровано населення з вищим рівнем доходів. Так, 2004 року на столицю та сім економічно ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

0 комментариев