Кредитні операції комерційних банків

Кредитні ризики, притаманні банківській діяльності, та способи їх мінімізації

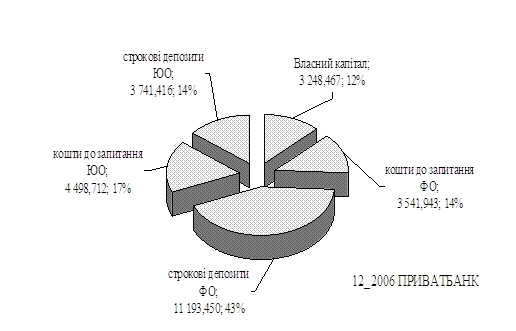

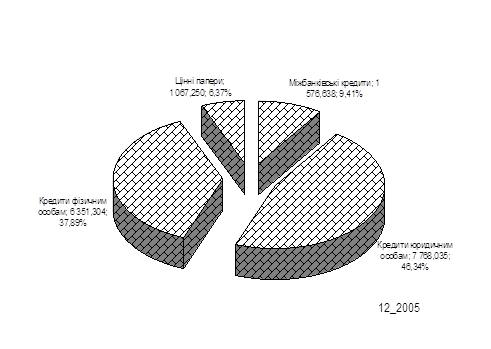

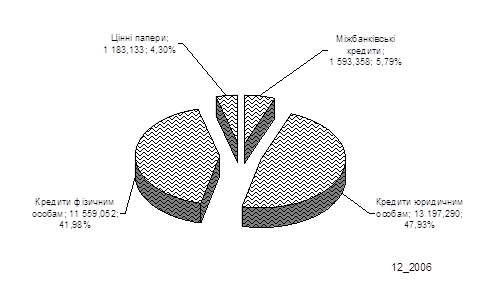

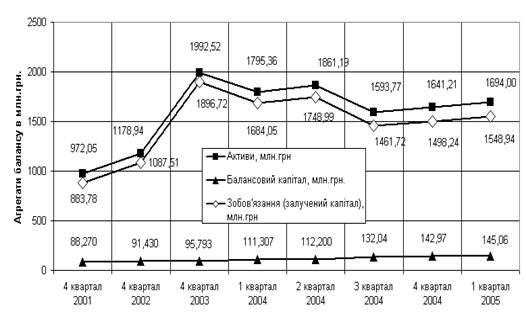

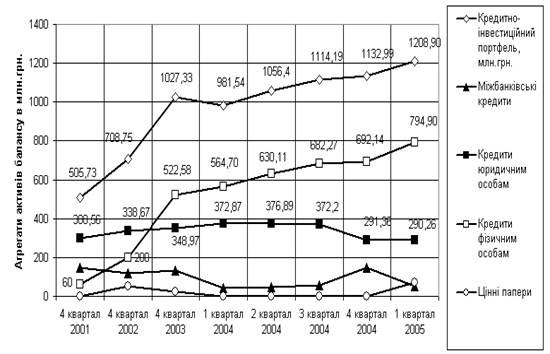

Аналіз кредитної діяльності АКБ “Приватбанк”

Оцінка кредитних ризиків кредитного портфелю АКБ “Приватбанк” та аналіз формування резервів покриття можливих втрат за кредитними операціями

Аналіз використання резерву для відшкодування безнадійної заборгованості позичальників в АКБ “Приватбанк”

Фінансова звітність;

Зовнішня система управління кредитними ризиками за рахунок створення національних бюро кредитних історій позичальників

Навигация

Кредитні ризики, притаманні банківській діяльності, та способи їх мінімізації

Формування резервів для відшкодування можливих втрат за кредитними операціями комерційних банків (на прикладі АКБ "Приватбанк")

177556

знаков

16

таблиц

57

изображений

1.2 Кредитні ризики, притаманні банківській діяльності, та способи їх мінімізації

Управління ризиками - це процес, за допомогою якого банк виявляє (ідентифікує) ризики, проводить оцінку їх величини, здійснює їхній моніторинг і контролює свої ризикові позиції, а також враховує взаємозв'язки між різними категоріями (видами) ризиків [20].

Ризики діяльності банку виникають на основі як внутрішніх (ендогенних), так і зовнішніх (екзогенних) факторів. Важливим є те, що значна частина зовнішніх факторів знаходиться поза межами контролю з боку банку, а відтак банк не може мати повної впевненості щодо результатів майбутніх подій та часу їх виникнення.

Успішна діяльність банку в цілому великою мірою залежить від обраної стратегії управління ризиками. Мета процесу управління банківськими ризиками полягає в їх обмеженні або мінімізації, оскільки повністю уникнути ризиків неможливо. Управління банківськими ризиками, як правило, спрямоване на забезпечення отримання банком відповідної винагороди за прийняття ризиків. Виняток становлять нецінові ризики, щодо яких не існує кореляції між їх рівнем та величиною винагороди банка (табл.1.2) [32].

З метою здійснення банківського нагляду Національний банк виділив дев'ять категорій ризику, а саме: кредитний ризик, ризик ліквідності, ризик зміни процентної ставки, ринковий ризик, валютний ризик, операційно-технологічний ризик, ризик репутації, юридичний ризик та стратегічний ризик. Ці категорії не є взаємовиключними; будь-який продукт або послуга може наражати банк на декілька ризиків. Однак для зручності аналізу Національний банк виявляє та оцінює ці ризики окремо.

Таблиця 1.1

Стратегічні концепції мінімізації та управління банківськими ризиками

| Характеристика ризику | Концепція | Ціль концепції |

| Фінансові (цінові ризики) | ||

| Ризики, щодо яких існує кореляція між їх рівнем та величиною винагороди банка | Управління ризиком | Оптимізувати співвідношення – “ризик/дохідність” для 2-х можливих варіантів: 1. Максимізуючи дохідність для заданого рівня ризику; 2. Мінімізуючи ризик для забезпечення заданого рівня дохідності |

| Нецінові ризики (юридичний ризик, ризик репутації, стратегічний ризик, операційно-технологічний ризик) | ||

| Ризики, щодо яких не існує кореляція між їх рівнем та величиною винагороди банка | Мінімізація ризику чи його уникнення | Знизити ризики до певного граничного рівня, намагаючись при цьому понести щонайменші витрати |

Кредитний ризик - це наявний або потенційний ризик для надходжень та капіталу, який виникає через неспроможність сторони, що взяла на себе зобов'язання, виконати умови будь-якої фінансової угоди із банком (його підрозділом) або в інший спосіб виконати взяті на себе зобов'язання. Кредитний ризик є в усіх видах діяльності, де результат залежить від діяльності контрагента, емітента або позичальника. Він виникає кожного разу, коли банк надає кошти, бере зобов'язання про їх надання, інвестує кошти або іншим чином ризикує ними відповідно до умов реальних чи умовних угод незалежно від того, де відображається операція - на балансі чи поза балансом.

Під час оцінки кредитного ризику доцільно розрізняти індивідуальний та портфельний кредитний ризик. Джерелом індивідуального кредитного ризику є окремий, конкретний контрагент банку - позичальник, боржник, емітент цінних паперів. Оцінка індивідуального кредитного ризику передбачає оцінку кредито-спроможності такого окремого контрагента, тобто його індивідуальну спроможність своєчасно та в повному обсязі розрахуватися за взятими зобов'язаннями. Портфельний кредитний ризик виявляється у зменшенні вартості активів банку (іншій, аніж унаслідок зміни ринкової процентної ставки). Джерелом портфельного кредитного ризику є сукупна заборгованість банку за операціями, яким притаманний кредитний ризик, - кредитний портфель, портфель цінних паперів, портфель дебіторської заборгованості тощо. Оцінка портфельного кредитного ризику передбачає оцінку концентрації та диверсифікації активів банку.

Міжнародному кредитуванню, крім кредитного ризику, притаманний ризик країни, який виникає через особливості економіки, соціального ладу та політичного устрою країни позичальника. Ризик країни особливо помітний у разі кредитування іноземних урядів або їхніх установ, оскільки таке кредитування зазвичай не забезпечене. Проте цей ризик має завжди враховуватися в кредитній та інвестиційній діяльності - не має значення, у якому секторі - державному чи приватному. Існує також компонент ризику країни, відомий як трансферний ризик, що виникає в тому випадку, коли заборгованість позичальника не номінована в національній валюті. Незважаючи на фінансовий стан позичальника, валюта заборгованості може виявитися недоступною для нього.

Для оцінки кредитного ризику мають враховувати викладені нижче фактори. Ці фактори є рекомендованими критеріями; їх перелік може бути розширений в разі потреби. Вони є оглядом моментів, які можуть допомогти приймати рішення в межах системи оцінки ризиків. Фактичні дані наявної в банку постійно діючої системи оцінки та контролю ризиків мають забезпечувати прийняття керівництвом адекватних та ефективних рішень і враховуються під час оцінки ризику банку.

Фактори оцінки такі [11]:

- існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління кредитним ризиком, затвердженої відповідними органами банку, виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог;

склад портфелів активів (кредитний, інвестиційний тощо) та існування концентрацій. Суттєві фактори включають такі:

а)продукти;

б)види економічної діяльності;

в)класифікація/рейтинги ризику;

г)походження заборгованості;

д)клієнти;

е)розмір кредитів;

ж)географічні регіони;

з)непов'язані/споріднені контрагенти;

и)джерела погашення;

к)застава;

- рівень забезпечення кредитного ризику заставою. Під час оцінки застави мають аналізуватися вид застави, якість, рівень покриття заборгованості заставою, адекватність та періодичність переоцінки застави, можливість реалізації, а також рівень і характер винятків у документації;

- обсяг умовних зобов'язань банку (гарантій, непокритих і резервних акредитивів, кредитних ліній, обов'язкових та не обов'язкових до надання тощо);

- тенденції щодо зростання обсягів активних операцій, прострочень, негативно класифікованих кредитів і збитків від активних операцій;

- достатність резервів банку під можливі втрати за активними операціями;

- наявність своєчасної, достовірної та повної управлінської інформації;

- ефективність кредитного адміністрування, включаючи кредитний аналіз, моніторинг, роботу з проблемними активами, оцінку застави і документальне оформлення застави;

- адекватність методів, що використовуються для визначення кредитних проблем;

- рівень комплектації і кваліфікація кадрів, зважаючи на обсяг та складність активних операцій банку;

- чи застосовуються належні облікові підходи щодо балансових та позабалансових активів та резервів;

- наявність належних механізмів контролю (аудит, внутрішні перевірки кредитної діяльності, відповідні процедури тощо) для класифікації портфелів, забезпечення точності даних і моніторингу дотримання положень або законів.

Система управління кредитним ризиком банку складається із регламентних документів - політик, положень, процедур, процесів тощо, - які затверджуються спостережною радою або правлінням банку відповідно до обраної ним форми корпоративного управління, з урахуванням розміру банку та складності його операцій [11].

Система управління кредитним ризиком має включати, як мінімум, такі компоненти:

- політику та положення щодо управління кредитним ризиком, які мають бути розглянуті та затверджені спостережною радою або правлінням банку, відповідно до принципів корпоративного управління. Такі політика та положення повинні підлягати періодичному перегляду;

- Положення щодо кредитування, які враховують як балансові, так і позабалансові операції банку, а саме:

а) регламентують типи і умови кредитів, які надаватиме установа;

б) враховують характер ринків та галузей, яким надаватимуться кредити;

в) передбачають розгляд до взяття зобов'язання про надання кредиту: загального фінансового стану позичальника, характеру та вартості застави, характеру позичальника та його готовності погасити кредит згідно з угодою, а також фінансової відповідальності гаранта;

д) адекватно враховують концентрацію кредитного ризику і пов'язаних із ним потенційних ризиків;

е)інші питання, що пов'язані із кредитуванням, зокрема, порядок та процедуру визначення процентної ставки за кредитом та необхідної застави.

- положення щодо лімітів ризику на одного контрагента, групу взаємопов'язаних контрагентів, за галузями або секторами економіки, за географічними регіонами або іншими кредитними операціями, які можна розглядати в сукупності (експозиціями); ці положення мають враховувати всі компоненти кредитного ризику, як балансові, так і позабалансові, на які наражається установа, а також можливий вплив інших категорій ризиків;

- чітко визначену і продуману систему повноважень з прийняття рішень щодо ухвалення кредитних операцій;

- комплексну систему оцінки кредитного ризику;

- належну інформаційну базу, яка:

- дозволяє керівництву приймати обґрунтовані кредитні рішення і оцінювати ризик на постійній основі;

- надає інформацію про розмір, призначення та джерело заборгованості, а також дозволяє оцінити здатність позичальника своєчасно її погасити;

- забезпечує можливість застосування відповідних правових санкцій проти позичальника;

- надає можливість здійснювати адекватне адміністрування і моніторинг кредиту;

- дозволяє підтримувати зберігання і обробку даних за попередні періоди.

- процес ідентифікації кредитів, якість яких погіршується, та належної роботи із проблемними активами, яка включає наступне:

- процес безперервного управління кредитними експозиціями (операціями в їхній сукупності), що вимагають посиленої уваги;

- періодичні перевірки якості активів для ідентифікації проблемних активів;

- методику ідентифікації, оцінки, обліку кредитів, чия якість погіршується, та створення під них відповідних резервів;

- порівняння загальних сум проблемних активів з капіталом;

- оцінку потенційних збитків за проблемними активами і формування резервів, достатніх для поглинання таких збитків;

- підготовку та подання періодичних звітів керівництву і спостережній раді із достатньою інформацією для оцінки рівня ризику. Ці звіти мають включати наступне, але не обмежуватись цим:

- перелік кредитів у розрізі класифікації за ризиком;

- аналіз проблемних кредитів;

- оцінку напрямку ризику у кредитному портфелі;

- інформацію про проблемні кредити за кредитними інспекторами, філіями, галузями, видами забезпечення тощо;

- аналіз змін рівня резервів банку на основі рівня і тенденцій змін проблемних активів і загальної суми кредитів;

- аналіз концентрації кредитів за клієнтами, пов'язаними з ними особами, галузями економіки і регіонами;

- функцію незалежних перевірок кредитної діяльності, чиїм призначенням є аналіз якості як окремих кредитів, так і кредитного портфеля(ів) у цілому. Результати цього аналізу мають надаватися правлінню і спостережній раді на регулярній основі.

Крім того, для більш ефективного управління кредитним ризиком рекомендується:

- створити, запровадити в експлуатацію та постійно актуалізовувати систему внутрішніх кредитних рейтингів;

- на основі реальних спостережень принаймні щоквартально обчислювати матрицю ймовірностей міграції кредитних рейтингів та оцінювати на основі такої матриці величину необхідних резервів під кредитні збитки у наступних періодах;

- проводити бек-тестування міграції внутрішніх кредитних рейтингів на реальних даних за максимально можливий період часу.

Кредитна діяльність банків пов'язана з кредитним ризиком або нездатністю контрагента виконувати частково або в повному обсязі свої зобов'язання згідно з угодою, тому банки зобов'язані оцінювати кредитоспроможність своїх контрагентів, вчасно ідентифікувати погані активи (тобто активи, за якими існує ймовірність отримання збитків), створювати необхідні резерви для списання безнадійних до погашення активів.

Процес управління ризиками складається з таких етапів:

1. ідентифікація – усвідомлення ризику, визначення причин його виникнення та ризикових сфер;

2. квантифікація – вимірювання, аналіз та оцінювання величини ризику;

3. мінімізація – зниження чи обмеження ризиків за допомогою відповідних методів управління;

4. моніторинг – здійснення постійного контролю за рівнем ризиків з механізмом зворотного зв'язку.

Для оцінки величини фінансових ризиків банку в основному використовують три групи показників:

- статистичні величини (стандартне відхилення, варіація, дисперсія, коефіцієнт бета);

- непрямі показники ризиковості діяльності, обчислені зазвичай у формі фінансових коефіцієнтів за даними публічної звітності;

- аналітичні показники (індикатори), призначені для оцінки конкретного виду ризику (валютного, відсоткового, кредитного, інвестиційного, незбалансованої ліквідності та ін.) в процесі внутрішнього аналізу діяльності банку.

Сучасні методи управління кредитним банківським ризиком, застосовуємі вітчизняними банками, в основному, директивно встановлені Національним банком України та розподіляються на:

- непряме регулювання ризиків нормативним регулюванням співвідношення власного капіталу та окремих агрегатів активних та пасивних операцій банку, при якому власний капітал банку вважається основним страховим резервом для відшкодування можливих втрат залучених коштів клієнтів банку та інших банків;

- заставне забезпечення за рахунок активів позичальників сум виданих кредитів;

- створення за рахунок прибутку банку спеціальних резервів на відшкодування можливих втрат від активних операцій – кредитних операцій, ненадходження нарахованих кредитних доходів банку;

- страхування активів, які не мають заставного забезпечення та, в основ-ному, вкладених в операції з комерційними цінними паперами.

З метою зменшення банківських ризиків Національний банк установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку [10].

Таблиця 1.2 Коефіцієнти для аналізу та обмеження кредитного ризику банку| № | Коефіцієнт | Методика розрахунку | Нормативне значення | |

| 1 | Норматив максимального розміру кредитного ризику на одного контрагента (Н7), | Показник розміру кредитного ризику на одного контрагента визначається як співвідношення суми всіх вимог банку до цього контрагента та всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, до капіталу банку. | Не більше 25% | |

| 2 | Норматив великих кредитних ризиків (Н8) | Норматив великих кредитних ризиків визначається як співвідношення суми всіх великих кредитних ризиків, наданих банком щодо всіх контрагентів або груп пов'язаних контрагентів, з урахуванням усіх позабалансових зобов'язань, виданих банком щодо цього контрагента або групи пов'язаних контрагентів, до регулятивного капіталу банку. | не має перевищувати 8-кратний розмір регулятивного капіталу банку | |

| 3 | Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9) | Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, визначається як співвідношення суми всіх зобов'язань цього інсайдера перед банком і всіх позабалансових зобов'язань, виданих банком щодо цього інсайдера, та статутного капіталу банку. | Не більше 5% | |

| № | Коефіцієнт | Методика розрахунку | Нормативне значення | |

| 4 | Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10); | Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, визначається як співвідношення сукупної заборгованості зобов'язань усіх інсайдерів перед банком і 100 відсотків суми позабалансових зобов'язань, виданих банком щодо всіх інсайдерів, та статутного капіталу банку. | Не більше 30% |

|

Базою для розрахунку економічних нормативів Н7, Н8 є регулятивний капітал банку. Базою для розрахунку економічних нормативів Н9, Н10 є статутний капітал банку.

Для ефективного функціонування банків важливо передбачити, зважувати і страхувати можливі ризики. Передусім це стосується ризиків за активними операціями, які тісно взаємопов’язані – один такий ризик тягне за собою цілу низку інших.

Велике значення має вибір як методів розрахунку ризиків, так і методів їх мінімізації. Серед основних методів регулювання або зменшення ризиків такі:

- систематичний аналіз і постійний контроль за фінансовим станом клієнта банку, його платоспроможністю;

- резервування;

- страхування ризику;

- використання застави;

- розподіл ризику у випадку, коли загальна сума кредиту, а відповідно і ризик, розподіляється між кількома банками;

- диверсифікація ризиків;

- обмеження ризику шляхом дотримання економічних нормативів, які встановлюються Національним банком;

- зважування ризиків;

- використання плаваючих процентних ставок.

Керування кредитним ризиком здійснюється за допомогою наступних банківських інструментів та процедур:

1. Оцінка кредитоспроможності. Кредитні працівники звичайно віддають перевагу саме цьому методу, оскільки він дозволяє запобігти практично цілком усі можливі втрати, зв'язані з неповерненням кредиту. До визначення кредитоспроможності позичальника існує безліч різних підходів. Однак останнім часом у практиці закордонних банків усе більше поширення одержує метод, заснований на бальній оцінці позикоодержувача. Цей метод припускає розробку спеціальних шкал для визначення рейтингу клієнта. Критерії, по яких виробляється оцінка позичальника, строго індивідуальні для кожного банку і базуються на його практичному досвіді. Ці критерії періодично переглядаються, що забезпечує підвищення ефективності аналізу кредитоспроможності.

2. Диверсифікованість кредитного ризику припускає розосередження наявних у банку можливостей по кредитуванню й інвестуванню. Кредитний ризик зростає в міру збільшення загального обсягу кредитування і ступені концентрації кредитів серед обмеженого числа позичальників. Крім того, виробляється розподіл кредитів по термінах, по призначенню кредитів, по виду забезпечення, по способі встановлення ставки за кредит, по галузях і так далі. З метою диверсифікованості здійснюється раціонування кредиту - ліміти кредитування, що плавають, понад які кредити не надаються поза залежністю від рівня процентної ставки.

3. Зменшення розміру видаваних кредитів одному позичальнику. Цей спосіб застосовується, коли банк не цілком упевнений у достатній кредитоспроможності клієнта. Зменшений розмір кредиту дозволяє скоротити величину втрат у випадку його неповернення.

4. Страхування кредитів. Страхування кредиту припускає повну передачу ризику його неповернення організації, що займається страхуванням. Існує багато різних варіантів страхування кредитів, але усі витрати, зв'язані з їх здійсненням, як правило, відносяться на позикоодержувачів.

5. Залучення достатнього забезпечення. Такий метод практично цілком гарантує банку повернення виданої суми й одержання відсотків. При цьому важливим моментом є той факт, що розмір забезпечення позички повинний покривати не тільки саму суму виданого кредиту, але і суму відсотків по ньому. Однак усе-таки пріоритет при захисті від кредитного ризику повинний віддаватися не залученню достатнього забезпечення, призначеного для покриття збитків, а аналізу кредитоспроможності позичальника, спрямованому на недопущення цих збитків, оскільки позичка видається не в розрахунку на те, що для її погашення прийдеться продати активи, що служать забезпеченням, а на те, що вона буде повернута відповідно до кредитного договору.

6. Видача дисконтних позичок. Дисконтні позички лише в невеликому ступені дозволяють знизити кредитний ризик. Такий спосіб надання кредитів гарантує, як мінімум, одержання плати за кредит, а питання про її повернення залишається відкритим, якщо не використовуються інші методи захисту від кредитного ризику.

7. Оцінка вартості видаваних кредитів і наступний їхній супровід виражається в класифікації кредитів по групах ризику і створенням резерву по сумнівних боргах у залежності від групи ризику.

1.3 Методологія формування резервів під кредитні операції як один із шляхів мінімізації кредитних ризиків

Резервування – один із напрямів мінімізації ризиків. Чим вищій ступінь ризику бере на себе банк, тим вищім повинен бути прибуток, на який він може розраховувати. Тому основна задача банківської організації заключається в досягненні оптимального поєднання ризиковості та прибутковості, виконуємих банком операцій [32].

Таким чином, ключове завдання кожного банку пов’язано з управлінням ризиками з метою їх мінімізації, один із шляхів якої полягає у створенні резервів.

Зараз у роботі комерційних банків України використовуються наступні види та типи резервів: резервний фонд в складі власного капіталу, обов’язковий резерв, страхування вкладів фізичних осіб, резерв компенсацій втрат від активних операцій, який, у свою чергу, поділяється на спеціальні резерви:

- під кредитні операції,

- під операції з цінними паперами;

- під дебіторську заборгованість;

- під нараховані доходи від активних операцій;

- під кошти розташовані на кореспондентських рахунках інших банків.

Резерв для відшкодування можливих втрат за кредитними операціями банків (далі - резерв під кредитні ризики) є спеціальним резервом, необхідність формування якого обумовлена кредитними ризиками, що притаманні банківській діяльності. Створення резерву під кредитні ризики - це визнання витрат для відображення реального результату діяльності банку з урахуванням погіршення якості його активів або підвищення ризиковості кредитних операцій [12].

Бухгалтерський облік формування та використання резервів здійснюється відповідно до Інструкції з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України, затвердженої постановою Правління Національного банку України від 15.09.2004 N 435 [8]. Податковий облік регулюється Законом України "Про оподаткування прибутку підприємств" [3].

З метою недопущення збитків від неповернення боргу через неплатоспроможність позичальників (контрагентів банку) оцінка кредитних ризиків здійснюється за всіма кредитними операціями та коштами, що розміщені на кореспондентських рахунках, які відкриті в інших банках як у національній, так і в іноземній валюті.

Банки самостійно визначають рівень ризику кредитних операцій, оцінюють фінансовий стан позичальників (контрагентів банку) та вартість застави в межах чинного законодавства.

З метою розрахунку резерву під кредитні ризики банки мають здійснювати класифікацію кредитного портфеля за кожною кредитною операцією залежно від фінансового стану позичальника, стану обслуговування позичальником кредитної заборгованості та з урахуванням рівня забезпечення кредитної операції. За результатами класифікації кредитного портфеля визначається категорія кожної кредитної операції: "стандартна", "під контролем", "субстандартна", "сумнівна" чи "безнадійна".

Загальна заборгованість за кредитними операціями становить валовий кредитний ризик для кредитора.

Для цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитний ризик (в абсолютних показниках) шляхом зменшення валового кредитного ризику, класифікованого за ступенями ризику, на вартість прийнятного забезпечення.

Банки зобов'язані створювати та формувати резерви для відшкодування можливих втрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах.

Не здійснюється формування резерву: за бюджетними кредитами; за кредитними операціями між установами в системі одного банку; за операціями фінансового лізингу, якщо об'єктом цих операцій є нерухоме майно; за коштами, що розміщені банком на умовах субординованого боргу; за позабалансовими зобов'язаннями з кредитування (крім зобов'язань, наданих банкам), за якими банк не повинен надавати кошти за першою вимогою контрагента (тобто за якими банк не несе ризику); за коштами в іноземній валюті, що перерахована Національному банку.

Банки зобов'язані формувати резерв на всю суму коштів, розміщених на кореспондентських рахунках у банках (резидентах і нерезидентах), які визнані банкрутами або ліквідовуються за рішенням уповноважених органів, або які зареєстровані в офшорних зонах.

За коштами, розміщеними на кореспондентських рахунках, відкритих у банках-нерезидентах (балансові рахунки 1500, 1580), банки зобов'язані формувати резерв з урахуванням ризику країни відповідно до вимог глави 8 цього Положення.

Резерв під кредитні ризики поділяється на резерви під стандартну та нестандартну заборгованість за кредитними операціями. Резерви під нестандартну заборгованість формуються за кредитними операціями, класифікованими як "під контролем", "субстандартні", "сумнівні", а також "безнадійні":

- "стандартні" кредитні операції - це операції, за якими кредитний ризик є незначним і становить один відсоток чистого кредитного ризику.

- "під контролем" - це кредитні операції, за якими кредитний ризик є незначним, але може збільшитися внаслідок виникнення несприятливої для позичальника ситуації та становить п'ять відсотків чистого кредитного ризику.

- "субстандартні" кредитні операції - це операції, за якими кредитний ризик є значним, надалі може збільшуватись і становить 20 відсотків чистого кредитного ризику, а також є ймовірність несвоєчасного погашення заборгованості в повній сумі та в строки, що передбачені кредитним договором.

- "сумнівні" кредитні операції - це операції, за якими виконання зобов'язань з боку позичальника/контрагента банку в повній сумі (з урахуванням фінансового стану позичальника та рівня забезпечення) під загрозою, ймовірність повного погашення кредитної заборгованості низька та становить 50 відсотків чистого кредитного ризику.

- "безнадійні" кредитні операції - це операції, імовірність виконання зобов'язань за якими з боку позичальника/контрагента банку (з урахуванням фінансового стану позичальника та рівня забезпечення) практично відсутня, ризик за такими операціями дорівнює сумі заборгованості за ними.

Резерв під кредитні ризики формується в тій валюті, у якій враховується заборгованість.

Резерв під кредитні ризики використовується лише для покриття збитків за непогашеною позичальниками заборгованістю за кредитними операціями за основним боргом, стягнення якої є неможливим.

Банки зобов'язані здійснювати розрахунок резервів під стандартну та нестандартну заборгованість (з урахуванням строків погашення боргу за кредитними операціями) протягом місяця, у якому здійснено кредитну операцію (або укладено угоду на її здійснення3). Формування резервів банки зобов'язані здійснювати щомісяця в повному обсязі незалежно від розміру їх доходів за групами ризику відповідно до сум заборгованості за кредитними операціями (у тому числі наданих зобов'язань з кредитування) за станом на перше число місяця, наступного за звітним, до встановленого строку для подання оборотно-сальдового балансу (щомісяця).

Безнадійна кредитна заборгованість списується банком за рахунок резерву під нестандартну заборгованість за рішенням правління банку.

Банки зобов'язані розробити та затвердити за рішенням відповідного органу банку внутрішньобанківське положення про порядок проведення кредитних операцій та методику проведення оцінки фінансового стану позичальника (контрагента банку). Ці документи повинні подаватися на вимогу вповноважених працівників Національного банку для перевірки достовірності оцінки фінансового стану позичальників, правильності їх класифікації та достатності резервів під кредитні ризики. Відсутність чи неподання цих документів для ознайомлення уповноваженим працівникам Національного банку вважається підставою для негативних висновків щодо якості активів та управління банку.

Якщо банк здійснює довгострокове кредитування інвестиційних проектів, то внутрішні положення банку мають містити правила щодо порядку видачі такого кредиту, методики оцінки інвестиційного проекту, методики аналізу бізнес-плану реалізації інвестиційного проекту та його самоокупності, порядку проведення обстеження позичальника, методики оцінки його інвестиційної кредитоспроможності, визначення схем кредитування інвестиційних проектів і регламенту підготовки прийняття рішень про надання інвестиційного кредиту.

Банки можуть класифікувати заборгованість за кредитними операціями та на підставі цієї класифікації формувати портфель однорідних споживчих кредитів, а також резерв за цим портфелем.

З метою розрахунку обсягу резерву під кредитні ризики та визначення чистого кредитного ризику банк повинен проаналізувати кредитний портфель.

Аналіз кредитного портфеля та класифікація кредитних операцій (валового кредитного ризику) здійснюється за такими критеріями:

- оцінка фінансового стану позичальника (контрагента банку);

- стан обслуговування позичальником (контрагентом банку) кредитної заборгованості за основним боргом і відсотків (комісій та інших платежів із обслуговування боргу) за ним у розрізі кожної окремої заборгованості та спроможність позичальника надалі обслуговувати цей борг;

- рівень забезпечення кредитної операції.

Критерії оцінки фінансового стану позичальника встановлюються кожним банком самостійно його внутрішніми положеннями щодо проведення активних операцій (кредитних) та методикою проведення оцінки фінансового стану позичальника (контрагента банку) з урахуванням вимог цього Положення, у яких мають бути визначені ґрунтовні, технічно виважені критерії економічної оцінки фінансової діяльності позичальників (контрагентів банку) на підставі аналізу їх балансів і звітів про фінансові результати в динаміці тощо. Методика проведення оцінки фінансового стану позичальника (контрагента банку), яка розроблена банком, є невід'ємним додатком до внутрішньобанківського положення банку про кредитування.

Для здійснення оцінки фінансового стану позичальника - юридичної особи банк має враховувати такі основні економічні показники його діяльності:

платоспроможність (коефіцієнти миттєвої, поточної та загальної ліквідності);

фінансова стійкість (коефіцієнти маневреності власних коштів, співвідношення залучених і власних коштів);

- обсяг реалізації;

- обороти за рахунками (співвідношення надходжень на рахунки позичальника і суми кредиту, наявність рахунків в інших банках; наявність картотеки неплатежів - у динаміці);

- склад та динаміка дебіторсько-кредиторської заборгованості (за останній звітний та поточний роки);

- собівартість продукції (у динаміці);

- прибутки та збитки (у динаміці);

- рентабельність (у динаміці);

- кредитна історія (погашення кредитної заборгованості в минулому, наявність діючих кредитів).

Банки повинні визначати значення показників платоспроможності позичальника та його фінансової стійкості з урахуванням статистичних даних галузі господарства, у якій він працює, і даних про результати його діяльності.

Класифікація позичальників - юридичних осіб (у тому числі банків) здійснюється за результатами оцінки їх фінансового стану:

Клас "А" - фінансова діяльність добра, що свідчить про можливість своєчасного виконання зобов'язань за кредитними операціями, зокрема погашення основної суми боргу та відсотків за ним відповідно до умов кредитної угоди; економічні показники в межах установлених значень (відповідно до методики оцінки фінансового стану позичальника, затвердженої внутрішніми документами банку); вище керівництво позичальника має відмінну ділову репутацію; кредитна історія позичальника - бездоганна; крім того, позичальники-банки (резиденти) і банки-нерезиденти, що зареєстровані в країнах - членах СНД, дотримуються економічних нормативів. Одночасно можна зробити висновок, що фінансова діяльність і надалі проводитиметься на високому рівні. До цього класу можуть належати інші позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник А, підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor's, Moody's тощо).

Клас "Б" - фінансова діяльність позичальника цієї категорії близька за характеристиками до класу "А", але ймовірність підтримування її на цьому рівні протягом тривалого часу є низькою. Позичальники/контрагенти банку, які належать до цього класу, потребують більшої уваги через потенційні недоліки, що ставлять під загрозу достатність надходжень коштів для обслуговування боргу та стабільність одержання позитивного фінансового результату їх діяльності; крім того, позичальники-банки (резиденти) і банки-нерезиденти, що зареєстровані в країнах - членах СНД, дотримуються економічних нормативів. Аналіз коефіцієнтів фінансового стану позичальника може свідчити про негативні тенденції в діяльності позичальника. Недоліки в діяльності позичальників, які належать до класу "Б", мають бути лише потенційними. За наявності реальних недоліків клас позичальника потрібно знизити. До цього класу можуть належати інші позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж "інвестиційний клас", що підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor's, Moody's тощо).

Клас "В" - фінансова діяльність задовільна і потребує більш детального контролю, крім того, позичальники - банки (резиденти) і банки країн - членів СНД дотримуються економічних нормативів. Надходження коштів і платоспроможність позичальника свідчать про ймовірність несвоєчасного погашення кредитної заборгованості в повній сумі та в строки, передбачені договором, якщо недоліки не будуть усунені. Одночасно спостерігається можливість виправлення ситуації і покращання фінансового стану позичальника. Забезпечення кредитної операції має бути ліквідним і не викликати сумнівів щодо оцінки його вартості, правильності оформлення угод про забезпечення тощо. До цього класу можуть належати позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник В, підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor's, Moody's тощо).

Клас "Г" - фінансова діяльність незадовільна (економічні показники не відповідають установленим значенням) і спостерігається її нестабільність протягом року; є високий ризик значних збитків; ймовірність повного погашення кредитної заборгованості та відсотків/комісій за нею є низькою; проблеми можуть стосуватися стану забезпечення за кредитом, потрібної документації щодо забезпечення, яка свідчить про наявність (схоронність) і його ліквідність тощо. Якщо під час проведення наступної класифікації немає безсумнівних підтверджень поліпшити протягом одного місяця фінансовий стан позичальника банку або рівень забезпечення за кредитною операцією, то його потрібно класифікувати на клас нижче (клас "Д"). До цього класу належить позичальник/контрагент банку, проти якого порушено справу про банкрутство.

Клас "Д" - фінансова діяльність незадовільна і є збитковою; показники не відповідають установленим значенням, кредитна операція не забезпечена ліквідною заставою (або безумовною гарантією), ймовірності виконання зобов'язань позичальником/контрагентом банку практично немає. До цього класу належить позичальник/контрагент банку, що визнаний банкрутом в установленому чинним законодавством порядку.

За результатами оцінки фінансового стану позичальник зараховується до відповідного классу(табл..1.3).

Таблиця 1.3 Класифікація кредитного портфеля [12]| Фінансовий стан позичальника (клас) | Обслуговування боргу позичальником (група) | ||

| "добре" | "слабке" | "незадовільне" | |

| "А" | "стандартна" | "під контролем" | "субстандартна" |

| "Б" | "під контролем" | "субстандартна" | "субстандартна" |

| "В" | "субстандартна" | "субстандартна" | "сумнівна" |

| "Г" | "сумнівна" | "сумнівна" | "безнадійна" |

| "Д" | "сумнівна" | "безнадійна" | "безнадійна" |

Під час визначення чистого кредитного ризику для розрахунку резерву сума валового кредитного ризику окремо за кожною кредитною операцією може зменшуватися на вартість прийнятного забезпечення, що зазначене в цьому пункті, або об'єкта фінансового лізингу (рухомого майна).

Безумовні гарантії, що беруться до розрахунку резерву під кредитні ризики (табл.1.4):

- Кабінету Міністрів України;

- банків, які мають офіційний кредитний рейтинг не нижчий, ніж "інвестиційний клас";

- урядів країн категорії "А" ;

- міжнародних багатосторонніх банків (Міжнародний банк реконструкції та розвитку, Європейський банк реконструкції та розвитку);

- забезпечені гарантії банків України.

Предмети застави (майно та майнові права позичальника чи третіх осіб - майнових поручителів), що беруться до розрахунку резерву під кредитні ризики:

- майнові права на грошові депозити, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж "інвестиційний клас";

- іменні ощадні сертифікати, що випущені банком-кредитором, або майнові права на грошові кошти позичальника чи майнового поручителя, що розміщені на депозиті в банку-кредиторі, за умови безперечного контролю та доступу банку-кредитора до цих коштів, обумовленого договором, у разі невиконання позичальником зобов'язань за кредитом. Не приймаються до розрахунку резерву майнові права на грошові кошти банку, який одночасно є позичальником і кредитором та кошти якого розміщені в банку-кредиторі на подібних з отриманим у нього кредитом або залученим депозитом умовах (сума, строк та вид валюти).

- дорогоцінні метали, які належать позичальнику і знаходяться на зберіганні в банку-кредиторі, та за умови безперечного права звернення банком-кредитором стягнення, обумовленого договором, на ці метали в разі невиконання позичальником зобов'язань за кредитом;

- державні цінні папери;

- недержавні цінні папери - облігації та акції підприємств, що мають активний ринок, ощадні сертифікати на пред'явника, що випущені банком-кредитором, ощадні сертифікати інших банків, інвестиційні сертифікати;

- зареєстроване нерухоме майно (яке перебуває на території України);

- рухоме майно (майно в матеріальній формі, яке не є нерухомістю);

- іпотечні облігації та іпотечні сертифікати;

Сума забезпечення береться до розрахунку резервів під кредитні ризики з урахуванням коефіцієнтів залежно від категорії кредитної операції (табл.Л.1 Додатку Л).

На підставі класифікації валового кредитного ризику та враховуючи прийнятне забезпечення, банк визначає чистий кредитний ризик за заборгованістю за кожною кредитною операцією (крім заборгованості за кредитними операціями, що включена до портфеля однорідних споживчих кредитів) і зважує його на встановлений коефіцієнт резервування.

За заборгованістю, що включена до портфеля однорідних споживчих кредитів, сума загального кредитного ризику зважується на встановлений коефіцієнт резервування залежно від категорії, до якої віднесена ця заборгованість (табл.1.5).

Таблиця 1.4

Коефіцієнти безумовних гарантій [12]

| Класифіковані кредитні операції | Відсоток вартості забезпечення (гарантії), що береться до розрахунку чистого кредитного ризику за окремою кредитною операцією | |||

| Кабінету Міністрів України | урядів країн категорії "А" | міжнародних багатосторонніх банків | банків з рейтингом не нижче ніж "інвестиційний клас", забезпечені гарантії банків України | |

| "Стандартна" | 100 | 100 | 100 | 100 |

| "Під контролем" | 100 | 100 | 100 | 100 |

| "Субстандартна" | 50 | 100 | 100 | 100 |

| "Сумнівна" | 20 | 20 | 20 | 20 |

| "Безнадійна" | 0 | 0 | 0 | 0 |

Таблиця 1.5

Коефіцієнт резервування (за ступенем ризику) за кредитними операціями [12]

| Категорія кредитної операції | Коефіцієнт резервування (за ступенем ризику) за кредитними операціями | |||

| у гривні | в іноземній валюті | за однорідними споживчими кредитами | ||

| з позичальниками, у яких є джерела надходження валютної виручки | з позичальниками, у яких немає джерел надходження валютної виручки | |||

| "Стандартна" | 1 % | 2 % | 2 % | 2 % |

| "Під контролем" | 5 % | 7 % | 10 % | 10 % |

| "Субстандартна" | 20 % | 25 % | 40 % | 40 % |

| "Сумнівна" | 50 % | 60 % | 80 % | 80 % |

| "Безнадійна" | 100 % | 100 % | 100 % | 100 % |

Для врахування ризику країни при розрахунку резерву за коштами, що містяться на кореспондентських рахунках, які відкриті в інших банках, депозитами до запитання в інших банках і сумнівною заборгованістю за цими коштами використовується встановлений міжнародними рейтинговими агентствами рейтинг, який підтверджено в бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Moody's, Standard & Poors тощо). Розмір резерву визначається шляхом зваження суми коштів, що обліковується на коррахунку окремого банку, на відповідний коефіцієнт резервування (табл.1.6).

Банки та інші позичальники, що розташовані в країнах, рейтинг яких не підтверджений однією з провідних світових рейтингових компаній, належать до групи 7. До групи 8 належать банки (резиденти і нерезиденти) та інші позичальники, що визнані банкрутами або ліквідовуються за рішенням уповноважених органів, а також банки, що зареєстровані в офшорних зонах. Ризики за коштами, що розміщені на кореспондентських рахунках, відкритих в інших банках, які віднесені до груп 1 - 2, вважаються "стандартними", а віднесені до груп 3 - 8 - "нестандартними".

Таблиця 1.6

Коефіцієнт резервування (за ступенем ризику) за коштами на кореспондентських рахунках інших банків [12]

| N групи | Коефіцієнт резервування ( %) |

| 1 | 0 |

| 2 | 2 |

| 3 | 10 |

| 4 | 20 |

| 5 | 30 |

| 6 | 40 |

| 7 | 50 |

| 8 | 100 |

РОЗДІЛ 2 РЕЗЕРВ НА ВІДШКОДУВАННЯ МОЖЛИВИХ ВТРАТ ЗА КРЕДИТНИМИ ОПЕРАЦІЯМИ ТА ПОРЯДОК ЙОГО ФОРМУВАННЯ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК”

Похожие работы

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... дозвіл НБУ банкам України на кредитування фізичних осіб в іноземній валюті та видачу «вільних» кредитів. Тобто майже всі банківські установи мають змогу займатися кредитуванням населення на споживчі потреби. Найзначніші обсяги кредитів населенню банки надавали у великих промислових центрах і регіонах, де сконцентровано населення з вищим рівнем доходів. Так, 2004 року на столицю та сім економічно ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

0 комментариев