Теоретикосуттєва характеристика банківського кредиту

Організація кредитної діяльності в банку

Сучасний стан і проблеми банківського кредитування в Україні

Техніко-економічна характеристика ПриватБанку

Дослідження узагальнюючих показників кредитної діяльності комерційних банків України

Аналіз кредитоспроможності позичальника

Аналіз кредитного портфеля і оцінка кредитної роботи філії “Х” ПриватБанку

Концептуальні підходи щодо удосконалення механізму здійснення кредитних операцій

Роль кредитного моніторингу у підвищенні ефективності здійснення кредитних операцій

Шляхи зниження кредитних ризиків у комерційних банках України

Характеристика інформаційних систем і технологій у банківській сфері. Стан інформаційних систем і технологій в сфері кредитування

Перспективи створення та розвитку сучасних інформаційних систем і технологій в банківській сфері

Основні задачі та вимоги до комплексних систем захисту банківських інформаційних технологій

Аналіз санітарно-гігієнічних умов праці в установі банку

Техніка безпеки та протипожежна профілактика

Розрахунок первинних засобів пожежогасіння для приміщення Департаменту обслуговування VIPклієнтів

Навигация

Техніко-економічна характеристика ПриватБанку

Удосконалення механізму здійснення кредитних операцій

205269

знаков

13

таблиц

4

изображения

1.4 Техніко-економічна характеристика ПриватБанку

Заснований 19 березня 1992 року, на сьогоднішній день ПриватБанк входить у число найбільших системних банків країни і є визнаним лідером банківської системи України. За станом на 01.01.2009р., оплачений статутний фонд банку складає 260 млн. грн., капітал – 533 млн.грн. Авторитетний міжнародний фінансово-аналітичний журнал «The Banker» за результатами проведеного в 2000 і 2002 роках дослідження, присвоїв ПриватБанку звання «The Bank of Year». Інший впливовий журнал – «Euromoney» – чотири роки підряд (у 1999, 2000, 2001 і 2002 роках) визнає ПриватБанк кращим банком України. За підсумками фінансового рейтингу, проведеного українською газетою «Бізнес», ПриватБанк у 1999 і 2001 роках був визнаний переможцем у самій престижній банківській номінації «Банк, у якому ви б розмістили свій депозит».

Переваги ПриватБанку: сама широка мережа відділень, досвідчений персонал, прості і зрозумілі процедури, гнучкість в обслуговуванні і ставка на електронні технології Internet Banking, Ecommerce, ATMBanking. Володіючи генеральною ліцензією Національного Банку України, ПриватБанк здійснює весь спектр наявних на вітчизняному ринку банківських послуг по обслуговуванню корпоративних і приватних клієнтів відповідно до міжнародних стандартів. На ринку корпоративного банківського обслуговування клієнти ПриватБанку – більш 180 тисяч найбільших українських підприємств і корпорацій, підприємств малого і середнього бізнесу.

На сьогоднішній день банк пропонує своїм клієнтам широкий перелік кредитних продуктів, що враховують реальні потреби клієнта. При цьому, ПриватБанк – банк, що надає клієнту не монопослуги, а комплексне рішення задач, засноване на індивідуальному підході і підкріплене широким досвідом роботи банку на вітчизняному і міжнародному фінансовому ринку.

Приватбанк вважає одним із пріоритетних напрямків своєї роботи розвиток комплексу сучасних послуг для індивідуального клієнта. На сьогоднішній день банк пропонує громадянам України більш 300 видів послуг, серед яких поточні, вкладні операції, карткові продукти, різноманітні програми споживчого кредитування, здійснювані в партнерстві з ведучими вітчизняними торговими, ріелтерськими компаніями й автовиробниками. Банк є уповноваженим Урядом України банком по виплаті пенсій і соціальної допомоги громадянам, виплаті компенсацій жертвам нацистських переслідувань, і активно впроваджує програми обслуговування для окремих, найменш соціально захищених, категорій клієнтів, зокрема, пенсіонерів. Сьогодні рахунки в ПриватБанку мають більш 3,5 мільйонів українських громадян, банк обслуговує більш 700 тисяч пенсіонерів і одержувачів соціальних виплат, що свідчить про високий рівень довіри до банку з боку населення.

Регіональна мережа ПриватБанку, що включає в себе більш 1420 філій і відділень по всій Україні, дозволяє будь-якому клієнту одержати самий високий рівень обслуговування практично в будь-якому регіоні країни. ПриватБанк має кореспондентські відносини з 317 банками з 23 країн світу. Також банк розвиває свою присутність за кордоном – сьогодні банк має філію на Кіпрі, представництва в Москві, Молдові, Казахстані.

Головним пріоритетом ПриватБанку є його орієнтація на впровадження передових банківських технологій, багато з який одержали розвиток на українському ринку завдяки інноваціям банку. Ще 6 років тому, коли ПриватБанк першим почав масовий випуск міжнародних платіжних карт, в Україні була відсутня система безготівкових карткових платежів, а населення з недовірою відносилося до нових банківських продуктів. Сьогодні цей ринок є одним із самих динамічно розвиваючихся в Східній Європі. І це ринок, де ПриватБанк – не тільки безсумнівний лідер, але і багато в чому визначає філософію його розвитку. Сьогодні Приватбанку належить більш 41% ринку пластикових карт. Обсяг випуску карт у 2008 році виріс у 3 рази до 2,4 мільйони. ПриватБанк став першим банком у Східній і Центральній Європі, що випустив більш 1000000 карт VISA і став членом елітного «Клуба мільйонерів» VISA. Кожен третій український АТМ і Постерминал – належить ПриватБанку, що дозволило за кілька років створити в Україні засновану на міжнародних стандартах систему безготівкових карткових платежів. Також ПриватБанк першим в Україні запропонував своїм клієнтам систему інтернетбанкінга «Приват24», послуги «мобільного» банкінга, послуги з продажу через мережу своїх банкоматів і POSтерміналів електронних ваучерів ведучих операторів мобільного зв'язку і IPтелефонії.

За 2007 рік чисті активи ПриватБанку період виросли на 40,2%, їх частка становила 10,2% активів усієї банківської системи України. Зростання активів українських банків в основному відбулось за рахунок збільшення кредитного портфеля (без врахування міжбанківських кредитів) на 35,5% (у ПриватБанку – на 63,7 %). В цілому кредитний портфель українських банків становив – 31907,0 млн.грн. (63,3% суми чистих активів), тоді як у ПриватБанку – 3284,12 млн.грн. (68,1%). Позитивним у діяльності банків є ріст обсягів довгострокових кредитів, які за 2007 рік збільшились на 73,2% (за 2006 рік – на 36,0%), а також поліпшення якості кредитного портфеля. Проблемні кредити (прострочені і сумнівні) зменшились на 28,6%, а частка проблемних кредитів у кредитному портфелі зменшилась з 11,4% до 6,0% (у ПриватБанку – відповідно з 16,4% до 9,4%). Чисті зобов'язання українських банків за 2007 рік збільшились на 29,5% до 39262,6 млн.грн., у ПриватБанку – на 40,9%, його частка становить 11,3% всієї суми банківських зобов`язань. Зростання зобов`язань банків в основному відбулося за рахунок збільшення вкладів фізичних осіб, які виросли на 4508,8 млн.грн., або на 67,8%, кошти суб'єктів підприємницької діяльності збільшились на 2568,2 млн.грн., або на 21,0%, кошти бюджету і позабюджетних фондів – на 184,4 млн.грн., або на 13,7 %. У ПриватБанку кошти фізичних осіб виросли на 71,4% кошти юридичних осіб – на 45,3%.

Одним з найважливіших пріоритетів для банків залишається забезпечення прибуткової діяльності. За 2007 рік банки отримали прибуток в сумі 587,4 млн.грн. Рентабельність активів становила 1,3%, прибутковість капіталу – 8,1%. Прибуток ПриватБанку становив 36,173 млн.грн., рентабельність активів – 0,88%, капіталу – 11,12%.

Сприятливі макроекономічні тенденції розвитку економіки і правильно вибрана стратегія розвитку в 2007 році дозволили ПриватБанку повною мірою реалізувати свої конкурентні переваги й посилити лідерські позиції в основних сегментах ринку фінансових послуг України.. Основними стратегічними пріоритетами ПриватБанку є:

– раціональне поєднання надійності і прибутковості банку;

– пропозиція банківських продуктів з супровідними послугами;

– безперервне освоєння прогресивних банківських продуктів і перевищення якості традиційних;

– інтенсивне нарощування обсягів розрахункових операцій через електронні засоби зв`язку і впровадження техніко-технологічних інновацій в процес банківського обслуговування клієнтів;

– подальше розширення мережі ТВБВ.

ПриватБанк пропонує своїм корпоративним клієнтам повний спектр якісних банківських послуг, присутніх на українському фінансовому ринку. Концепція обслуговування корпоративних клієнтів у ПриватБанку передбачає швидше всього представлення комплексу послуг, а не окремої послуги, що дозволяє клієнту повністю використати технологічні, комерційні й фінансові досягнення банку для ефективного розвитку свого бізнесу.

Сприяння розвитку вітчизняної економіки є стратегічним завданням розвитку банку. На сьогодні банк пропонує своїм клієнтам широкий перелік кредитних продуктів, які враховують реальні потреби клієнтів. Зокрема, банк здійснює короткотермінове кредитування клієнта для покриття платіжних розривів у поточній діяльності, термінове кредитування, надання кредитних ліній, а також операцій з інвестиційного кредитування й фінансового лізингу.

Залежно від мети використання кредиту і форми його погашення банк надає:

– овердрафт;

– термінові кредити;

– кредитні лінії;

– кредити по лініях ЕБРР і НУФ;

– авальний кредит;

– факторинг;

– форфейтинг;

– лізинговий кредит;

– банківські гарантії.

Кредитування, зокрема малого й середнього бізнесу, є для ПриватБанку одним з найпріоритетніших напрямків діяльності. В банку створені й відпрацьовані кредитні технології, що дозволяють мінімізувати витрати на обслуговування кредитів цьому сектору економіки, що найближчим часом сприятиме збільшенню обсягів кредитів, які банк надає малим і середнім підприємствам. ПриватБанк активно розвиває Програму підтримки малого й середнього бізнесу в Україні (мікрокредитування) як за рахунок власних коштів, так і за рахунок коштів ЄБРР (лінія SME1) і НУФ (НімецькоУкраїнський фонд). ПриватБанк вживає активних заходів для надання клієнтам послуг з кредитування на придбання нерухомості, автомобілів, товарів широкого вжитку в кредит в рамках Програми "Розстрочка".

У ПриватБанку функціонує "Вексельний торговий майданчик", на базі якого проводяться будь-які операції, пов'язані з придбанням і реалізацією векселів (в т. ч. операції за дорученням клієнтів):

– облік векселів;

– облік векселів з реверсом;

– купівля-продаж векселів;

– обмін векселів;

– купівля-продаж, обмін векселів за дорученням клієнтів.

Обслуговування приватних клієнтів з моменту заснування ПриватБанку є одним з найпріоритетніших напрямків діяльності. ПриватБанк першим з вітчизняних банків надав серйозного значення роздрібним операціям, і сьогодні в цій сфері банк займає провідні позиції завдяки ефективному поєднанню якості розрахункових послуг з можливостями по управлінню накопиченнями. Широка мережа філій і відділень робить банк ближчим до фізичного клієнта, а його послуги – доступнішими. На сьогодні ПриватБанк надає клієнтам повний перелік можливих в Україні банківських послуг на всіх сегментах ринку: широкий спектр депозитних операцій (понад 80 типів вкладів в національній та іноземній валюті), кредитування на споживчі потреби , кредитування під покупку житла (технологія "Житло в кредит"), автомобіля (технологія "Автомобіль в кредит"), товари народного споживання (технологія "Товари в розстрочку")

Сальдо кредитного портфеля в гривневому еквіваленті (враховуючи кредитні ліміти по пластикових картках) протягом року зросло з 89,2 млн.грн. до 238,5 млн.грн. (на 149,3 млн.грн. – в 2,67 рази). При цьому кількість рахунків з врахуванням кредитних лімітів на пластикових картках зросла з 88659 до 152126 (на 63467 рахунків – 71,6%). Частка ПриватБанку на ринку споживчого кредитування в Україні становить 23,26%. В рамках реалізації програми "Автомобіль в кредит" укладені угоди з системними компаніями, що виготовляють і продають автомобілі – СП "АвтоЗАЗODaewoo", корпорація "Автоінвестбуд". За рік видано понад 1000 кредитів для придбання нових автомобілів на загальну суму понад 27,5 млн.грн.

Активно розвивалась програма "Товари в розстрочку", яка дає можливість громадянам з практично будь-яким рівнем доходів придбати нові побутові товари без додаткового забезпечення. Обсяг кредитів, виданих за цією програмою, становив більш як 19,5 тис. на загальну суму понад 18,6 млн.грн. Динамічно розвивалось кредитування за програмою "Житло в кредит".

Показники ПриватБанку, аудійовані по МСБО наведені в табл. 1.3

Таблиця 1.3 Основні показники ПриватБанку

| Показник (аудійовано по МСБO) | 2008 рік | 2007 рік |

| Сумарні активи, тис. грн. | 4 753 247 | 3 455 726 |

| Капітал банку, тис. грн. | 334 721 | 334 721 |

| Прибуток після оподаткування, тис. грн. | 56 677 | 48 205 |

| Всього, кредити клієнтам за винятком резервів, тис. грн | 2 942 689 | 1 654 810 |

| Інвестиції, тис. грн | 282 611 | 291 832 |

| Всього, депозити клієнтів, тис. грн | 3 759 140 | 2 753 738 |

| Чистий відсотковий прибуток / Загальний прибуток % | 45,9 | 30,3 |

| Невідсотковий прибуток / Загальний прибуток, % | 54,1 | 69,7 |

| ROА,% | 1,4 | 1,6 |

| ROE,% | 17,5 | 16,8 |

| Ліквідні активи / Загальні активи, % | 23,8 | 33,4 |

| Коефіцієнт гірингу | 14,4 | 10,0 |

| Коефіцієнт достатності капіталу (BIS capital ratio),% | 9,24 | 12,83 |

| Банківські депозити /Всього депозити, % | 12,0 | 9,1 |

| Всього кредити клієнтам / Всього кредити, % | 68,9 | 54,6 |

| Сума резервів по кредитах / Всього кредити, % | 14,8 | 21,1 |

| Кількість рахунків клієнтів | 2 288 662 | 1 560 592 |

| Кількість філій і відділень | 809 | 443 |

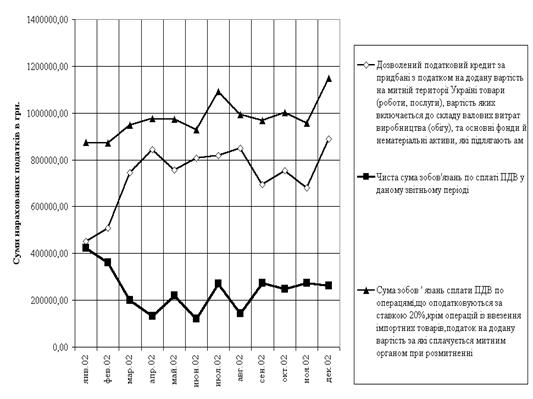

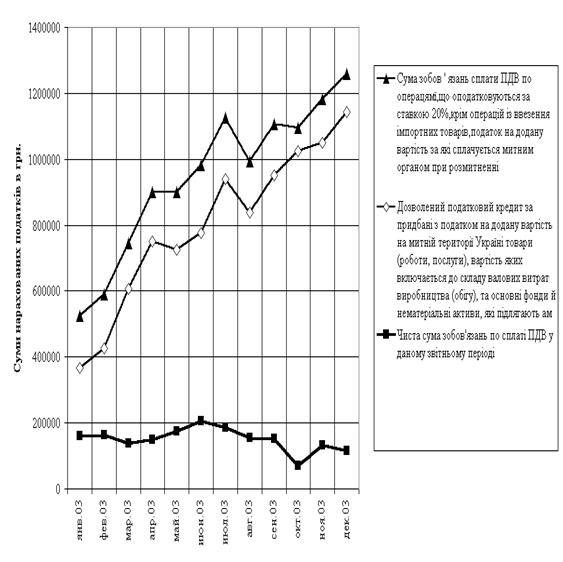

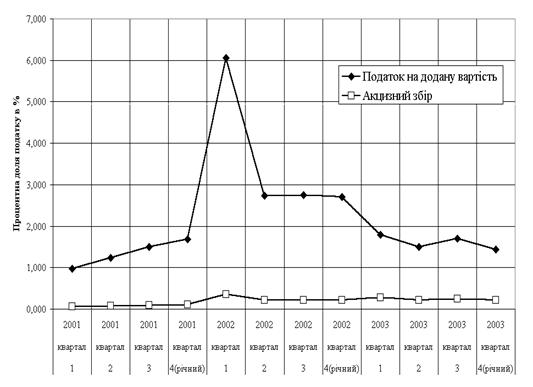

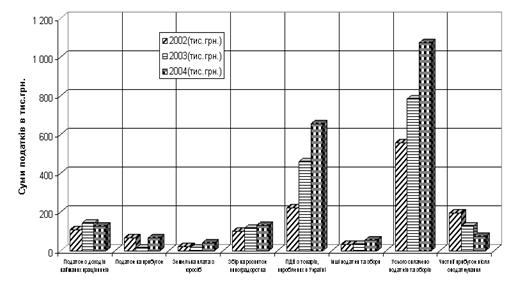

РОЗДІЛ 2 АНАЛІЗ КРЕДИТНИХ ОПЕРАЦІЙ КОМЕРЦІЙНИХ БАНКІВ УКРАЇНИ

Похожие работы

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

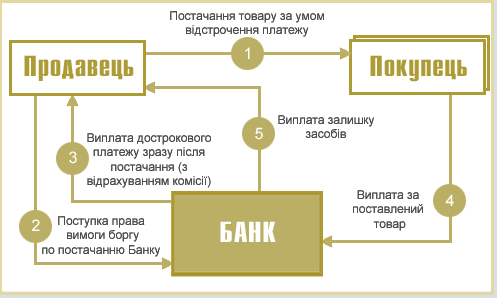

... – 358 540 грн. за рік. Економічний ефект дорівнює 550 000 – 358 540 = 191 460 грн. в рік. 3. Перспективи та проблеми здійснення факторингових операцій 3.1. Удосконалення операцій міжнародного факторингу: механізм і особливості проведення Динаміка розвитку зовнішньоекономічної діяльності українських компаній створює необхідність розширення фінансування зовнішньоекономічних операц ...

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

0 комментариев