Сущность операций банковских услуг клиентам банка

Сущность и классификация видов комиссионных доходов банка

Динамика комиссионных доходов в банковской системе

Динамика и структура комиссионных доходов в коммерческом банке АКБ “Приватбанк”

Сравнительная характеристика тарификации основныхкомиссий в банковских операциях в АКБ “Приватбанк” и АКБ “Финбанк”(Одесса)

Открытие счета в ценных бумагах;

Навигация

Динамика и структура комиссионных доходов в коммерческом банке АКБ “Приватбанк”

Тарифная политика и ее влияние на комиссионный доход коммерческих банков

144462

знака

36

таблиц

22

изображения

2.2 Динамика и структура комиссионных доходов в коммерческом банке АКБ “Приватбанк”

Закрытое акционерное общество Коммерческий банк “Приватбанк” (ЗАО КБ “Приватбанк”), зарегистрировано в Национальном банке Украины 19 марта 1992 года, регистрационный номер — 92 [39].

Приватбанк является лидером среди украинских коммерческих банков по количеству клиентов: его услугами пользуются свыше 16% населения Украины.

По состоянию на 31.12.2002 года в банке работало 15 826 сотрудников в сравнении с 10 342 сотрудниками состоянием на 31.12.2001 года. На сегодняшний день в банке работает свыше 28 тысяч сотрудников, из них 3 650 - в головном офисе банка.

Технологическая инфраструктура АКБ «Приватбанк» по состоянию на 01.09.2006 года характеризуется как [39]:

- количество филиалов и отделений по Украине – 2 224;

- количество автоматов самообслуживания (банкоматов) по

Украине – 3 234;

- количество платежных POS-терминалов в сети торговли и услуг

Украины – 18 695;

- количество эмитированных пластиковых карточек для безналичных

расчетов и работы с автоматами самообслуживания – 11 119 398;

- количество счетов юридических лиц – 233 599;

- количество счетов физических лиц-предпринимателей – 192 029.

В таблицах Б.1 – Б.2 Приложения Б приведены отчетные балансы и отчеты о финансовых результатах АКБ “Приватбанк” за 2003 - 2006 года [38-40].

Состоянием на 01.01.2006 года (по результатам 2005 года) АКБ „Приватбанк” [40] является лидером и занимает следующие рейтинговые места в банковской системе Украины :

- Объем валюты активов баланса – 21 664,360 млн.грн.( 1 место);

- Объем собственного капитала – 2 307,466 млн.грн.( 1 место);

- Объем уставного капитала – 189,228 млн.евро( 2 место);

- Объем кредитно-инвестиционного портфеля

– 16 763,230 млн.грн.( 1 место);

- Объем текущих и срочных депозитов физических лиц

– 9 966,027 млн.грн.( 1 место);

- Объем текущих и срочных депозитов юридических лиц

– 4 016,333 млн.грн.( 3 место);

- Объем балансовой прибыли – 472,042 млн.грн.( 1 место);

- Прибыльность уставного капитала – 41,774 % ( 11 место);

- Прибыльность активов баланса – 2,179 % ( 6 место);

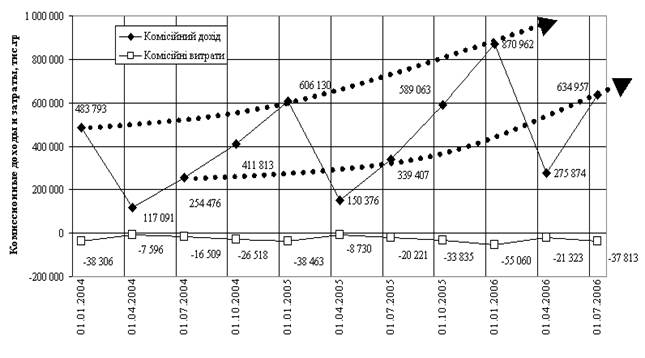

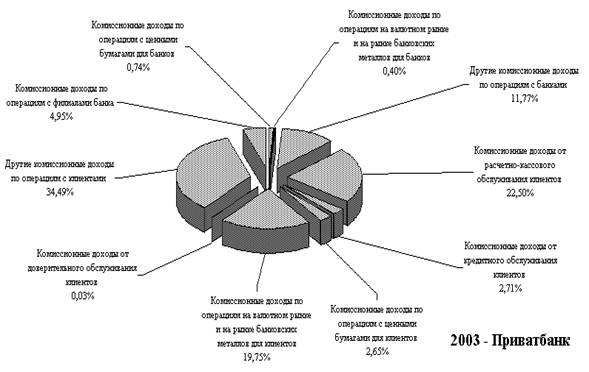

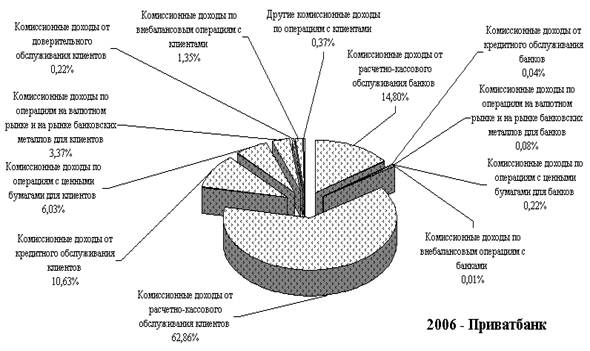

На рисунке 2.5 представлены данные по поквартальной динамике абсолютных величин комиссионных доходов и комиссионных затрат в АКБ «Приватбанк» в 2003 –2006 годах.. На рисунках 2.6 – 2.9 представлена структура комиссионных доходов АКБ «Приватбанк» в 2003 –2006 годах.

Рисунок 2.5 – Поквартальная динамика комиссионных доходов в АКБ

Рисунок 2.5 – Поквартальная динамика комиссионных доходов в АКБ

«Приватбанк» в 2003 –206 годах

|

Рисунок 2.6 – Постатейная структура комиссионных доходов в АКБ

«Приватбанк» в 2003 году

Рисунок 2.7 – Постатейная структура комиссионных доходов в АКБ

«Приватбанк» в 2004 году

|

Рисунок 2.8 – Постатейная структура комиссионных доходов в АКБ

«Приватбанк» в 2005 году

Рисунок 2.9 – Постатейная структура комиссионных доходов в АКБ

«Приватбанк» в 2006 году

Как оказывает совместный анализ графиков, приведенных на рисунках 2.5 – 2.9 динамика и структура комиссионных доходов АКБ «Приватбанк» в 2003 – 2006 годах характеризуется следующими показателями:

а) Устойчивым ростом объемов комиссионных доходов с уровня 483,8 млн.грн. в 2003 году до:

- 606,1 млн.грн. в 2004 году(прирост составляет +25,3%);

- 870,9 млн.грн. в 2005 году (прирост составляет + 43,7%);

- 1 270,6 млн.грн. в 2006 году по данным прогноза за полугодие (прирост составляет +45,8%);

б) Повышением структурной доли комиссионных доходов за расчетно-кассовое обслуживание клиентов и банков с уровня 27,45% в 2003 году до:

- 66,0 % в 2004 году;

- 77,1 % в 2005 году;

- 77,6 % в 2006 году по данным прогноза за полугодие;

в) Понижением структурной доли комиссионных доходов за операции на валютных рынках для клиентов с уровня 19,75% в 2003 году до:

- 7,9 % в 2004 году;

- 5,42 % в 2005 году;

- 3,37 % в 2006 году по данным прогноза за полугодие;

г) Повышением структурной доли комиссионных доходов за операции кредитного обслуживания клиентов с уровня 2,71% в 2003 году до:

- 12,2 % в 2004 году;

- 4,4 % в 2005 году;

- 10,63 % в 2006 году по данным прогноза за полугодие;

д) Повышением структурной доли комиссионных доходов за операции с ценными бумагами клиентов с уровня 2,65% в 2003 году до:

- 5,44 % в 2004 году;

- 12,42 % в 2005 году;

- 6,03 % в 2006 году по данным прогноза за полугодие;

Таким образом, суммарная процентная доля указанных 4-х секторов комиссионных доходов АКБ «Приватбанк» в 2005 – 2006 годах составила 97,6-99,34 % и определяет стратегическое направление развития комиссионных доходов в банке.

Для сравнительного анализа на рисунке 2.10 приведена постатейная структура комиссионных доходов в АКБ «Аваль» в 2006 году.

Рисунок 2.10 – Постатейная структура комиссионных доходов в АКБ

«Аваль» в 2006 году

Как показывает анализ рисунка 2.10, в АКБ «Аваль» 95,25% комиссионных доходов реализуется только в двух секторах банковских услуг – расчетнокассове обслуживание и операции для клиентов на валютном рынке, т.е. характерные для АКБ «Приватбанк» сектора кредитного обслуживания и операций с ценными бумагами клиентов в комиссионных доходах АКБ «Аваль» практически отсутствуют.

Похожие работы

... проекта вместе с соответствующими амортизационными отчислениями, является важнейшим источником погашения кредита. ЗАКЛЮЧЕНИЕ В первой главе работы рассмотрены теоретические аспекты взаимодействия коммерческого банка и предприятия. Банк - это учреждение, которое предоставляет клиентам определенный перечень услуг. Функционирование банка на протяжении столетий мало изменилось, расширился ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

... изменения, создавая друг другу здоровую конкуренцию и постоянно совершенствуя и увеличивая спектр предоставляемых услуг. Приложение № 1 С О Г Л А Ш Е Н И Е об установлении корреспондентских отношений между Банком “Одинбанком” и Коммерческим банком “ ” Банк “Одинбанк” , в дальнейшем именуемый "Одинбанк", и Коммерческий банк “______ ”, в ...

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

0 комментариев