Сущность операций банковских услуг клиентам банка

Сущность и классификация видов комиссионных доходов банка

Динамика комиссионных доходов в банковской системе

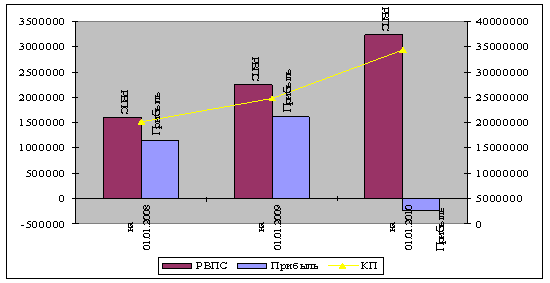

Динамика и структура комиссионных доходов в коммерческом банке АКБ “Приватбанк”

Сравнительная характеристика тарификации основныхкомиссий в банковских операциях в АКБ “Приватбанк” и АКБ “Финбанк”(Одесса)

Открытие счета в ценных бумагах;

Навигация

Динамика комиссионных доходов в банковской системе

Тарифная политика и ее влияние на комиссионный доход коммерческих банков

144462

знака

36

таблиц

22

изображения

2.1 Динамика комиссионных доходов в банковской системе

Украины в 2003 – 2006 годах

По состоянию на 1 июля 2006 года лицензию Национального банка на осуществление банковских операций в Украине имели 165 банков, в том числе: 131 банк (79,3 % от общего количества действующих банков) – акционерные общества (из них: 89 банков (53,9 %) – открытые акционерные общества, 41 банки (24,8 %) – закрытые акционерные общества), 34 банка (20,6 %) – общества с ограниченной ответственностью (Приложение А) [40].

Общая характеристика финансовых показателей банковской системы Украины может быть представлена следующими группами:

а) Капитал (балансовый) банков имеет такую структуру. Уставной капитал составляет 63,7 % от капитала, эмиссионные разницы 2,5 %, общие резервы, резервный фонд и прочие фонды банков – 15,4 %, результат прошлых лет – 2,5 %, результаты отчетного года, которые ожидают утверждения – 0,3 %, результат текущего года – 7,2 %, результат переоценки основных средств, нематериальных активов и инвестиций в ассоциированные и дочерние компании – 8,4 %.

б) Обязательства банков имеют такую структуру. Средства Национального банка Украины составляют 0,5 % от общей суммы обязательств; коррсчета других банков – 3,0 %; срочные вклады (депозиты) других банков и кредиты, которые полученные от других банков – 17,1 %; средства юридических лиц - субъектов хозяйствования – 29,0 %; средства физических лиц – 37,2 %; средства небанковских финансовых учреждений – 2,7 %; средства бюджета и внебюджетных фондов – 1,2 %; кредиты, которые получены от международных и других финансовых организаций – 1,9 %, ценные бумаги собственного долга – 1,3 %; субординированный долг – 1,7 %; другие обязательства – 4,4 %.

в)Банки имеют такую структуру общих активов. Высоколиквидные акти-вы составляют – 13,1 % от суммы общих активов, кредитные операции – 75,1 %, вложения в ценные бумаги – 5,0 %, дебиторская задолженность – 0,8 %, основные средства и нематериальные активы – 4,7 %, начисленные доходы к получению – 0,9 %, другие активы – 0,4 % от суммы общих активов.

г) За І полугодие 2006 года прибыль банков составил 2147,7 млн. грн., что в 2,4 раза больше, чем за соответствующий период 2005 года ( 892,6 млн. грн.).

Сравнительно с соответствующим периодом минувшего года доходы банков увеличились на 6201,6 млн. грн. или на 52,4 % и составили 18031,0 млн. грн., в т.ч. процентные доходы составляли 13011,3 млн. грн. (или 72,2 % от общих доходов), комиссионные доходы – 3490,3 млн. грн. (19,4 %), результат от торговых операций – 997,2 млн. грн. (5,5 %), другие операционные доходы –448,5 млн. грн. (2,5 %), другие доходы – 51,2 млн. грн. (0,3 %), возврат списанных активов – 32,5 млн. грн.(0,2 %).

Сравнительно с соответствующим периодом минувшего года затраты банков увеличились на 4946,5 млн. грн. или на 45,2 % и составили 15883,3 млн. грн., в т.ч. процентные затраты составляли 7358,7 млн. грн. (или 46,3 % от общих затрат), комиссионные затраты – 320,4 млн. грн. (2,0 %), другие операционные затраты –776,0 млн. грн. (4,9 %), общие административные затраты – 5324,5 млн. грн. (33,5 %), отчисления в резервы – 1702,5 млн. грн. (10,7 %), налог на прибыль – 401,1 млн. грн. (2,5 %).

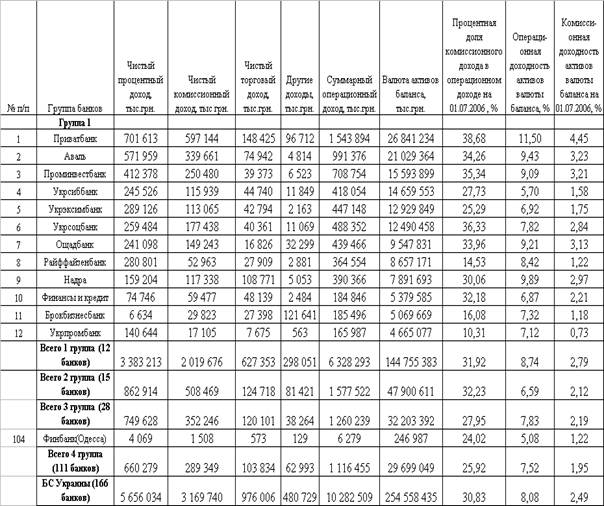

В соответствии с алгоритмом Национального банка Украины банковская система разбита на 4 рейтинговые группы по уровню валюты баланса банка [40] (таблицы 2.1-2.3): 1 группа – 12 банков (системообразующие банки); 2 гру-ппа – 15 банков (большие банки); 3 группа – 28 банков(средние банки); 4 груп-па – 111 банков (малые банки). В таблицах 2.1 – 2.3 представлена структура до-ходов в указанных группах по состоянию на 01.01.2005, 01.01.2006, 01.07.2006.

Таблица 2.1 – Структура доходов и характеристики комиссионных доходов в банковской системе Украины по состоянию на 01.01.2005

Таблица 2.2 – Структура доходов и характеристики комиссионных доходов в банковской системе Украины по состоянию на 01.01.2006

Таблица 2.3 – Структура доходов и характеристики комиссионных доходов в банковской системе Украины по состоянию на 01.07.2006

На рисунках 2.1 – 2.2 представлены сравнительные результаты расчета процентной доли комиссионного дохода в суммарном операционном доходе для основных групп банков Украины, а также результаты расчета комиссионной доходности активов балансов для основных групп банков Украины (данные расчетов представлены в таблицах 2.1 –2.3) по состоянию на 01.01.2005, 01.01.2006, 01.07.2006. В группе 1 - системообразующих банков представлены результаты по всем 12 банкам, в 4 группе показаны результаты по одному АКБ «Финбанк» (Одесса), который занимает 104 –116 рейтинговые места по объему валюты баланса.

Рисунок 2.1 - Процентная доля комиссионного дохода в суммарном

операционном доходе для основных групп банков Украины по состоянию на 01.10.2005, 01.01.2006, 01.07.2006

Рисунок 2.2 - Комиссионная доходность активов для основных групп банков Украины по состоянию на 01.10.2005, 01.01.2006, 01.07.2006

Анализ результатов, представленных в таблицах 2.1-2.3, а также на рисунках 2.1-2.2, показывает наличие в банковской системе Украины следующих тенденций в структурном месте комиссионных доходов в суммарном операционном доходе банков:

а) Процентная структурная доля комиссионных доходов в 4 группах банков имеет 2 тенденции – снижение доли по мере уменьшения валюты активов баланса банка (фактор размерности банка) и снижение доли по мере развития операций в банковской системе по времени (временной фактор):

- 38,0%(01.01.2005) - 32,0 % (01.07.2006) – для 1 группы;

- 34,0%(01.01.2005) - 32,0 % (01.07.2006) – для 2 группы;

- 32,0%(01.01.2005) - 27,0 % (01.07.2006) – для 3 группы;

- 30,0%(01.01.2005) - 26,0 % (01.07.2006) – для 4 группы;

б) Комиссионная доходность активов валюты баланса в 4 группах банков также имеет 2 тенденции – снижение уровня доходности по мере уменьшения валюты активов баланса банка (фактор размерности банка) и снижение уровня доходности по мере развития операций в банковской системе по времени (временной фактор):

- 3,5%(01.01.2005) - 2,7 % (01.07.2006) – для 1 группы;

- 2,6%(01.01.2005) - 2,1 % (01.07.2006) – для 2 группы;

- 2,4%(01.01.2005) - 2,2 % (01.07.2006) – для 3 группы;

- 2,5%(01.01.2005) - 1,9 % (01.07.2006) – для 4 группы;

На рисунках 2.3 – 2.4 представлены индивидуальные структуры и динамика процентных долей комиссионных доходов в банках 1 группы по состоянию на 01.01.2005, 01.01.2006, 01.07.2006 года, которые показывают отсутствие единого стратегического подхода по формированию комиссионных доходов даже в малой группе 12 системообразующих банков. Так, анализ графиков рисунка 2.1 показывает, что у первых трех банков АКБ«Приватбанк», АКБ «Аваль», АКБ «Проминвестбанк»доля комиссионных доходов в операционном доходе банка (35-38%), а 12 банк 1 группы ( АКБ «Укрпромбанк») имеет структурную долю комиссионных доходов в 4 раза ниже (9-10%).

Рисунок 2.3 – Структура доходов в банках 1 группы и банке 4 группы

на 01.01.2005

|

Рисунок 2.4 – Структура доходов в банках 1 группы и банке 4 группына 01.07.2006

Похожие работы

... проекта вместе с соответствующими амортизационными отчислениями, является важнейшим источником погашения кредита. ЗАКЛЮЧЕНИЕ В первой главе работы рассмотрены теоретические аспекты взаимодействия коммерческого банка и предприятия. Банк - это учреждение, которое предоставляет клиентам определенный перечень услуг. Функционирование банка на протяжении столетий мало изменилось, расширился ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

... изменения, создавая друг другу здоровую конкуренцию и постоянно совершенствуя и увеличивая спектр предоставляемых услуг. Приложение № 1 С О Г Л А Ш Е Н И Е об установлении корреспондентских отношений между Банком “Одинбанком” и Коммерческим банком “ ” Банк “Одинбанк” , в дальнейшем именуемый "Одинбанк", и Коммерческий банк “______ ”, в ...

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

0 комментариев