Навигация

4. Автокредитование

В настоящее время в России по подсчетам экспертов, от 10 до 15% новых автомобилей приобретается в кредит. Однако, несмотря на бум испытал отечественный рынок в последние два года, он все еще достаточно сильно отстает от стран с развитой системой кредитования. Для сравнения, в странах Европы более 2/3 всех автомобилей продается в кредит. Тем не менее, перспективы роста отечественного рынка автокредитования более чем оптимистичны - на уровне 20% ежегодно. Согласно прогнозам банковской ассоциации «Россия», в текущем году суммарный объем кредитов на покупку только новых иномарок составит $250 млн. По мнению экспертов кампании Егпз^&Уоипд, через два-три года до 30% всех автомобилей россияне будут покупать в кредит, а в перспективе объем рынка автомобильного кредитования в России может составить $1 млрд. Сегодня, как отмечает большинство специалистов, в условиях жесткой конкуренции в сегменте автокредитования ценовая конкуренция уже отошла на второй план, так как основные возможности по снижению процентных ставок были использованы в конце 2003 - начале 2004 года, и банкам приходится искать новые пути привлечения заемщиков.

Так например, начальник управления по работе с физическими лицами Райффайзенбанка Александр Колошенко считает, что реальные процентные ставки банков практически не меняются, а большая часть так называемых демпинговых предложений, по его мнению, являются завуалированным обманом потребителя. «Нам грустно видеть, что отсутствие финансовой культуры у многих российских граждан позволяет большому числу не очень добросовестных участников рынка вводить клиента в заблуждение. Наиболее одиозными можно назвать примеры, когда банки декларируют ставки по кредиту 10% или даже ниже, при этом привлекая депозиты от населения под аналогичный или больший процент, Наивно полагать, что банки будут работать себе в убыток. В большинстве российских банков клиент платит ту же «эффективную» ставку в 16%, а иногда и выше 20%! Просто каждый банк «прячет» это по-своему (удорожание страховки, недополученная скидка у дилера, комиссии)», -говорит Александр Колошенко.

Его точку зрения разделяют и другие эксперты рынка, отмечая, что последние изменения в предложениях по автокредитованию банков в основном касаются не снижения ставок по кредиту, а изменение условий оплаты страховки, в том числе в рассрочку, прдложений индивидуальных программ, уменьшение количества предоставляемых документов, возможности получения кредитов людям с «серыми» доходами и выход банков в регионы.

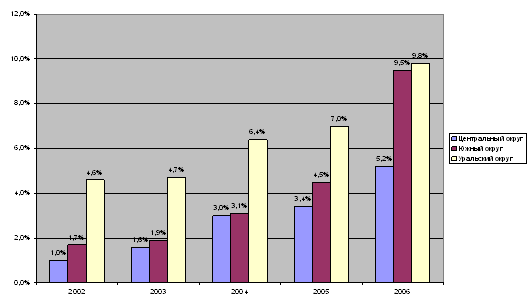

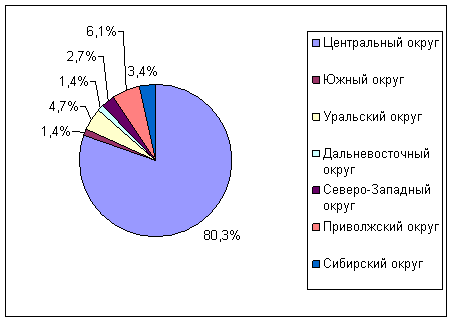

4.1 Автокредитование в регионах

По прогнозам аналитиков, высокие темпы роста рынка автокредитования в текущем году должны быть обеспечены за счет не только Москвы и Санкт-Петербурга, как это было в прошлом году, но и регионов, куда активно начали проникать дилеры и банковские структуры.

Сегодня покупка иномарки в кредит становится все более доступной услугой и для провинциалов. Производители автомобилей начинают предлагать им льготные программы, ранее доступные в основном жителям двух столиц. Развивают региональные программы кредитования, наряду с российскими и зарубежными банками, производители автомобилей из Японии и Кореи, а также такие автогиганты, как General Motors и Ford.

В настоящее время на российском рынке автокредитования на кредит у дилеров приходится около трети всех продаж. Средняя ставка по автокредитам в Москве - 8-10% годовых в валюте. В регионах она составляет 10-15%, но, судя по всему, и здесь вскоре начнется процесс снижения ставок за счет прихода новых игроков и росга конкурентной борьбы.

В частности, уже сейчас General Motors СIS совместно с Газпромбанком и Экстробанком готовят к запуску программу, предусматривающую продажу Ореl в кредит у всех дилеров СМ в России под 9% годовых. Программа распространяется на многие модели Первоначальный взнос будет составлять от 30% стоимости автомобиля, а максимальный срок кредита доходить до пяти лет. Программа также распространяется и на Сhevrolet Niva, правда, на нее ставки по кредиту у региональных дилеров составит 12% годовых. Сейчас продажи Сhevrolet Niva регионах кредитует «Русский стандарт» под 19% годовых в рублях. За счет новой кредитной программы General Motors надеется увеличить свои продажи в регионах за год в два раза.

4.2 Изменения стандартов автокредитования

В настоящее время большинство банков выдают кредиты на покупку автомобилей как в валюте, так и в рублях. Но если в 2003 году выгодным было брать кредит в долларах, в текущем году из-за нестабильной ситуации на валютных рынках предугадать, в какой валюте выгоднее кредитоваться, достаточно сложно. Однако большинство экспертов все-таки склоняются к мнению, что долларовые кредиты будут предпочтительнее для заемщиков.

Сегодня, как правило, меньше $2 тыс. банки в кредит не дают, так как для кредитора это невыгодно. Максимальная сумма кредита, предоставляемого на покупку автомобиля, в среднем составляет $30 тыс. Но есть банки, в которых верхнего предела нет.

В последнее время также наблюдается снижение требований к размеру первоначального взноса: если раньше многие банки при выдаче кредита требовали внести 30% от стоимости автомобиля, то сейчас этот порог снижен до 10-20%. Иногда первоначальный взнос не требуется, а кредит выдается на всю стоимость машины. Правда, послабления касаются только кредитования покупки новых иномарок. Покупая отечественный автомобиль или подержанную иномарку, необходимо внести первоначальный взнос от 30 до 50% стоимости автомобиля, что связано с высокими рисками по невозврату кредита.

Исключения составляют лишь кредиты «для своих», которые практикуют некоторые российские автозаводы, например УАЗ, на котором началась реализация' программы кредитования своих работников по приобретению автомобилей «УАЗ». Кредит на покупку автомобиля сотрудникам УАЗа будет предоставлять Сбербанк России под поручительство автозавода. Сумма кредита составит до 80% стоимости автомобиля, и будет выдаваться сроком до 1 года со ставкой 12% годовых, а на срок до 3 лет -13%. Воспользоваться программой «Корпоративный кредит» работники УАЗа смогут, только приобретая автомобили нового семейства: UAZ Hunter и UAZ Simbir. Продажа автомобилей будет производиться на льготных условиях по ценам ниже розничных. Таким образом, завод решает сразу две проблемы - увеличение продаж собственных автомобилей и содействие работникам, которые при существующих рыночных условиях не смогли бы приобрести новый автомобиль в кредит.

В большинстве же случаев кредит предоставляется на 1-3 года, но срок может составлять и 4-5 лет. Разброс ставок по банкам также достаточно велик, однако по валютным кредитам он значительно меньше - 9-14%, чем по рублевым -17-29%.

Похожие работы

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... средств. Таким образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 3.2 Анализ потребительского кредитования на примере ОАО «Русский Банк Развития» Русский Банк Развития основан в 1992 году. На сегодняшний день Банк входит в число 100 крупнейших банков России по ...

... , ничем не отличается от ростовщического процента. Например, в США банки так называемого личного кредита по своим ссудам взимают 36-42 %.[18] Не каждый может получить потребительский кредит, для финансового учреждения, предоставляющего вам кредит, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами. Для этого им нужно выяснить вашу “кредитную историю”, а она ...

... кредитоспособность заемщика, возможность погашения кредита в срок, организовать действенный контроль, в том числе на стадии погашения кредита. 2. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕДИТЕЛЬСКОГО КРЕДИТА 2.1. Роль потребительского кредита в экономике страны Особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939- ...

0 комментариев