Навигация

Сущность потребительского кредита и автокредитования

41839

знаков

0

таблиц

0

изображений

Содержание

Введение

1. Потребительский кредит

1.1 На что может быть направлен потребительский кредит

1.2 Зарождение потребительских кредитов

2. Юридические основы и классификация кредитов

2.1 Юридические основы

2.2 Классификация потребительских кредитов

3. Кредитоспособность заемщика. Кредитный договор

3.1 Кредитование заемщика

3.2 Оценка кредитоспособности заемщика

4. Автокредитование

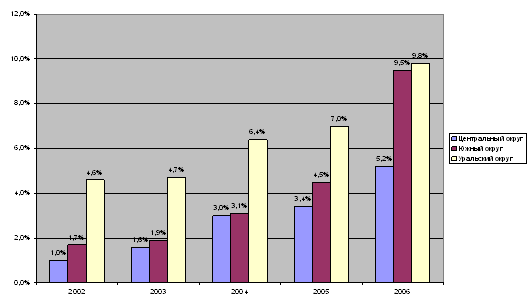

4.1 Автокредит в регионах

4.2 Изменение стандартов автокредитования

5. Место автокредита в рыночных отношениях

5.1 Автодиллеры увеличивают объем продаж

5.2 Перспективы

5.3 Десять советов по получению потребительского кредита

Заключение

Список используемой литературы

Введение

В последние четыре года потребительское кредитование получило широкое распространение на российском, рынке банковских услуг. Многие банки начали активно предлагать широкий комплекс банковских продуктов и услуг для физических лиц. Большое значение при этом получило именно потребительское кредитование. Однако если раньше процедура оформления кредита, применявшаяся в банках, была достаточно громоздкой и занимала много времени, теперь занимает считанные минуты. Существенно упростились требования к заемщику, кредит стал доступным для более широких слоев населения, поэтому интерес к нему день ото дня повышается.

Именно с потребительским кредитованием как наиболее реальным инструментом связано развитие всей кредитно-финансовой системы страны на ближайшее время.

1. Потребительский кредит

Последний как особая форма кредита заключается в предоставлении рассрочки платежа населению при покупке товаров длительного пользования. Она предоставляется торговыми фирмами и специализированными финансовыми компаниями. В некоторых странах к потребительским относят ссуды в форме рассрочки за оплату жилых домов и квартир, предоставляемые специальными организациями (например, строительными обществами в Англии). Потребительский кредит имеет товарную форму. В кредитных отношениях между гражданами и торговыми фирмами банки непосредственного участия не принимают. Этим потребительский кредит отличается от банковского, который выдается населению в денежной форме. Однако потребительский кредит тесно связан с банковским, поскольку торговые фирмы и финансовые компании, предоставляющие рассрочку платежа, используют долговые обязательства потребителей для получения банковских ссуд.

Общее целевое направление собственно потребительского и банковского кредитов населению — служить источником финансирования конечного потребителя, послужило основанием для возникновения расширительной трактовки потребительского кредита как совокупности товарных и денежных ссуд, предоставляемых фирмами, банками и государством населению. Специфика потребительского кредита заключается в том, что заемщиками в данном случае являются физические лица, берущие ссуду на удовлетворение своих личных потребностей.

В развитых странах потребительский кредит получил достаточно широкое распространение. Его доля вобщей сумме выданных кредитов составляет значительную величину (в Великобритании — 8%, в ФРГ — 15%). В современной России потребительский кредит развит слабо. В структуре активов Сберегательного банка РФ его доля не превышает 6%.

1. Среди коммерческих банков лишь немногие предоставляют кредиты населению в заметных размерах.

1.1 На что может быть направлен потребительский кредит

В России кредиты населению предоставляются как в товарной, так и в денежной форме. Товарную форму имеет кредит с рассрочкой платежа, оформляемый на покупку товаров длительного пользования, жилищное строительство и приобретение квартир. В денежной форме кредит выдается на строительство и ремонт индивидуальных домов, садовых домиков, неотложные нужды, хозяйственное обзаведение и др. При этом потребительский кредит может осуществляться посредством безналичных перечислений или наличных денег.

Потребительский кредит может быть направлен на инвестиционные цели. Это имеет место, когда заем идет на улучшение жилищных условий, создание подсобного домашнего хозяйства, кооперативное и индивидуальное жилищное строительство, строительство жилых домов для переселенцев, приобретение или строительство садовых домиков, благоустройство садовых участков, капитальный ремонт жилых домов, хозяйственное обзаведение, покупку скота.

Потребительский кредит может быть использован на текущие потребности. Он предоставляется в виде рассрочек платежей за товары, денежных ссуд на их приобретение и неотложные нужды, ссуд под залог имущества в ломбардах и т.д. Размеры этих кредитов определяются стоимостью товаров, продаваемых в кредит, товаров, сдаваемых в ломбард, а также реальными доходами заемщика (физического лица).

Кредитование потребительских нужд населения осуществляется на тех же принципах, что и кредитование юридических лиц, — возвратности, срочности, целевой направленности, платности, обеспеченности. Важным условием при выдаче ссуд является платежеспособность заемщика.

Кредит на текущие нужды, как правило, бывает краткосрочным (до двух лет). Кредит на инвестиционные цели — долгосрочный, в отличие от кредита на текущие потребления при его предоставлении от населения требуются оформление отчета об использовании денег и документы о целевом направлении полученных в банке сумм.

Похожие работы

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... средств. Таким образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 3.2 Анализ потребительского кредитования на примере ОАО «Русский Банк Развития» Русский Банк Развития основан в 1992 году. На сегодняшний день Банк входит в число 100 крупнейших банков России по ...

... , ничем не отличается от ростовщического процента. Например, в США банки так называемого личного кредита по своим ссудам взимают 36-42 %.[18] Не каждый может получить потребительский кредит, для финансового учреждения, предоставляющего вам кредит, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами. Для этого им нужно выяснить вашу “кредитную историю”, а она ...

... кредитоспособность заемщика, возможность погашения кредита в срок, организовать действенный контроль, в том числе на стадии погашения кредита. 2. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕДИТЕЛЬСКОГО КРЕДИТА 2.1. Роль потребительского кредита в экономике страны Особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939- ...

0 комментариев