Навигация

Пассивные операции коммерческих банков

72290

знаков

0

таблиц

0

изображений

5. Пассивные операции коммерческих банков

Под пассивными понимаются такие операции банков, в результате которых происходит формирование ресурсов банков.

Ресурсы коммерческих банков формируются за счет собственных, привлеченных и эмитированных средств. Суть их состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются банковские ресурсы.

Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

К пассивным операциям относят:

- образование собственного капитала банка;

- прием вкладов (депозитов);

- открытие и ведение счетов клиентов, в том числе банков-корреспондентов;

-получение межбанковских кредитов, в том числе централизованных кредитных ресурсов;

- выпуск собственных ценных бумаг (облигаций, векселей, депозитных и сберегательных сертификатов);

- операции РЕПО;

- евровалютные кредиты.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов – собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов – заемные, или привлеченные, кредитные ресурсы.

5.1 Собственные ресурсы коммерческих банков

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами.

Значение собственных ресурсов банка состоит прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

К собственным средствам относятся акционерный, резервный капитал и нераспределенная прибыль.

Собственный капитал выполняет три функции: защитную, оперативную и регулирующую.

Защитная функция означает защиту вкладчиков и кредиторов, т.е. возможность выплаты им компенсаций в случае возникновения убытков или банкротства банка; сохранение его платежеспособности за счет созданных резервов; продолжения деятельности банка, независимо от угрозы появления убытков. Это главная функция собственного капитала.

Оперативная функция - обеспечение финансовой основы деятельности банка - является второстепенной, т.к основными ресурсами для активных операций выступают привлеченные средства. В этой функции собственный капитал банка обеспечивает адекватную базу роста активных операций, т.е. поддерживает объем и характер банковских операций в соответствии с задачами банка.

Регулирующая функция собственного капитала связана исключительно с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими центральным банкам осуществлять контроль за деятельностью коммерческих банков и других кредитных учреждениях. Эти правила требуют соблюдения минимальной величины уставного капитала, необходимого для получения лицензии на банковскую деятельность; предельной суммы кредита (риска) на одного заемщика. Таким образом, собственный капитал банка имеет первостепенное значение для обеспечения устойчивости банка и эффективности его работы. В виде акционерного (паевого) капитала он необходим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоочередных расходов, без которых банк не может начать свою работу.

Акционерный капитал (или уставный фонд банка) создается путем выпуска и размещения акций. Как правило, банки по мере развития своей деятельности и расширения операций последовательно осуществляют новые выпуски акций. Как только один из выпусков акций завершен и оплачен новыми владельцами банка, крупные банки начинают готовить новые комплекты документов с тем, чтобы, когда деятельность банка развернется в достаточной мере, не терять времени на проработку документации и ее утверждение.

Уставный капитал - это организационно-правовая форма капитала, величина которого определяется учредительским договором о создании банка и закрепляется в Уставе банка. Уставный капитал кредитной организации составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов.

Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 180 миллионов рублей. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, ходатайствующей о получении лицензии, предусматривающей право на осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 90 миллионов рублей. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, не ходатайствующей о получении такой лицензии, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 18 миллионов рублей (в ред. Федеральных законов от 03.05.2006 N 60-ФЗ, от 28.02.2009 N 28-ФЗ).

Уставный капитал, образуя ядро собственного капитала, играет значительную роль в деятельности коммерческого банка. Именно он определяет минимальный размер имущества, гарантирующего интересы вкладчиков и кредиторов банка, и служит обеспечением его обязательств. Именно он позволяет коммерческому банку продолжать операции в случае возникновения крупных непредвиденных расходов и используется для их покрытия, если имеющихся у банка для финансирования таких затрат резервных фондов окажется недостаточно. Банковские аналитики исходят из того, что банк в отличие от других коммерческих предприятий сохраняет свою платежеспособность до тех пор, пока остается нетронутым его уставный капитал.

Резервный капитал или резервный фонд банков образуется за счет отчислений от прибыли и предназначен для покрытия непредвиденных убытков и потерь от падения курсов ценных бумаг.

Резервный капитал формируется в размере не менее 5 процентов от уставного капитала. В отличие от акционерных обществ (АО), общества с ограниченной ответственностью (ООО) не формируют резервный капитал.

Размер резервного капитала определяется уставом организации в определенных пределах: для акционерных обществ этот предел 15 % уставного капитала, а размер ежегодных отчислений не менее 5 % годовой чистой прибыли. Резервный капитал используется для покрытия непредвиденных потерь и убытков, а также для выплаты дивидендов акционерам, держателям привилегированных акций при недостаточности для этих целей прибыли. Кроме того, средства резервного капитала могут использованы для погашения облигаций организаций и выкупа ее собственных акций.

Резервный капитал предназначен для покрытия общих убытков при отсутствии других возможностей их покрытия и формируется за счет резервов, образованных в соответствии с действующим законодательством, и за счет резервов, образованных в соответствии с учредительными документами. Согласно законодательству некоторые организации обязаны создавать резервный фонд. Например, ст. 35 Федерального закона «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ предусмотрено создание в акционерных обществах резервного фонда в размере, предусмотренном уставом общества, но не менее 5 % от его уставного капитала. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 % от чистой прибыли до достижения размера, установленного уставом общества. Исходя из этих нормативных требований, многие предприятия не обязаны формировать резервный фонд, но могут это сделать в соответствии с учредительными документами или учетной политикой. В ст. 30 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 г. № 14-ФЗ говорится, что общество может создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества. Выше было сказано, что резервный капитал используется на покрытие убытков, полученных предприятием. Для большинства из них порядок использования резервного капитала законодательно не установлен. Однако для акционерных обществ он определен ст. 35 Федерального закона «Об акционерных обществах», где говорится, что резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Важный источник финансирования деятельности торгового предприятия в части воспроизводства (простого и расширенного) основных фондов — амортизационные отчисления.

Нераспределенная прибыль - накапливаемая сумма прибыли, которая остается в распоряжении банка. В конце периода (года, квартала) сумма всех результативных счетов банка зачисляется на счет прибылей и убытков. Часть этих средств направляется на выплату дивидендов, налогов, формирование резервных фондов. Оставшаяся часть - нераспределенная прибыль - представляет собой фонд денежных средств, которым распоряжается дирекция банка и собрание акционеров.

Увеличение удельного веса капитала в пассиве баланса банка, и как следствие уменьшение удельного веса вкладов, как правило, связано с выравниванием соотношения между собственным капиталом и привлеченными ресурсами.

Похожие работы

... ресурсы включают срочные депозиты, привлеченные банком, и межбанковские кредиты. Текущие пассивы формируются остатками средств на расчетных, текущих и корреспондентских счетах. Так в чем заключаются пассивные операции коммерческих банков? Прежде всего, конечно, в составлении собственного капитала, который дает первые оборотные средства. Но не в собственном капитале лежит сила банка. Как бы ни ...

... платежа (арендной платы) должна обеспечивать получение прибыли не ниже средней нормы на вложенный капитал. 2. Краткая характеристика основных видов активно-пассивных операций коммерческих банков 2.1 Факторинговые и лизинговые операции банков Финансирование под уступку денежного требования является новеллой отечественного законодательства. В его основе лежат хорошо известные зарубежной ...

... временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите. К пассивным кредитным операциям прежде всего относятся депозитные операции. Депозитными ...

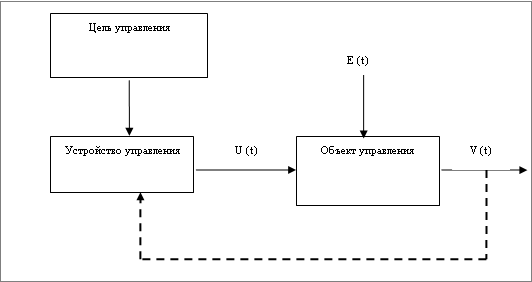

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

0 комментариев