Навигация

2. Функции банков

Основными функциями коммерческих банков являются:

- мобилизация временно свободных денежных средств и превращение их в капитал;

- кредитование предприятий, государства и населения;

- выпуск кредитных денег;

- осуществление расчетов и платежей в хозяйстве;

- эмиссионно - учредительская функция;

- консультирование, представление экономической и финансовой информации.

Выполняя функцию мобилизации временно свободных денежных средств и превращения их в капитал, банки аккумулируют денежные доходы и сбережения в форме вкладов. Вкладчик получает вознаграждение в виде процента или оказываемых банком услуг. Сконцентрированные во вкладах сбережения превращаются в ссудный капитал, используемый банками для предоставления кредита предприятиям и предпринимателям. В конечном счете, с помощью банков сбережения превращаются в капитал.

Важное экономическое значение имеет функция кредитования предприятий, государства и населения. Прямое предоставление в ссуду свободных денежных капиталов их владельцами заемщикам в практической хозяйственной жизни затруднено. Банк выступает в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая их конечным заемщикам. За счет кредитов банка осуществляется финансирование промышленности, сельского хозяйства, торговли, обеспечивается расширение производства. Коммерческие банки предоставляют ссуды потребителям на приобретение товаров длительного пользования, способствуя росту их уровня жизни. Поскольку государственные расходы не всегда покрываются доходами, банки кредитуют финансовую деятельность правительства.

Выпуск кредитных денег – специфическая функция, отличающая коммерческие банки от других финансовых институтов. Коммерческие банки осуществляют депозитно-кредитную эмиссию, денежная масса увеличивается, когда банки выдают ссуды своим клиентам, и уменьшается, когда эти ссуды возвращаются. Эти банки являются эмитентами кредитных орудий обращения. Предоставляемая клиенту ссуда зачисляется на его счет в банке, т.е. банк создает депозит (вклад до востребования), при этом увеличиваются долговые обязательства банка. Владелец депозита может получить в банке наличные деньги в размере вклада, вследствие чего происходит увеличение количества денег в обращении. При наличии спроса на банковские кредиты современный эмиссионный механизм позволяет расширять денежную эмиссию, что подтверждается ростом денежной массы в промышленно развитых странах. Вместе с тем экономика нуждается в необходимом, но не чрезмерном количестве денег, поэтому коммерческие банки функционируют в рамках ограничений, устанавливаемых центральным банком, с помощью которых регулируется процесс кредитования и, следовательно, процесс создания денег.

Одной из функций коммерческих банков является обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей.

Эмиссионно - учредительская функция осуществляется коммерческими банками путем выпуска и размещения ценных бумаг (акций, облигаций). Выполняя эту функцию, банки становятся каналом, обеспечивающим направление сбережений для производственных целей. Рынок ценных бумаг дополняет систему банковского кредита и взаимодействует с ней. Например, коммерческие банки предоставляют посредникам рынка ценных бумаг (компаниям-учредителям) ссуды для подписки на ценные бумаги новых выпусков, а те продают банкам ценные бумаги для перепродажи в розницу. Если компания-учредитель, на имя которой зарегистрированы ценные бумаги, сама продает их, то банк может обеспечивать подписчиков на выпущенные ценные бумаги. При этом банк обычно организует консорциум по размещению ценных бумаг. Обязательства на значительные суммы, выпущенные крупными компаниями, могут быть размещены банком путем продажи своим клиентам (в основном институциональным инвесторам), а не посредством свободной продажи на фондовой бирже.

Располагая возможностями постоянно контролировать экономическую ситуацию, коммерческие банки дают клиентам консультации по широкому кругу проблем (по слияниям и поглощениям, новым инвестициям и реконструкции предприятий, составлению годовых отчетов). В настоящее время возросла роль банков в предоставлении клиентам экономической и финансовой информации.

3. Виды банков

Сегодня во всех развитых народных хозяйствах существуют двухступенчатые банковские системы: Центральный банк является эмиссионным банком и осуществляет еще другие важные функции. Наряду с этим существуют «коммерческие банки с различным по своей широте ассортиментом («дифференцированная универсальность»), различными целями и часто также различными группами клиентов; они занимаются банковскими операциями, т.е. производят финансовые услуги, которые нужны на рынке».

По характеру деятельности банки подразделяются на:

- эмиссионные

- коммерческие

- инвестиционные

- ипотечные

- сберегательные

- специализированные (например, торговые банки).

Эмиссионные банки осуществляют выпуск банкнот и являются центрами кредитной системы. Они занимают в ней особое положение, будучи «банками банков».

Коммерческие банки представляют собой банки, совершающие кредитование промышленных, торговых и других предприятий главным образом за счет тех денежных капиталов, которые они получают в виде вкладов. По форме собственности они подразделяются на:

а) частные акционерные,

б) кооперативные,

в) государственные.

На ранних ступенях развития капитализма преобладали индивидуальные банкирские фирмы, но с развитием капитализма и особенно в эпоху империализма подавляющая часть всех банковских ресурсов сосредоточилась в акционерных банках. Развитие государственно-монополистического капитализма нашло выражение в коммерческих банков некоторых государств (например, во Франции).

Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей, главным образом промышленности, торговли и транспорта. Через инвестиционные банки удовлетворяется значительная часть потребностей промышленных и других предприятий в основном капитале. Развитие этого звена кредитной системы характерно для современного рыночного хозяйства. В отличие от коммерческих банков инвестиционные мобилизуют подавляющую часть своих ресурсов путем выпуска собственных акций и облигаций, а также получения кредитов от коммерческих банков. Вместе с тем они играют активную роль в выпуске и размещении акций промышленных и других компаний.

Ипотечные банки предоставляют долгосрочные ссуды под залог недвижимости – земли и строений. Они мобилизуют ресурсы посредством выпуска особого вида ценных бумаг – закладных листов, обеспечением которых служит заложенная в банках недвижимость. Клиентами ипотечных банков являются фермеры, население, а в ряде случаев предприниматели.

Ипотечный кредит фермеры нередко предназначают для покупки земли. Частично ипотечные ссуды используются для покупки машин, удобрений и других средств производства. Кроме того, покупка земли этими фермерами дает им возможность расширять свое хозяйство.

Получение ипотечных ссуд (в США) по-разному влияет на различные группы фермеров: в то время как крупные капиталистические фермеры используют эти ссуды для расширения своих земельных владений и ферм, на мелких фермеров ипотечная задолженность оказывает пагубное действие и способствует их разорению. Общая сумма ипотечного кредита значительно превышает ипотечную задолженность фермеров, включая ипотечные ссуды под городскую недвижимость.

Ипотечный кредит предоставляется в США различными видами банков (коммерческими, сберегательными), а также страховыми компаниями, ссудосберегательными ассоциациями.

Специализированные банковские учреждения включают банки, специально занимающиеся определенным видом кредитования. Так, внешнеторговые банки специализируются на кредитовании экспорта и импорта товаров.

Похожие работы

... ресурсы включают срочные депозиты, привлеченные банком, и межбанковские кредиты. Текущие пассивы формируются остатками средств на расчетных, текущих и корреспондентских счетах. Так в чем заключаются пассивные операции коммерческих банков? Прежде всего, конечно, в составлении собственного капитала, который дает первые оборотные средства. Но не в собственном капитале лежит сила банка. Как бы ни ...

... платежа (арендной платы) должна обеспечивать получение прибыли не ниже средней нормы на вложенный капитал. 2. Краткая характеристика основных видов активно-пассивных операций коммерческих банков 2.1 Факторинговые и лизинговые операции банков Финансирование под уступку денежного требования является новеллой отечественного законодательства. В его основе лежат хорошо известные зарубежной ...

... временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите. К пассивным кредитным операциям прежде всего относятся депозитные операции. Депозитными ...

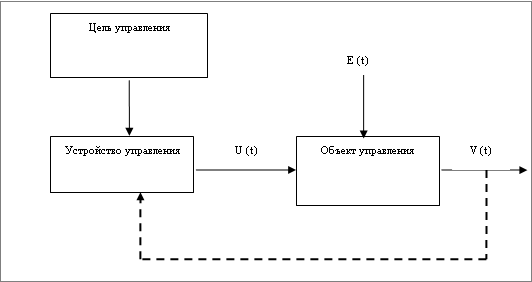

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

0 комментариев