Министерство образования и науки Украины

Запорожская государственная инженерная академия

Факультет ЭП

Финансовый менеджмент

Курсовая работа

Управление пассивными операциями коммерческого банка

Выполнила студентка

V курса гр. ЭП99/2З

Кадушкина Ю.А.

Научный руководитель

__________________________

Запорожье 2005

Содержание

Введение. 3

1. Структура и общая характеристика пассивных операций банков. 5

2. Методы управления привлеченными средствами банка. 7

2.1 Определение депозитной ставки. 10

3. Особенности управления заимствованными средствами банка. 15

3.1 Займы в центральном банке. 16

3.2 Межбанковский рынок. 18

3.3 Операции РЕПО.. 20

3.4 Международные финансовые рынки. 21

3.5 Рынок депозитных сертификатов. 22

3.6 Рынок коммерческих бумаг. 24

3.7 Займы в небанковском секторе. 25

4. Особенности процесса управления недепозитными источниками средств. 26

Выводы.. 28

Литература. 30

Введение

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей хозяйственной деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами. В современных условиях развития экономики проблема формирования ресурсов имеет первостепенное значение. Это вызвано тем, что с переходом к рыночной модели экономики, ликвидацией монополии государства на банковское дело, построением двухуровневой банковской системы характер банковских ресурсов претерпевает существенные изменения. Это объясняется тем, что, во-первых, значительно сузился общегосударственный фонд банковских ресурсов, а сфера его функционирования сосредоточена в первом звене банковской системы – Национальном банке Украины. Во-вторых, образование предприятий и организаций с различными формами собственности означает возникновение новых собственников временно свободных денежных средств, что способствует созданию рынка кредитных ресурсов, органически входящего в систему денежных отношений.

Кроме того, масштабы деятельности банков, определяемые объектом его активных операций, зависят от совокупности объема ресурсов, которыми они располагают, и особенно от суммы привлеченных средств. Такое положение обостряет конкурентную борьбу между банками за привлечение ресурсов.

Ресурсы коммерческих банков представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемые для осуществления активных операций.

Пассивные операции коммерческого банка – это операции, посредством которых формируются банковские ресурсы. Они делятся на собственные и привлеченные. Большое значение имеют пассивные операции, в результате которых образуется собственный капитал банка. Наличие этого капитала служит основанием для привлечения чужих средств. Основными источниками собственного капитала являются: акционерный, резервный капитал и нераспределенная прибыль.

Все изложенное объясняет актуальность темы управления пассивными операциями банка, которая и будет рассматриваться в данной курсовой работе.

1. Структура и общая характеристика пассивных операций банков

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части превышения пассивов над активами [Банкдело, 213].

Пассивные операции играют важную роль для коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках.

Существуют четыре формы пассивных операций коммерческих банков:

а) взносы в уставный фонд (продажа паев и акций первым владельцам);

б) отчисления от прибыли банка на формирование или увеличение фондов;

в) депозитные операции (средства, получаемые от клиентов);

г) внедепозитные операции.

Пассивные операций позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью первых двух форм пассивных операций (а, б) формируется первая крупная группа кредитных ресурсов — собственные ресурсы. Следующие две формы (в, г) пассивных операций образуют вторую крупную группу ресурсов — заемные, или привлеченные, кредитные ресурсы.

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеет особую специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Значение собственных ресурсов банка прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы (земля, здания, оборудование, зарплата), без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Структура собственных средств разных банков неоднородна. Они включают: уставный капитал; добавочный капитал; резервный фонд, фонды специального назначения и др., а также нераспределенную прибыль.

Привлеченные средства банков покрывают около 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно высока. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

К пассивным кредитным операциям прежде всего относятся депозитные операции.

Депозитными называются операции банков по привлечению денежных средств юридических и физических лиц во вклады, либо на определенные сроки, либо до востребования. На долю депозитных операций обычно приходится основная часть их пассивов.

В качестве субъектов депозитных операций могут выступать: государственные предприятия и организации; государственные учреждения; кооперативы; акционерные общества; смешанные предприятия с участием иностранного капитала; партийные и общественные организации и фонды; финансовые и страховые компании; инвестиционные и трастовые компании и фонды; отдельные физические лица и объединения этих лиц; банки и другие кредитные учреждения.

Объектами депозитных операции являются депозиты — суммы денежных средств, которые субъекты депозитных операций вносят в банк, на определенное время оседаемые на счетах в банке в силу действующего порядка осуществления банковских операций.

По срокам депозиты принято подразделять на две группы: депозиты до востребования; срочные депозиты (с их разновидностями — депозитными и сберегательными сертификатами).

Срочные банковские депозиты — это денежные средства, внесенные в банк на фиксированный в договоре срок. По ним владельцам выплачивается обычно более высокий процент, чем по депозитам до востребования и, как правило, имеются ограничения по досрочному изъятию, а в ряде случаев и по пополнению вклада.

К недепозитным источникам привлечения ресурсов относятся: получение займов на межбанковском рынке; соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у центрального банка; продажа банковских акцептов; выпуск коммерческих бумаг; получение займов на рынке евродолларов; выпуск капитальных нот и облигаций.

2. Методы управления привлеченными средствами банкаПривлеченные средства являются наиболее значительной частью пассивов банка, в несколько раз превышающей его собственные средства. Фактически привлеченные средства — это основной источник формирования ресурсов коммерческого банка, которые направляются на проведение активных операций.

К привлеченным средствам банка принадлежат остатки средств на текущих, бюджетных и расчетных счетах клиентов, сберегательные и срочные вклады физических и юридических лиц, вклады до востребования, разные виды депозитных счетов, таких как условные, залоговые, брокерские, целевые депозиты, депозиты в иностранной валюте, а также средства на корреспондентских счетах других банков (лоро-счета). В банковской практике все счета клиентов, открытые в банке, в целом называют депозитами, а привлеченные средства — депозитными обязательствами.

Целью банковского менеджмента в сфере управления обязательствами банка является привлечение достаточного объема средств с наименьшими затратами для финансирования тех активных операций, которые намеревается осуществить банк. Итак, в процессе формирования фондов менеджер должен учитывать два основных параметра управления — стоимость привлеченного средства и их объем.

Для обеспечения желательной структуры, объемов и уровня затрат по депозитным обязательствам используются разные методы привлечения средств, вообще сводящиеся к двум группам — ценовые и неценовые методы управления привлеченным средством.

Сущность ценовых методов состоит в использовании процентной ставки по депозитам как главного рычага в конкурентной борьбе за свободные денежные средства физических и юридических лиц. Повышение предлагаемой банком ставки позволяет привлечь дополнительные ресурсы. И, наоборот, банк, перенасыщенный ресурсами, но ограниченный немногими прибыльными направлениями их размещения, сохраняет или даже уменьшает депозитные ставки.

Неценовые методы управления привлеченными средствами банка базируются на использовании разнообразных приемов поощрения клиентов, которые прямо не связаны с изменением уровня депозитных ставок. К таким приемам принадлежат: реклама; улучшенный уровень обслуживания; расширение спектра предлагаемых банком счетов и услуг; комплексное обслуживание; дополнительные виды бесплатных услуг; расположение филиалов в местах, максимально приближенных к клиентам; приспособление графика работы к потребностям клиентов и т.п. В условиях обострения конкурентной борьбы в банковской сфере менеджмент большое внимание уделяет именно неценовым методам управления, поскольку повышение депозитных ставок имеет ограничения, и не всегда такой метод управления можно применять. В борьбе за клиентов банки прибегают к таким приемам, как проведения лотереи среди клиентов, бесплатная рассылка выписок из счетов, открытие депозитов новорожденным как подарок от банка, оснащение бесплатных автомобильных стоянок возле банка, расположение банкоматов в общественных местах, проведение безналичных расчетов с помощью пластиковых карточек, рассылка клиентам приветствий и подарков к праздникам от лица руководства банка и т.п.

Неценовые методы управления основываются на маркетинговых исследованиях того сектора рынка, который обслуживается банком, в изучении потребностей клиентуры, в разработке новых финансовых инструментов и операций, предлагающихся клиентам. В целом применение неценовых методов требует некоторых (иногда и значительных) затрат. Поэтому выбирая метод управления привлеченными средствами, менеджмент банка должен сравнить затраты, связанные с повышением депозитной ставки, и затраты, которые будут сопровождать внедрение неценовых приемов. На практике эти методы могут применяться параллельно.

Быстрое развитие неценовых методов управления наблюдалось в США после принятия в 1933 году Закона Гласса-Стигалла, которым запрещались выплаты процентов по чековым счетам и централизованно устанавливалась верхняя граница депозитных ставок. Целью таких ограничений была защита банков от чрезмерной конкуренции в сфере привлечения средств, которая будто бы могла привести их к банкротству. Но, как показала практика, такое регулирование не дало желательных следствий и конкурентная борьба продолжалась средствами установления скрытых ставок и поиска новых методов привлечение средств, таких как выпуск коммерческих бумаг. Лишь в 1980 году Конгресс США принял Закон про дерегулирование депозитных учреждений, которым снимались ограничение относительно уровня выплат по депозитам. Итак, объективная необходимость поиска новых источников и способов финансирование оказывала содействие усовершенствованию неценовых методов управления привлеченными средствами.

В практике работы украинских банков преимущество имеют ценовые методы управления, поскольку депозитные ставки не подлежат регулированию и устанавливаются менеджментом банка самостоятельно в зависимости от потребности в привлеченных средствах. Неценовые методы управления еще недостаточно популярны в отечественной банковской практике, но обострение конкурентной борьбы и снижения общего уровня доходности побуждает банки к поискам новых приемов поощрения клиентов.

2.1 Определение депозитной ставкиБанки устанавливают дифференцированные ставки в зависимости от вида депозитного счета, срока размещения средств на депозите и суммы вклада. Ценообразование по депозитным обязательствам банка основывается на анализе соотношений между депозитной ставкой, отображающей рыночную стоимость привлечения средств, и затратами банка, связанными с обслуживанием каждого вида депозитных счетов. Если операционные затраты банка по счету значительные, к примеру, для расчетных счетов клиентов, то ставка будет низкой, или вообще проценты не будут выплачиваться. Иногда банк покрытие затрат на обслуживание депозита перекладывает на клиента, взимая фиксированное комиссионное вознаграждение или устанавливая стоимость проведения каждой операции по счету и одновременно выплачивает проценты за остаток средств на клиентском счете.

На уровень депозитной ставки влияют такие факторы, как спрос и предложение денежных средств на рынке, уровень ликвидности банка, структура и условия вклада, правила учета и налогообложения доходов и т.п. Но в основу формирования депозитных ставок положено определение базовой рыночной ставки, показывающей тот минимальный уровень доходности, удовлетворяющий инвестора в случае вложения собственных средств в конкретный банк.

На уровень базовой депозитной ставки влияют основные факторы:

— реальные темпы экономического роста в стране;

— ожидаемый уровень инфляции на протяжении периода вкладывания средств;

— риск невозвращения средств, которое связывается с конкретным банковским учреждением.

По экономическому содержанию процентная ставка — это стоимость (цена) денег на протяжении времени, отображающем альтернативные варианты их помещения и риски. Депозитная ставка является компенсацией собственнику временно свободных денежных средств за их использование на протяжении определенного периода времени. Собственник рассматривает разные варианты вложения средства: предпринимательскую деятельность, куплю реальных активов, предоставление кредитов, приобретение ценных бумаг и т.п. При выборе одного из направлений вложения инвестор стремится компенсировать потерянные возможности получения дохода, предполагавшиеся в других вариантах. Чтобы заинтересовать вкладчика в размещении денег в банке и заставить его отказаться от других вариантов, заемщики должны компенсировать нему средний уровень доходности в экономике данной страны в целом. Этот уровень почти равен реальным темпам экономического роста за определенный период времени. Таким способом определяется начальная, или основная, стоимость ссудных средств, отражающая соответствующий действительности рост, в противоположность инфляционному росту цен на товары и услуги, и потому известная как реальная процентная ставка. По подсчетам экономистов реальные темпы роста для стабильных экономик находятся в границах 2,5—4 %. Более высокие темпы экономического роста могут быть достигнуты некоторыми экономиками на определенных этапах развития, но периоды такого интенсивного подъема, как правило, непродолжительны.

Реальная процентная ставка для любых вложений — это ставка на будущий период, и в момент инвестирования она неизвестна. Итак, расчеты процентных ставок по депозиту основываются на оценке или прогнозе уровня реального экономического роста, который можно ожидать на период вложения средств.

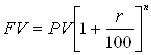

Расчеты выполняются за формулой определения будущей стоимости денег FV:

,

,

где РV — настоящая стоимость инвестиций; r — процентная ставка (годовая, %); n — количество периодов вложения средств (лет).

Следующая проблема, с которой сталкивается инвестор, — это потеря покупательской способности денежных средств на протяжении периода вложения вследствие инфляционных процессов. Если деньги по возвращении будут частично обесцениваться, то инвестор с каждым новым вложением будет получать все меньшую реальную сумму средства и, в конце концов, потеряет их. Таким образом, в процессе определения базовой депозитной ставки необходимо учитывать также ожидаемые темпы инфляции. Потеря покупательской способности денег касается не только основной суммы инвестиций, но и процентных выплат реальной ставки. Поэтому на ожидаемые темпы инфляции необходимо скорректировать как основную сумму, так и выплаты по реальной ставке. Расчеты выполняют по вышеприведенной формуле.

Уровень процентной ставки с учетом темпов экономического роста и инфляции называется номинальной безрисковой ставкой.

Вкладывая средства в тот или иной банк, инвестор принимает на себя определенный риск, связанный с вероятностью невозвращения денег. Уровень риска невозвращения средств определяется статистическими методами и показывает количество вложений, которые не будут своевременно (или вообще) возвращены в расчете на каждую сотню сделанных инвестиций. Учитывая риск невозвращения, инвестор вынужден повысить требования к уровню доходности тех вложений, которые возвратятся своевременно и с выплатой процентов, а также компенсировать потери инфляционной премии и реальной ставки. Премия за риск может включать компенсацию других видов риска, таких как риск изменения процентной ставки, риск продолжительности периода инвестирования и т.д.

В практической деятельности банки не всегда имеют возможность воспользоваться предложенным методом определения депозитной ставки, поскольку для получения достоверных результатов необходима информация о прогнозных значениях темпов экономического роста и инфляции. На уровне отдельного банка расчет этих макроэкономических показателей усложняется.

При условиях нестабильного экономического развития, которое наблюдается в Украине на протяжении последнего десятилетия, предусмотреть уровень инфляции, определить рискованность банковского учреждения, а также спрогнозировать темпы роста не удается даже на макроэкономическом уровне. Поэтому отечественные банки при установлении депозитной ставки ориентируются на уровень учетной ставки НБУ и предлагают клиентам плавающую ставку, пересматривающуюся в случае ее изменения.

Банки, не имеющие на рынке репутации надежных и стабильных учреждений, вынуждены с целью привлечения клиентов предлагать высокие депозитные ставки. В таком случае менеджмент банка должен точно знать направления и объемы возможного размещения ресурсов и их доходность. Значительное повышение депозитной ставки из-за отсутствия высокодоходных направлений размещения привлеченных ресурсов может привести к появлению отрицательного спреда, и, как следствие, к убыточной деятельности банка.

Одним из факторов стабилизации банковской системы является система страхования депозитов, существование которой на равные государства разрешает банкам снизить премию за риск как одной с составных базовой депозитной ставки. Во многих развитых странах создана государственная система страхования депозитов, предусматривающая компенсацию определенной суммы депозитного вклада собственнику в случае банкротства банка. Так, в США вкладчик имеет право на возмещение фактической суммы депозита на момент банкротства банка в границах 100 тыс. долл. Выплаты осуществляются из общего фонда страхования депозитов, который формируется из отчислений каждого банка в зависимости от объемов депозитной базы.

В Украине работа над созданием системы страхование депозитов уже начата. Это позволяет надеяться на решение проблемы высокой рискованности банковских вкладов в ближайшее время, что будет оказывать содействие повышению надежности и стабильности отечественных банков. Одним из путей снижения риска невозвращения средств для юридических лиц стало предоставление возможности открывать два расчетных счета в разных банках, благодаря чему удается применять такой метод управления рисками, как диверсификация. До сих пор осложнение финансового состояния банка приводило к потере средств на расчетных счетах клиентов, делало невозможное проведение любых хозяйственных операций и автоматически означало банкротство юридических лиц, имевших счета в этом банка. При настоящих условиях высокой рискованности украинской банковской системы открытия двух расчетных счетов не дает гарантии избежания риска невозвращение средства, но позволяет его снизить.

Подытоживая сказанное, можно прийти к выводу: поиск оптимального уровня депозитной ставки — сложная задача, которую менеджмент каждого банка должен решать самостоятельно в зависимости от рыночной ситуации, собственных потребностей и возможностей. Слишком низкий уровень ставки приводит к оттоку депозитов из банка, уменьшает объем кредитных ресурсов, а, следовательно, суживает возможности проведения активных операций и получения доходов. Завышение депозитной ставки ведет за собою возрастание процентных выплат за счетами клиентов и из-за отсутствия высокоэффективных направлений размещения ресурсов ведет к уменьшению маржи или даже к убыткам.

3. Особенности управления заимствованными средствами банкаТрадиционным источником формирования ресурсов банка являются вклады клиентов, но с расширением банковской деятельности возникает потребность в поиске новых путей роста ресурсной базы. Если имеющихся привлеченных средств недостаточно для проведения всех активных операций, которые намеревается осуществить банк, то можно или отказаться от операции, или позаимствовать ресурсы на рынке.

Операцию заимствования средств называют куплей фондов, а источника заимствования — недепозитными обязательствами банка. Особенностью заимствованных средств является то, что в процессе их формирования инициатором выступает банк, тогда как при создании депозитной базы инициатива принадлежит клиентам. Если речь идет о заимствовании, банк самостоятельно определяет, сколько и на какой период нему нужно средств, а в процессе привлечения вкладов их сумма и сроки определяются клиентами, учитывая собственные потребности.

Развитию подходов к управлению недепозитными источниками средств банка оказала содействие концепция приоритетных отношений с клиентами, получившая развитие в 70-е годы. К тому времени банковская практика развитых стран убедительно показала, что банк должен предоставлять клиентам все кредиты, несущие чистую прибыль. В таком случае задача менеджеров — обеспечить достаточный объем кредитных ресурсов и поддержать нормативы ликвидности. При таком подходе решения о предоставлении займов принимается раньше, чем решение о формировании ресурсов. Если имеющихся средств недостаточно, то менеджер вынужден искать наиболее дешевый и доступный источник быстрого их пополнения. С этой целью он выходит на финансовый рынок и покупает фонды, то есть заимствует временно свободные средства у других участников.

Основные источники заимствования средств для банковских учреждений таковы:

— займы в центральном банке;

— межбанковский рынок ресурсов;

— проведение операций РЕПО;

— международный финансовый рынок (еврорынок);

— рынок депозитных сертификатов;

— рынок коммерческих бумаг;

— займа в небанковском секторе.

3.1 Займы в центральном банкеСтоимость заимствования средств в центральном банке (ЦБ) определяется учетной ставкой. Учетная ставка (ставка рефинансирования) — это процентная ставка ЦБ по операциям кредитования коммерческих банков через рефинансирование их активных операций. Получение кредита от ЦБ рассматривается не как право, а как привилегия для коммерческого банка, поскольку среди недепозитных источников оно наиболее дешевое. Как правило, центральный банк предоставляет кредиты тем банкам, которые испытать временную трудность в формировании ресурсов или с целью поддержания их ликвидности. При этом допускается, что заем имеет краткосрочный характер.

Поэтому большинство ЦБ ограничивают использование данного источника пополнения ресурсов установлением определенных требований и правил. Например, правила Федеральной резервной системы (ФРС) США ограничивают размер кредитов двумя процентами суммы депозитов, а сроки предоставления — двумя неделями для больших банков и одним месяцем для меньших по размерам. Если Федеральный резервный банк превышает допустимые границы кредитования коммерческих банков, то он несет ответственность перед ФРС за любые убытки, в том числе и в случае банкротства банка-заемщика.

Национальный банк Украины использует механизм рефинансирования коммерческих банков с целью поддержания их ликвидности и регулирования кредитно-денежного рынка Украины. Решение о предоставлении кредита по учетной ставке принимается НБУ после изучения конкретной ситуации и финансового положения коммерческого банка. В условиях финансового кризиса механизм рефинансирования НБУ почти не используется.

Одной из форм рефинансирования коммерческих банков, которая активно используется НБУ, является проведение кредитных аукционов. Аукционы имеют целью свободную продажу кредитных ресурсов финансово устойчивым банкам, а стоимость займов может отличаться от учетной ставки.

Кредитные аукционы имеют определенные правила допуска участников и ограничения:

— к участию допускаются банки, не поднимающие установленные экономические нормативы, своевременно подающие отчетность и возвращающие полученные кредиты;

— филиалы коммерческих банков и новообразованные банки (с периодом деятельности меньше одного года) к участию не допускаются;

— сумма займа одному банку не может превышать 50% общего объема кредитов, предложенных к продаже на аукционе;

— общая сумма межбанковских займов с учетом представленной заявки не должна превышать пятикратного размера капитала банка по последнему балансу.

Процентная ставка по займам, полученным в результате проведения аукциона, может отличаться от учетной ставки НБУ и зависит от спроса и предложения кредитных ресурсов и начальной ставки аукциона. Приобретенные на аукционе займы не подлежат пролонгации.

3.2 Межбанковский рынокПопулярным источником заимствования средств для банков является межбанковский кредит. Межбанковский рынок кредитных ресурсов — это эффективный механизм перераспределения денежных средств. С одной стороны, межбанковский кредит разрешает банкам с недостаточным количеством ресурсов выполнять требования ЦБ или удовлетворять потребности клиентов в кредитах. С другой стороны, межбанковский рынок служит для поддержки роста депозитов и предоставляет кредиторам возможности выгодного размещения временно свободных средств. Вообще кредитование других банков характеризуется относительной безопасностью, хотя полностью не исключает кредитного риска.

Процентная ставка за межбанковскими кредитами зависит от конъюнктуры рынка и устанавливается ведущими банками. Размер процентной ставки по конкретному кредиту является предметом переговоров между заемщиком и кредитором и может отличаться от действующей рыночной ставки. Ставки межбанковского рынка в целом ниже ставок, предлагаемых другим заемщикам.

Сроки предоставления межбанковских кредитов находятся в диапазоне от нескольких часов до нескольких месяцев (как правило, не более 6 мес.). На межбанковском рынке составляются кредитные соглашения трех типов: однодневные; срочные; бессрочные.

Соглашения по однодневным займам — кредиты типа «овернайт» — составляются, как правило, по телефону без письменного оформления и предусматривают возвращение средств на следующий день (не позднее чем через 24 ч.).

В срочных кредитных соглашениях срок предоставления кредита (дни, недели, месяцы) четко обуславливается сторонами и фиксируется письменно.

Бессрочные (открытые) соглашения автоматически продолжаются каждый день до тех пор, пока один из участников не решит их прервать. Срок действия такого соглашения не определяется, процентная ставка плавающая. Большинство бессрочных контрактов укладывается между небольшими и чуть большими по размерам банками, имеющими постоянные корреспондентские отношения.

Кредитный риск по межбанковским займам в целом ниже риска, возникающего в процессе кредитования других заемщиков. Но и банки могут попасть в затруднительное финансовое положение и своевременно не возвратить заем или обанкротиться. Одной из причин кризисной ситуации, которая сложилась в банковской системе Украины в 1994 году, было невозвращение межбанковских кредитов некоторыми банками. К тому времени еще не существовало рынка государственных ценных бумаг, что могло бы служить обеспечениям межбанковских кредитов. С выпуском в обращение облигаций внутреннего Государственного займа правительства Украины (ОВГЗ) значительная часть соглашений на межбанковском рынке составляется при условии обеспечения кредита государственными ценными бумагами. Объемы заимствования межбанковского средства регулируются нормативом НБУ (Н13) «Максимальный размер полученных межбанковских займов».

3.3 Операции РЕПОПредоставление межбанковского займа под обеспечение ценными бумагами при условии обратного их выкупа по возвращении средств кредитору называется соглашением РЕПО. Соглашения РЕПО являются одним из видов ломбардного кредита на межбанковском рынке и используются в случае, если участники недостаточно хорошо знают друг друга или возникает сомнение относительно кредитоспособности заемщика.

Центральные банки часто ссотавляют соглашения РЕПО в случае кредитования коммерческих банков. Соглашения об обратном выкупе ценных бумаг, предоставленных в качестве залога при краткосрочном заимствовании средств, уже давно используются в мировой банковской практике. Во время проведения операций РЕПО обеспечением служат малорискованные и высоколиквидные активы, большей частью государственные или другие высококачественные ценные бумаги.

Срок таких соглашений может колебаться от нескольких часов до нескольких месяцев. В зависимости от срока действия соглашения РЕПО, как и межбанковские кредиты, бывают трех типов: 1) ночное РЕПО: продолжительность — 1 день, ставка фиксированная; 2) срочное РЕПО: продолжительность четко определена соглашением, ставка фиксированная; 3) бессрочное (открытое) РЕПО: срок не фиксируется, действие соглашения прекращается по требованию одной с сторон, ставка плавающая.

Операции РЕПО значительно снижают кредитный риск, но не гарантируют полного его избежания. На протяжении периода действия соглашения рыночная стоимость ценных бумаг может снизиться или один из участников станет банкротом. Поэтому в большинстве стран правила заключение соглашений об обратном выкупе централизованно регламентируются.

В Украине с развитием рынка ОВГЗ большинство межбанковских операций кредитование укладывается на основе РЕПО-соглашений. В последнее время все кредитные аукционы НБУ проводятся лишь при условии заключения соглашений РЕПО.

3.4 Международные финансовые рынкиОдним из популярных источников заимствования средств коммерческими банками является получение кредитов на международных финансовых рынках. Доступ на эти рынки имеют большие международные банки. Местные банки могут получить кредит через взаимодействие с теми банками, которые ежедневно работают на указанных рынках.

Наибольшим и самым динамичным финансовым рынком мира является международный рынок евродолларов (долларов США, которые функционируют за пределами данной страны). Рынок евродолларов образовался после Второй мировой войны, когда страны социалистического лагеря приняли решение о переведении своих валютных резервов из американских банков, где они находились во время войны, в банки Лондона. Интенсивное развитие рынка началось в 60-е годы с возникновением кризиса внешних платежей США, связанной с значительными расходами на войну в Вьетнаме. Возрастание конкурентных позиций европейской и японской экономик также оказывало содействие становлению свободного рынка долларов США в Европе, то есть еврорынка. Низкие ставки процентов на американском внутреннем рынке, особенности валютного регулирования, законодательное ограничение уровня ставок и правила налогообложение в США создали более выгодные условия инвестирования долларов на еврорынке, чем внутри страны. Одновременно европейские банки получили право свободного использования иностранной валюты, а валютное регулирование европейских стран стало более гибким.

Традиционная форма краткосрочного и среднесрочного финансирования на еврорынке — это еврокредит, что существует в четверых основных видах займов:

— заем с фиксированной ставкой;

— заем с плавающей ставкой;

— резервный кредит, или овердрафт, в евровалюте;

— синдикатный кредит, который предоставляется группой международных банков и разрешает ограничить кредитный риск частицей участия в кредитном соглашении.

3.5 Рынок депозитных сертификатовВ процессе формирования ресурсной базы коммерческие банки активно используют такой источник, как депозитные сертификаты (ДС). Депозитный сертификат по сути является гибридным инструментом: официально — это депозитный счет, но практически ДС является разновидностью долговой расписки. Итак, по форме ДС могут быть отнесенные к депозитным обязательствам, но по экономическому содержанию их правомерно рассматривать как источник заимствования средств, поскольку инициаторами выпуска депозитных сертификатов всегда является банк.

Депозитный сертификат — это процентное долговое обязательство (расписка) банка, которое подтверждает вложения определенной суммы средств в банк на определенный срок по конкретной процентной ставке или по ставке, которая рассчитывается по условиям заключенного соглашения. Основная роль ДС состоит в обеспечении банков дополнительными источниками средства.

На финансовых рынках ходит несколько видов депозитных сертификатов: местные ДС, которые функционируют только на внутренних рынках; евровалютные депозитные сертификаты; сберегательные ДС, которые выпускаются большими сберегательными банками. Особой популярностью пользуются переводные ДС, которые можно неоднократно перепродавать на вторичном рынке к наступлению срока погашения. Для упрощения операции продажи ДС выпускаются в форме «на предъявителя». Ставка по депозитным сертификатам может быть как фиксированной, так и плавающей. около 80% всех депозитных сертификатов на международных рынках являются инструментами с фиксированной ставкой процента, и только 20% ДС предусматривают поэтапный просмотр ставки через определенные промежутки времени, то есть плавающую ставку.

Разновидностью переводных депозитных сертификатов является ДС большой стоимости (не меньшее 100 тыс. долл. США — «джумбо»). Переводные ДС ограничены короткими сроками погашения — большей частью от 7 дней до одного года. По депозитным сертификатам со сроком погашения свыше года проценты, как правило, выплачиваются каждые шесть месяцев. Евродолларовые ДС эмитируются большими банками, расположенными в финансовых центрах мира.

Большая часть евро-ДС являются краткосрочными, со сроками действия 30, 60 или 90 дней. Они не застрахованы и благодаря высокому кредитному риску и большой чувствительности к развитию политической и экономической ситуации в ряде стран, характеризуются высоким уровнем доходности сравнительно с аналогичными инструментами внутреннего рынка США.

Одним из методов реализации ДС является продажа его клиенту банка, при этом банковская операция состоит в переведении средств с одного счета, например, расчетного счета клиента, на другой — счет депозитного сертификата. Благодаря такой операции повышается стабильность ресурсной базы банка, поскольку ДС не могут быть изъяты из оборота к наступлению срока погашения. Кроме того, в некоторых странах, например, в США, требования обязательного резервирования относительно ДС отсутствуют, тогда как средства на других счетах подлежат резервированию. Итак, банк при продаже ДС, даже при условиях простого переведения средств по счетам, имеет определенные выгоды. Проанализировав динамику объемов продажи ДС, можно найти прямую зависимость между ростом данного показателя и возрастанием спроса на коммерческие кредиты.

Предлагая переводные депозитные сертификаты большой стоимости, банки заимствуют средства у компаний, фондов и отдельных лиц, лишь бы обеспечить свои кредиты другим компаниям, рассчитывая на получение прибыли от разности ставок.

3.6 Рынок коммерческих бумагКоммерческие бумаги — это краткосрочные необеспеченные долговые обязательства, срок оборота которых не превышает 270 дней. Рынок коммерческих бумаг возник в США в конце 60-х лет. Поэтому на его развитие значительно повлияло законодательство страны, согласно которому банки не имеют права прямого выпуска коммерческих бумаг. Такие инструменты заимствования средств выпускались известными компаниями с целью финансирования своих потребностей в оборотных средствах. Это позволяло им не пользоваться банковскими кредитами. В отличие от депозитных ставок, которые в США централизованно регулировались к началу 80-х гг., ставки по коммерческим бумагам были нереулируемыми. Банки создавали холдинговые компании или фирмы, которые находилось под их контролем и осуществляли выпуск коммерческих бумаг. Этот источник заимствования средств позволял банкам расширять ресурсную базу, несмотря на ограничение депозитных ставок. Период оборота коммерческих бумаг колеблется от 3-4 дней до 9 месяцев, продажа, как правило, происходит на дисконтной основе. Эти инструменты не относятся к ценным бумагам, поскольку являются необеспеченными долговыми обязательствами. В Украине рынок коммерческих бумаг отсутствует.

Ставки по коммерческим бумагам в среднем на 0,5—0,75% ниже среднерыночных ставок займов.

3.7 Займы в небанковском сектореК финансовым небанковским учреждениям принадлежат пенсионные фонды, страховые компании, инвестиционные фонды, кредитные союзы, взаимные фонды, трасту компании и т.п. Как правило, в небанковских учреждениях аккумулированы значительные средства, которые требуют надежных направлений размещения. Временно свободные средства этих участников рынка могут вкладываться в высококачественные ценные бумаги и предоставляться на условиях займа надежным клиентам, которыми и являются банки. Законодательством некоторых стран, например, США, пенсионным фондам запрещается покупать высоко-рискованные ценные бумаги с низким рейтингом. Поэтому финансовые небанковские учреждения предоставляют займы другим участникам рынка, формируя небанковский сектор рынка кредитных ресурсов.

Особенностью данного источника заимствования является более долгосрочный характер соглашений сравнительно с межбанковским рынком, а условия проведения операций и методы ценообразования не отличаются от общих.

4. Особенности процесса управления недепозитными источниками средствНа выбор недепозитных источников средств банка влияют такие причины:

— относительная стоимость конкретного источника;

— предельные сроки погашения;

— уровень надежности источника;

— правила и ограничение относительно использования;

— доступность;

— кредитные возможности банка-заемщика — размер капитала, рейтинг, возможности реализации коммерческих бумаг и т.п.

Процесс управления заимствованным средством имеет определенные особенности, исходя из которых менеджеры формируют стратегию управления ресурсами.

1. Гибкость управления: в каждый момент времени можно четко определить, сколько и на какой период необходимо банка позаимствовать средств. Потребность в недепозитных источниках рассчитывается как разность между исходными и входными денежными потоками банка, с учетом как реальных, так и ожидаемых значений.

2. Высокая чувствительность к изменениям рыночной процентной ставки: займы большей частью предоставляются под плавающую ставку или на короткие периоды времени.

3. Краткосрочный характер операций заимствования: самыми популярными являются однодневные займы и с сроками погашения до двух недель.

4. Невозможность применения ценовых методов управления, поскольку ставку по займу устанавливает кредитор.

Ставка займа большей частью рассчитывается по методу «базовая ставка плюс», то есть как сумма базовой ставки и кредитного спреда. Величина спреда отображает уровень кредитного риска, который связывается с банком-заемщиком. Уровень риска определяется через кредитный рейтинг, присвоенный заемщику одной из ведущих мировых рейтинговых компаний. Для банков с высоким рейтингом (ААА, АА) кредитный спред равняется нулю. Для не имеющих рейтингов банков, или тех, которые функционируют в странах, где не существует официально признанной системы рейтингов, уровень риска оценивается кредитором самостоятельно и зависит от надежности, платежеспособности, ликвидности, уровня капитализации и других финансовых показателей банка.

Рейтинговая оценка в значительной мере определяет возможности заимствования средств банком через выпуск и размещение депозитных сертификатов, коммерческих бумаг и других долговых обязательств. Для банков с рейтингом ВВ и ниже такие источники займов почти недоступны или стоимость средств становится слишком высокой.

Итак, менеджмент банка может частично повлиять на стоимость заимствованных средств, поддерживая высокую репутацию своего учреждения, повышая его надежность и платежеспособность и улучшая финансовые показатели деятельности.

Выводы

Ресурсная база, как экономический фактор, оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Сами масштабы деятельности коммерческого банка, а, следовательно и размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке ссудных и депозитных ресурсов. Отсюда возникает конкурентная борьба между банками за привлечение ресурсов.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности состоит в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам.

При выдаче ссуды банк, а не клиент, решает вопрос о передаче денег заемщику, то есть имеет значительную возможность маневра денежными ресурсами. При привлечении денежных средств право выбора остается за клиентом, а банк вынужден вести нередко жесткую конкуренцию за вкладчика, потерять которого довольно легко. Безусловно, хорошие заемщики тоже представляют собой большую ценность и формирование их широкого круга — одна из важнейших задач банка. Но первичным все же является привлечение, а не размещение ресурсов.

Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. Поэтому банкам нужна грамотная депозитная политика, в основу которой ставится поддержание необходимого уровня диверсификации, обеспечение возможности привлечения денежных ресурсов из других источников и поддержание сбалансированности с активами по срокам, объемам и процентным ставкам.

В рыночных условиях коммерческие банки должны уделять серьезное внимание привлечению ресурсов и для этого:

— разрабатывать собственную депозитную политику;

— особое внимание в процессе осуществления депозитной политики уделять срочным вкладам;

— разнообразить виды вкладов;

— расширять банковские услуги для привлечения потенциальных вкладчиков;

— проводить эффективную процентную политику, не снижающую доходность банка и обеспечивающую определенную привлекательность для вкладчиков.

Литература

1. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2001.

2. Банківські операції: Підручн. / За ред. А.М. Мороза. — К., 2002.

3. Банковский маркетинг // Материалы международной научно-практической конференции. — Саратов, 2000.

4. Банковский менеджмент: Учебное пособие для ВУЗов / Под ред. А.А. Кириченко. — К., 1998.

5. Банковское дело / Под. Ред. О.И.Лаврушкина. — М., Финансы и статистика, 2003.

6. Банковское дело: Учебник / Под ред. В.И. Колесникова, Л.П. Кроливецкой. — М., 1999.

7. Банковское дело: Учебник / Под ред. Г.Г.Коробовой. – М.: «Юрист», 2003.

8. Банковское дело: Учебник / Под ред. О.И. Лаврушина. — М., 1998.

9. Васюренко О.В. Банківські операції. — К., Знання, 2000.

10. Деньги. Кредит. Банки: Учебник / Под ред. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2001.

11. Основы банковского дела в Российской Федерации: Учебное пособие / Под ред. О.Г. Семенюты. – Р-н-Д: «Феникс», 2002.

12. Развитие рейтинговой системы оценки устойчивости коммерческих банк в современных условиях // Банковские услуги, 2000, № 7.

13. Роуз Питер С. Банковский менеджмент. — М., Дело Лтд, 1995.

14. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. О.И. Лаврушина. – М.: «Юрист», 2002.

Похожие работы

... ресурсы включают срочные депозиты, привлеченные банком, и межбанковские кредиты. Текущие пассивы формируются остатками средств на расчетных, текущих и корреспондентских счетах. Так в чем заключаются пассивные операции коммерческих банков? Прежде всего, конечно, в составлении собственного капитала, который дает первые оборотные средства. Но не в собственном капитале лежит сила банка. Как бы ни ...

... других для осуществления платежных и расчетных операций по поручению друг друга. Привлечение межбанковского кредита осуществляется путем прямых переговоров либо через финансовых посредников. Пассивной операцией коммерческих банков является получение ими централизованных кредитных ресурсов. Кредиты центрального банка предоставляются банкам в порядке рефинансирования, на конкурсной основе, а также ...

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

... платежа (арендной платы) должна обеспечивать получение прибыли не ниже средней нормы на вложенный капитал. 2. Краткая характеристика основных видов активно-пассивных операций коммерческих банков 2.1 Факторинговые и лизинговые операции банков Финансирование под уступку денежного требования является новеллой отечественного законодательства. В его основе лежат хорошо известные зарубежной ...

0 комментариев