Навигация

Договір поруки або гарантії

52348

знаков

3

таблицы

0

изображений

2.3.3 Договір поруки або гарантії.

При укладенні договору поруки або гарантії з метою забезпечення виконання обов’язків позичальника за кредитним договором, треба враховувати наступне:

- договори поруки і гарантії укладаються в простій письмовій формі;

- в договорах робиться детальне посилання на кредитний договір, виконання обов’язків по якому забезпечується порукою чи гарантією;

- якщо законом або договором поруки не встановлено інше, позичальник та поручитель виступають як солідарні боржники;

- гарант несе субсидіарну відповідальність і відповідає тільки у разі неможливості позичальника погасити кредит та сплатити відсотки;

- враховуючи, що Законом України “Про підприємства” державним підприємствам заборонено виступати гарантами, необхідно уникати укладення як договорів гарантії, так і договорів поруки, де гарантами чи поручителями виступають державні підприємства, оскільки порука і гарантія мають однакову правову природу.

2.3.4. Договір страхування фінансових ризиків.

При укладанні та виконанні договору страхування фінансових ризиків треба враховувати наступне:

- перед укладенням договору страхування фінансових ризиків

необхідно ознайомитися з правилами страхування, які затверджуються кожною страховою компанією індивідуально. Необхідно також перевірити наявність у страхової компанії ліцензії на право здійснення страхування фінансових ризиків, що надається Комітетом у справах нагляду за страховою діяльністю;

- договір страхування укладається в простій письмовій формі;

- в договорах робиться детальне посилання на кредитний договір, виконання обов’язків по якому забезпечується страхуванням;

- при забезпеченні кредиту страхуванням, кошти в рахунок кредиту можуть бути видані тільки після набрання договором страхування чинності. Договір страхування набирає чинності з моменту внесення першого страхового платежу.

Необхідно звертати увагу на умови договорів страхування, які визначають підставу для відмови у виплаті страхового відшкодування. Наприклад, такою підставою може бути несвоєчасне повідомлення страхувальником про настання страхового випадку без поважних на це причин .

Всі договори реєструються в єдиній по установі банку книзі реєстрації договорів. Відомості, які необхідно занести до книги реєстрації - номер договору, дата укладення, найменування позичальника, процентна ставка, дата погашення кредиту, пізніше вноситься номер позичкового рахунку.

Після реєстрації договору кредитний працівник:

- перевіряє оформлену позичальником карту клієнта (додаток № 7);

- вводить до бази даних інформацію, необхідну для відкриття позичкового рахунку на підставі даних анкети контрагента;

- оформлює за встановленою формою типові розпорядження бухгалтерії в двох екземплярах щодо надання кредиту та щодо оприбуткування застави на позабалансовий рахунок;

- передає перші екземпляри цих розпоряджень головному бухгалтеру разом з оригіналом кредитної угоди та угоди по забезпеченню кредиту, другий екземпляр розпоряджень залишає для кредитної справи.

Номер позичкового рахунку позичальника разом з реєстраційним номером кредитного договору кредитний працівник проставляє в усіх необхідних документах, де ці реквізити передбачені .

Кредитний працівник заводить кредитну справу окремо на кожного позичальника. Всі документи в кредитній справі нумеруються по аркушах.

Перелік документів, які повинні знаходитися в кредитній справі позичальника:

· Документи, що надаються клієнтом для одержання кредиту;

· Схема руху кредитних коштів;

· Копії кредитного договору та додаткових угод до нього;

· Копії договорів щодо забезпечення кредиту (застави, гарантії, страхування, тощо) та інші документи в залежності від виду забезпечення;

· Висновок представника служби безпеки банку, працівників кредитного підрозділу та юридичної служби;

· Оцінка фінансового стану позичальника згідно з “Методикою оцінки фінансового стану та визначення класу позичальника” при наданні кредиту та щоквартально;

· Дозволи про надання (пролонгацію) позики (копії рішення кредитного комітету філії, повідомлення про рішення Головного кредитного комітету або Правління Промінвестбанку);

· Акти перевірки наявності майна, наданого в заставу (на момент видачі кредиту та щомісячно);

· Акти перевірки цільового використання кредиту;

· Акти оцінки вартості заставленого майна (з врахуванням змін кон`юнктури ринку) згідно з вимогами постанови Національного банку України від 27.03.98 № 122;

· Копії платіжних документів, що підтверджують факт надання та цільового використання кредитних коштів, нарахування і сплату відсотків, погашення кредиту, виписки з позичкового рахунку, розпорядження, тощо;

· Копії кореспонденції між банком та позичальником;

· Письмова документація по кожній зустрічі між будь-яким представником банку та позичальника;

· Копії документів про здійснення претензійно-позовної роботи.

Кредитна справа зберігається в металевій шафі у кредитному підрозділі банку. Оригінали кредитного договору, додаткових угод, договорів по забезпеченню кредиту враховуються на позабалансових рахунках та зберігаються у сховищі банку.

07.10.01 Усенко О.А.

Література

1. Финансы, деньги, кредит, под редакцией О.В. Соколовой, Москва. Юристъ –2000г.

2. Кредитування. Правове регулювання банківської та інвестиційної діяльності в Україні. Український науково-дослідний центр економіки будівництва “ЕКОБУД”, Київ 1997 р.

3. Управление кредитыми рисками заемщика, кредитора, страховщика. Попович В.М., Степаненко А.И. Правові джерела, Киев, 1996г.

4. Промінвестбанк в економічній системі України, П.В. Матвієнко, Наукова думка, Київ, 2000р.

5. Правила краткосрочного кредитования юридических лиц в национальной валюте Украины. Киев. ном.14 от 3 февраля 1995г. Утверждено решением правления Проминвестбанка.

6. Методические рекомендации для проведения анализа (экспертизы) кредитного проекта. ном 2-13/720 от 11.06.97г.

7. Журнал "Банковское дело" 1-1996 г.

Похожие работы

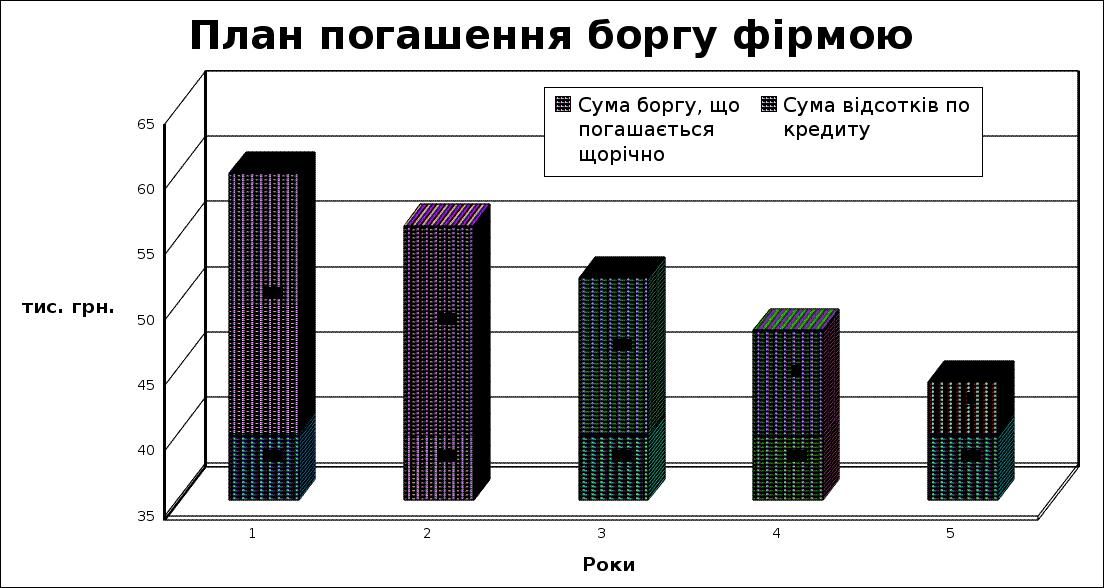

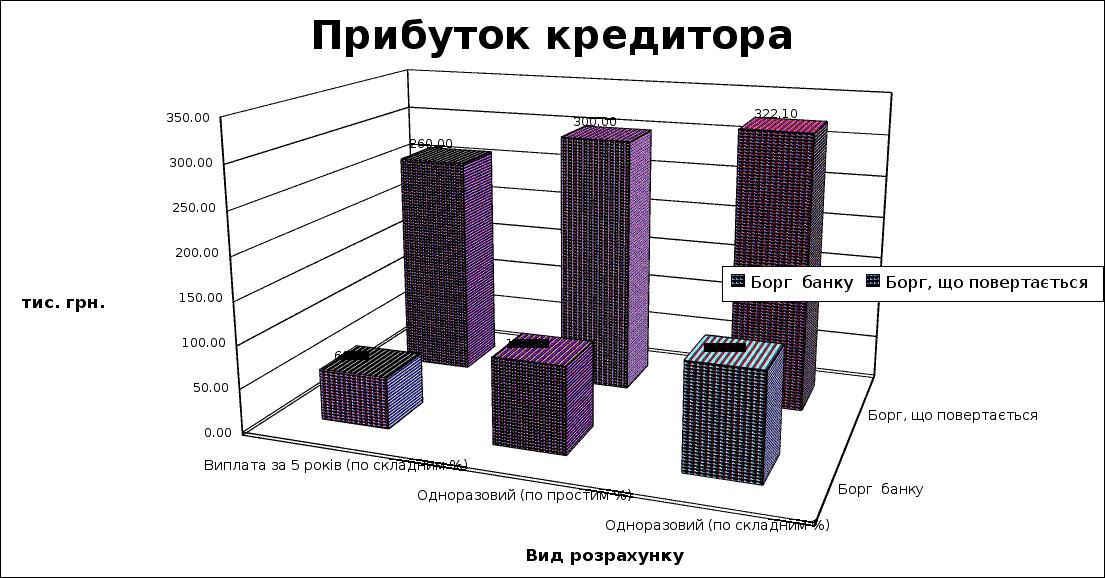

... боргу Сума боргу, що Сума відсотків Річний на початок року погашається щорічно по кредиту платіж 1 200 40 20 60 2 160 40 16 56 3 120 40 12 52 4 80 40 8 48 5 40 40 4 44 Разом 60 260 Прибуток кредитора тис. грн. Вид ...

... ії і централізації капіталу. Характерною ознакою міжнародного кредиту виступає його додаткова правова або економічна захищеність у формі приватного страхування і державних гарантій.1.3 Організація та планування процесу кредитування Одним з найважливіших напрямів діяльності комерційних банків є процес кредитування. Хоча в перекладі з латинського “кредитувати” означає “довіряти”, проте процес ...

... стративними. Держава визначає "правила гри" для комерційних банків, але не може видавати наказів, тобто держава не може втручатися в оперативну діяльність комерційного банку. Розділ 2. Особливості побудови та функціонування комерційних банків 2.1. Сутність і структура капіталу комерційного банку Формування банківського капіталу і шляхи його збільшення належать до найважливіших питань ...

... оскільки дає змогу мати чітку уяву про стан кредитного портфелю та можливість його диверсифікації за умови виникнення ризику. Розділ 2. Організація банківського споживчого кредитування на прикладі СФ ВАТ КБ “ХРЕЩАТИК 2.1 Загальна характеристика” СФ ВАТ КБ “ХРЕЩАТИК" та фінансово-економічного стану діяльності Банк „Хрещатик" створений відповідно до рішення Установчих зборів як Комерційний ...

0 комментариев