Навигация

Етап розгляду кредитного проекту та оцінки кредитоспроможності та фінансового стану позичальника

52348

знаков

3

таблицы

0

изображений

2.2. Етап розгляду кредитного проекту та оцінки кредитоспроможності та фінансового стану позичальника

На цьому етапі працівники філії банку здійснюють всебічне вивчення суб’єкта та об’єкта кредитування та оцінку ризиків по позиці на підставі таких джерел інформації:

- офіційно наданих позичальником в банк документів;

- матеріалів щодо клієнта, отриманих із архівів банку (при наявності “кредитної історії” клієнта);

- відомостей, які можуть бути отримані від служби безпеки банку, від контрагентів потенційного позичальника, податкових адміністрацій, інших банків та інших джерел згідно “Інструкції про порядок збору, аналізу та використання оперативної економічної інформації”, затвердженої Правлінням банку 10.03.99 № 86 к) ;

- різних статистичних відомостей із загальних збірників, довідників, відомості з преси.

Кредитний працівник здійснює:

n експертизу кредитного проекту;

n аналіз фінансового стану клієнта;

n прогнозний аналіз грошового потоку клієнта.;

n підготовку схеми руху кредитних коштів.

2.2.1 Експертиза кредитного проекту

проводиться з метою визначення його окупності та можливості своєчасного погашення кредиту разом з відсотками в результаті отримання економічного ефекту від впровадження (здійснення) проекту в терміни, які відповідають термінам кредитування.

На цьому етапі здійснюється детальний аналіз кредитних заявок, тобто:

- визначається ціль кредитування (на нове виробництво або на існуюче, на покриття обігових або основних засобів) та строк відволікання ресурсів;

- перевіряється коректність розрахунку суми кредиту шляхом аналізу техніко-економічного обгрунтування разом з відповідними документами;

- перевіряється обгрунтованість термінів погашення кредиту (більш детальний аналіз здійснюється при прогнозному розрахунку грошових потоків клієнта ;

- детально аналізуються доходи, що передбачаються від кредитної угоди, та витрати, пов’язані з кредитним проектом, відповідність рівня процентної ставки за кредитом рівню ризику, який несе банк (витрати по залученню ресурсів, формуванню страхового резерву, страхуванню ризику неповернення кредиту).

Для розгляду довгострокових проектів обов’язкове здійснення банком техніко-економічної експертизи.

2.2.2 Аналіз фінансового стану клієнта

(на підставі “Методики оцінки фінансового стану та визначення класу позичальника”) проводиться з метою оцінки його платоспроможності. Слід звернути увагу, що оцінка кредитного проекту здійснюється не тільки з урахуванням наявного фінансового стану замовника, а з прогнозуванням майбутніх змін, керуючись принципом “середніх” очікувань. Тобто обраховується “оптимістичний ” прогноз, коли обставини складаються в найкращому варіанті, та “найгірший” прогноз і приймається середнє значення.

При наданні кредиту під поруку або гарантію необхідно здійснювати також аналіз фінансового стану поручителя або гаранта.

Основним джерелом інформації для аналізу фінансового стану потенційного позичальника є його бухгалтерські звіти.

В результаті розгляду звітів визначаються кількісні параметри, що характеризують господарчу діяльність позичальника:

- ліквідність ;

- економічну та фінансову стабільність;

- прибутковість (рентабельність);

- перспективи грошових потоків.

Перші три параметри характеризуються системою фінансових коефіцієнтів - коефіцієнти ліквідності, покриття, забезпечення власними коштами, дохід на капітал та інші.

Коефіцієнт абсолютної (термінової) ліквідності визначається відношенням суми залишків по статтях грошових коштів і короткострокових фінансових вкладень до суми залишків по непогашених кредитах та поточної кредиторської заборгованості. Він характеризує наскільки короткострокові зобов’язання можуть бути негайно погашені швидколіквідними грошовими коштами та цінними паперами, тобто здатність позичальника швидко розрахуватись за своїми зобов’язаннями.

Коефіцієнт загальної ліквідності визначається відношенням загальної суми поточних активів (розділ II + розділ III) до загальної суми фінансових і поточних зобов’язань. Бажано, щоб цей коефіцієнт перевищував одиницю. Таким чином визначають, чи вистачить у підприємства всіх оборотних засобів для повної ліквідації своїх боргових зобов’язань.

Коефіцієнт платоспроможності визначається відношенням суми поточних активів до суми поточних зобов’язань. Це дає можливість визначити спроможність підприємства щодо погашення ним своїх короткострокових зобов’язань.

Різниця між сумами поточних активів і поточних зобов’язань визначає величину оборотного (робочого) капіталу. Цей показник свідчить про те, наскільки господарська діяльність підприємства забезпечена власними фінансовими ресурсами.

Падіння коефіцієнтів ліквідності в порівнянні з попередньою звітною датою свідчить про погіршення фінансового стану підприємства.

До показників економічної стабільності відносяться оборотність запасів, оборотність дебіторської заборгованості, оборотність кредиторської заборгованості та інші.

Оборотність запасів визначається відношенням суми середніх залишків запасів до виручки від одноденної реалізації продукції. Цей коефіцієнт відображає забезпеченість виробничого циклу необхідними обіговими коштами.

Оборотність дебіторської заборгованості обчислюється відношенням суми середніх залишків дебіторської заборгованості до виручки від одноденної реалізації. Це співвідношення свідчить про швидкість вивільнення коштів із дебіторської заборгованості.

Оборотність кредиторської заборгованості визначається відношенням суми середніх залишків кредиторської заборгованості до одноденних витрат на придбання запасів. Показник відображає швидкість погашення кредиторської заборгованості.

Не менш важливими в аналізі є коефіцієнти фінансової стабільності і фінансової незалежності (автономії), коефіцієнт маневреності власних коштів.

Коефіцієнт фінансової стабільності визначається відношенням суми власних коштів до позикових. При одержанні високого коефіцієнта (більше одиниці) не варто на цьому заспокоюватись і припиняти аналіз. Високий коефіцієнт фінансової стабільності сам по собі не є ознакою цілковитого благополуччя.

Коефіцієнт фінансової незалежності обчислюється відношенням суми власних коштів до валюти балансу.

Зворотним до коефіцієнту стабільності є коефіцієнт співвідношення залучених і власних коштів, який характеризує розмір залучених коштів на 1 гривню власних коштів.

Коефіцієнт маневреності власних коштів характеризує ступінь мобільності використання власних коштів.

Важливим показником, що характеризує ефективність діяльності підприємства є рентабельність виробництва.

Рентабельність визначається як співвідношення прибутку до обсягу реалізації або другого кількісного показника.

Під час проведення експертизи кредитного проекту та здійснення аналізу фінансового стану клієнта кредитний працівник повинен звернути увагу на необхідність спрямування на здійснення кредитного проекту власних коштів позичальника.

Необхідно надавати перевагу кредитним проектам, на здійснення яких позичальник спрямовує не менше 30 % власних коштів, тобто співвідношення банківського кредиту та власних коштів позичальника у вартості кредитного проекту складає 70% на 30 % .

Похожие работы

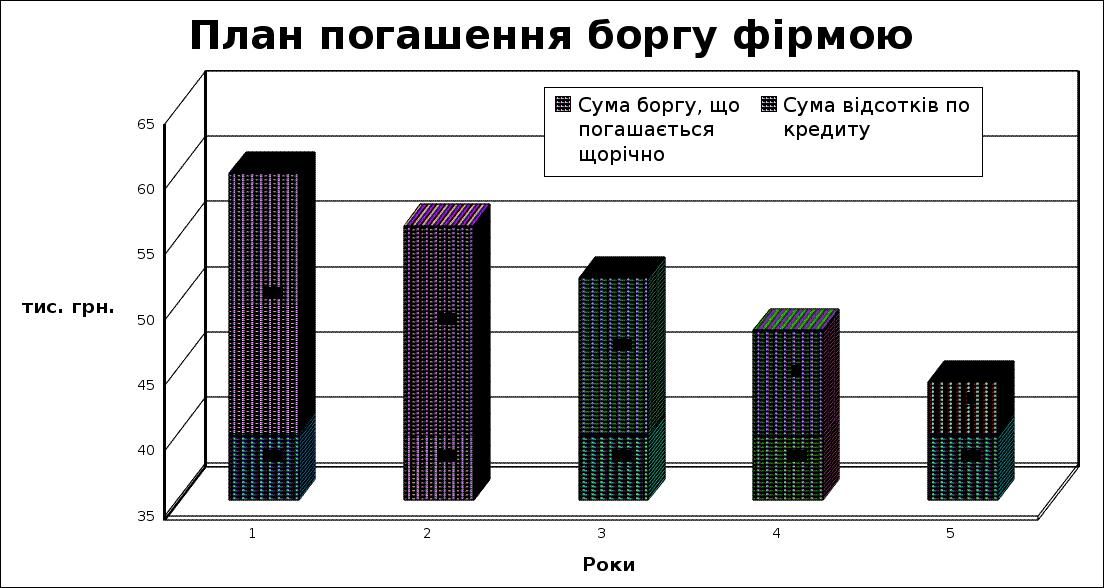

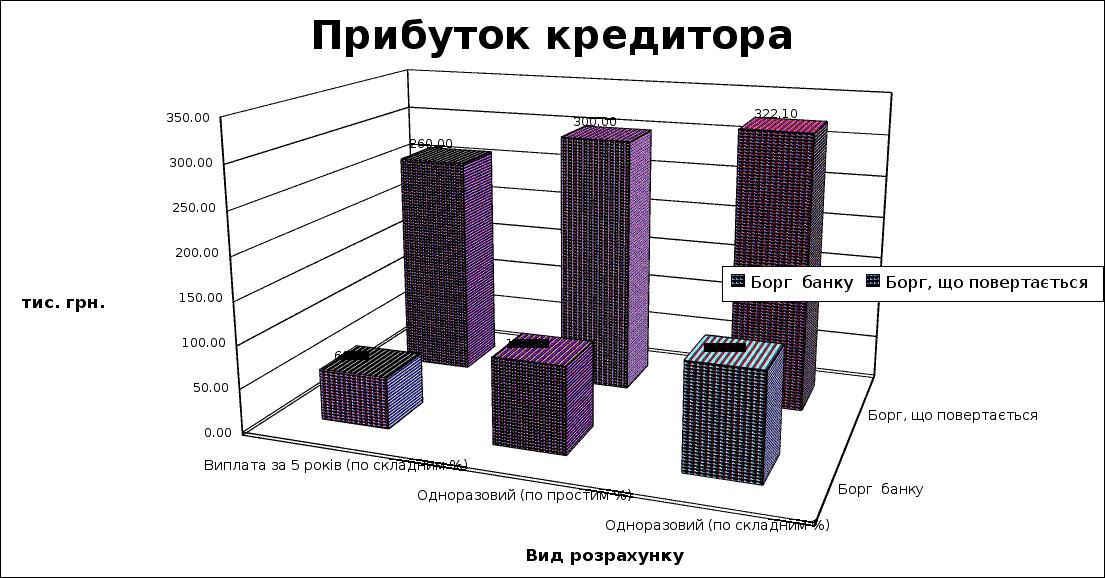

... боргу Сума боргу, що Сума відсотків Річний на початок року погашається щорічно по кредиту платіж 1 200 40 20 60 2 160 40 16 56 3 120 40 12 52 4 80 40 8 48 5 40 40 4 44 Разом 60 260 Прибуток кредитора тис. грн. Вид ...

... ії і централізації капіталу. Характерною ознакою міжнародного кредиту виступає його додаткова правова або економічна захищеність у формі приватного страхування і державних гарантій.1.3 Організація та планування процесу кредитування Одним з найважливіших напрямів діяльності комерційних банків є процес кредитування. Хоча в перекладі з латинського “кредитувати” означає “довіряти”, проте процес ...

... стративними. Держава визначає "правила гри" для комерційних банків, але не може видавати наказів, тобто держава не може втручатися в оперативну діяльність комерційного банку. Розділ 2. Особливості побудови та функціонування комерційних банків 2.1. Сутність і структура капіталу комерційного банку Формування банківського капіталу і шляхи його збільшення належать до найважливіших питань ...

... оскільки дає змогу мати чітку уяву про стан кредитного портфелю та можливість його диверсифікації за умови виникнення ризику. Розділ 2. Організація банківського споживчого кредитування на прикладі СФ ВАТ КБ “ХРЕЩАТИК 2.1 Загальна характеристика” СФ ВАТ КБ “ХРЕЩАТИК" та фінансово-економічного стану діяльності Банк „Хрещатик" створений відповідно до рішення Установчих зборів як Комерційний ...

0 комментариев