Навигация

Приоритетные направления развития страхового рынка

38301

знак

5

таблиц

2

изображения

3. Приоритетные направления развития страхового рынка

Для преодоления негативных процессов в экономике, связанных с мировым финансовым кризисом, который набрал оборотов в начале осени 2008 года, руководство страны разработало алгоритм и инструментарий, а также утвердило план антикризисных мер.

В программе антикризисных мер правительства на 2009 год о страховании упоминается только два раза: в рамках банкротства небанковских организаций и реформирования ОМС. Поэтому при подготовке изменений в антикризисную программу разрешено руководствоваться стратегией страхового дела, разработанной Минфином.

Стратегия развития страхования в Российской Федерации на 2008 - 2012 годы разработана в целях определения приоритетных направлений развития страховой отрасли на среднесрочную перспективу и путей их реализации.

Основная цель проекта:

· определение перспективных направлений этой сферы;

· государственных мер, направленных на укрепление роли и места страхования в системе финансовых отношений;

· совершенствование ее законодательной базы.

Для достижения поставленной цели необходимо решить ряд задач. Это:

· укрепление стабильности и надежности национальной страховой индустрии;

· придание импульса развитию личного страхования;

· создание развитой инфраструктуры страховой отрасли;

· замена экстенсивного пути развития страховой отрасли на интенсивный;

· активизация внедрения новых страховых продуктов, улучшение качества страховых услуг и расширение их перечня;

· совершенствование форм и методов страхового надзора за деятельностью субъектов страхового дела;

· развитие системы взаимного страхования;

· обеспечение гарантий защищенности внесенных гражданами страховых премий по договорам страхования и их прав на получение страховых выплат;

· выработка государственной политики в сфере страхования, в том числе в подходах к осуществлению видов страхования в обязательной форме, повышение его эффективности;

· более четкое определение круга участников страхового рынка, сферы их деятельности, прав и обязанностей;

· подготовка и повышение квалификации специалистов в сфере страхования;

· содействие внедрению современных технологий в области информатизации и автоматизации страхового дела;

· повышение страховой культуры и финансовой грамотности участников страхового рынка;

· обеспечение стимулирующего налогового режима для потенциальных страхователей;

· формирование институтов досудебной защиты прав страхователей, поддержка обществ страхователей;

· обеспечение прозрачной информационной среды.

Реализация Стратегии позволит создать предпосылки для повышения прозрачности законодательства Российской Федерации о страховании, формирование конкурентной среды, повышение уровня финансовой грамотности участников страхового рынка, информированности общественности о деятельности субъектов страхового дела, постепенного перехода к осуществлению надзора за деятельностью субъектов страхового дела на качественно новой основе.

Между тем эксперты констатируют, что эпоха благоденствия на страховом рынке заканчивается. В результате кризиса в большей мере пострадают страховые продукты, связанные с кредитованием. Уже сегодня большинство банков сократили кредитные программы. На рынке ипотеки, остаются работать только самые крупные игроки, а также банки с госучастием. Предвидя снижение покупательной способности клиентов, страховщики начали думать о том, чтобы предложить рынку дополнительные программы, которые могут оказаться дешевле стандартных, а также планируют экономить за счет использования франшизы.

И “системные ошибки страховщиков, закладывавшиеся в период благоденствия на страховом рынке, станут причинами кризиса на рынке”[10]. В первую очередь это касается рынка автострахования. Его бурный рост был вызван бумом автокредитования, где страховка шла в обязательном порядке, при этом добровольное автострахование практически не развивалось. Другая ошибка в том, что большая часть страховщиков решала исключительно краткосрочные задачи - привлечение как можно большего числа клиентов за счет демпинга и запредельных комиссий страховым посредникам. И тарифы сознательно устанавливались ниже обоснованного уровня.

Такая модель бизнеса близка к классическому варианту финансовой пирамиды, когда выплаты старым клиентам осуществляются за счет взносов, полученных от новых, привлеченных низкой ценой полиса, считают эксперты. Сегодня, когда рынок автокредитования резко сжался, а те, кто выплатил кредиты, отказываются от услуг страховщиков, строить подобные пирамиды дальше не получится. То же самое относится и к жилищному страхованию, которое по новому закону перестало быть обязательным при ипотечном кредитовании, да и сам рынок ипотеки практически закрылся. И справиться с падением взносов они смогут только "повернувшись лицом к клиенту" - ориентируясь на более качественный добровольный спрос. Но и он сегодня катастрофически падает из-за снижения платежеспособности.

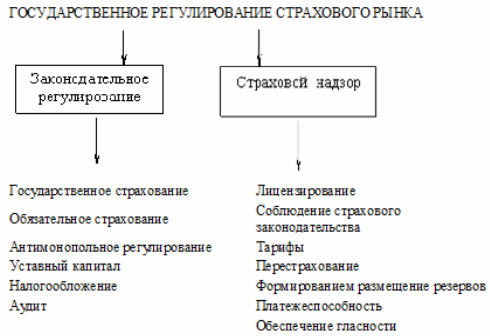

В этой непростой ситуации Росстрахнадзор разработал антикризисные меры призваны укрепить платежеспособность страховых компаний.

Росстрахнадзор предлагает использовать субординированные кредиты для страховщиков, нуждающихся в увеличении уставного капитала. Такие кредиты должны быть безотзывными и предоставляться на срок не менее 5 лет. А для компаний, занимающихся социально значимыми видами страхования, надзор предлагает увеличить маржу платежеспособности. Так, для страховщиков, проводящих операции по "Зеленой карте", запас маржи должен вырасти с 30% до 65%, а для компаний, занимающихся страхованием опасных объектов, он должен быть не менее 50%. При этом для компаний, испытывающих временные затруднения, но до того 10 лет не имевших проблем с платежеспособностью, допустимо временное снижение норматива до 25%. Также предлагается установить лимит на максимальный объем принимаемого по одному договору риска - в 10% от размера собственных средств компании.

Росстрахнадзор предлагает также смягчить норму законодательства, требующую выдачи предписаний страховщику, в течение трех месяцев нарушающему соотношение нормативов платежеспособности. По мнению надзора, нужно ввести порядок, согласно которому компания может согласовать с регулятором план оздоровления и приведения в соответствие с требованиями своих активов, а предписаниями будут караться отклонения от этого плана. Предложения службы касаются и изменения длительности периода, принимаемого для расчетов убытков аграрных страховщиков: вместо трех лет он может вырасти до семи.

Впрочем, есть в предложениях Росстрахнадзора и жесткие меры - учитывать объем банковских гарантий, приравненных к обязательствам страховщика, при расчете маржи платежеспособности компании.

Поддержка страховому рынку нужна, но она должна быть адресной и убедительной. Субординированные кредиты помогут страховщикам улучшить финансовую устойчивость. Кроме того помощь государства должна быть нацелена на более гибкое применение нормативов в особенности в кризисных условиях и одновременно нужны жесткие меры по оздоровлению рынка.

Страховой рынок России выйдет из кризиса гораздо более здоровым, на нем останется меньше компаний, но они будут более финансово-устойчивыми, клиентоориентированными и принимающими решения на долгосрочную перспективу. Но до того, как кризис закончится, им придется очень нелегко.

Сегодня на глобальном уровне наблюдается тенденция сокращения перестраховочной емкости, а также снижение уровня качества перестраховочной защиты. Шанс на выживание имеют те российские перестраховщики, которые построили свой бизнес на реальном перестраховании. Что же касается компаний, в основе работы которых лежит какая-либо другая бизнес-модель, то вряд ли у них есть шансы. В период кризиса на первый план выходит вопрос надежности перестраховочной защиты, и российским перестраховщикам придется доказать свою способность предоставить ее перестрахователям.

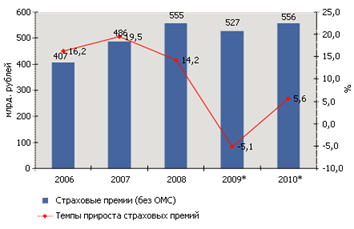

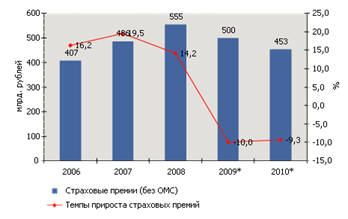

По мнению аналитиков рейтингового агентства "Эксперт РА", мировой финансовый кризис окажет на российский страховой рынок, помимо снижения спроса на страхование, четыре специфических эффекта[11].

1. Эффект кумуляции рисков. На падающем рынке произойдет кумуляция рыночных, кредитных, страховых и институциональных рисков страховых компаний, что приведет к целой череде банкротств среди российских страховщиков.

Рыночные риски связаны с колебаниями рыночной стоимости активов, принимаемых в покрытие страховых резервов.

Кредитные риски - возможность дефолта банков-объектов инвестиций страховых компаний, перестраховщиков и иных контрагентов.

Страховые риски возникают в результате ошибок при определении страховых тарифов и формировании страховых резервов.

Институциональные риски проявляются вследствие принятия законов, резко повышающих убыточность ОСАГО.

2. Эффект обратной пирамиды. В 2007-2008 годах - в период бума автострахования - собственниками многих страховщиков была установлена стратегия быстрого наращивания страхового портфеля за счет демпинга с целью последующей продажи компании. В результате были созданы страховые пирамиды, осуществляющие выплаты за счет взносов новых клиентов. На падающем рынке выплаты таких компаний по уже сформированному страховому портфелю гарантированно превысят текущие поступления. Компании, занижавшие страховые тарифы в период бума, окажутся неплатежеспособными во время кризиса.

3. Эффект бедного собственника. Кризис окажет значительное влияние на положение страховых компаний, которые являются частью финансовых или промышленных групп, испытывающих финансовые затруднения. ФПГ, стремясь поправить свое положение, будут избавляться от непрофильных активов, то есть страховых компаний. В этом случае возможны два варианта развития событий:

страховая компания, обладающая хорошей клиентской базой, будет продана одной из крупных страховых компаний. Таким образом, в ближайшем году следует ожидать новую волну слияний и поглощений на российском страховом рынке. При этом мультипликатор стоимости страховых компаний уже будет значительно ниже докризисного уровня.

в случае если продать компанию не получится, из нее будут выводиться ликвидные активы, в инвестициях страховщиков вновь увеличится доля векселей иных организаций. В результате надежность таких компаний резко снизится. Подобные действия собственников могут стать причиной банкротств многих российских страховщиков.

4. Эффект возврата "схем". Чтобы выжить, в качестве антикризисной меры некоторые страховые компании могут вновь вернуться к более доходным операциям по "неклассическому" страхованию или увеличить их долю в своих страховых портфелях. В 2009 году их доля в совокупных взносах возрастет с 10 до 20%.

К сожалению, в России страхование слишком часто не считается чем-то необходимым, и при нехватке денег в период кризиса многие скорее полностью откажутся от страхования, нежели будут думать, как его можно оптимизировать, реструктурировать свои бюджеты на страховую защиту. Для поведения среднестатистического клиента в Западной Европе было бы типично иное: оставлять больше рисков на собственном удержании, менять параметры страхового покрытия и т.п. Российский же клиент либо перестает страховаться вообще, либо требует то же покрытие, но за полцены. В принципе, возможно, он и получит на рынке то, что хочет, но не от финансово-устойчивой компании. Зато после кризиса положение дел изменится, поскольку, пережив трудности, люди обычно начинают больше ценить страхование, а самые умные понимают это уже в период кризиса.

Список использованной литературы.

1. Федеральный закон от 30 июня 2001 г. №112-ФЗ. Об исполнении Федерального бюджета РФ за 2000 г.// Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету. 2001. №3.- С. 2-10.

2. Закон Российской Федерации от 27 ноября 1992 года №4015-I "Об организации страхового дела в Российской Федерации" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, №2, ст. 56; Собрание законодательства Российской Федерации, 1998, №1, ст. 4; 1999, №47, ст. 5622; 2002, №12, ст. 1093; 2003, №50, ст. 4858; 2005, №10, ст. 760).

3. Распоряжение Правительства Российской Федерации от 2007 г. Стратегия развития страхования в Российской Федерации на 2008 - 2012 гг.// www.minfin.ru

4. Асамбаева Н.Т. Качественные показатели роста отечественного страхового рынка: основные приоритеты и пути совершенствования// Страховое дело. 2009. №3.- С. 8-16.

5. Гварлиани Т.Е. Дискуссионные вопросы теории страхования // Финансы. 1998. №9. – С. 45.

6. Гомелля В.Б. Страхование. - 2-е изд. перераб. и доп. - М.: Маркет ДС, 2006. - 488 с.

7. Коломин Е.В. О социальных приоритетах развития страхования // Финансы. 2008. №9. – С. 58-61.

8. Насырова Г.А. Формы и инструменты государственного регулирования страховой деятельности // Страховое дело. 2008. №11. – С. 41.

9. Романова М.В. Тенденции развития Российского страхования и кризисная ситуация // Финансы. 2009.№1.- С. 51-54.

10. Рыбников С. А. Очерки страхования в России //Вестник государственного страхования. 1927. №15.- С. 19-20.

11. Страхование от А до Я/ Под ред. Л.И. Корчевской, К.Е.Турбиной.- М.: ИНФАРМА-М, 2004. - 121 с.

12. Страхование / Под ред. И.П. Денисовой. - М.: ИКЦ «МарТ»,2007. – 240 с.

13. Страхование / Под ред. Т.А. Федоровой. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2004. – 875 с.

14. Страховое дело /Под ред. Л.И. Рейтмана - М.: Рост, 1992г. - 530 с.

15. Страхование // Под ред. В.В. Шахова - М.: Страховой полис, ЮНИТИ, 1997,- 198 с.

16. Таврель В.С. Основные проблемы развития страхового рынка// Страховое дело. 2009. №1.- С. 5-9.

17. www.minfin.ru

18. www.raexpert.ru

[1] Шахов В.В. Страхование. Учебник для вузов. М.: Страховой полис, ЮНИТИ, 1997.С. 86.

[2] Шахов А.К. Страхование. Учебное пособие для вузов. М.: ЮНИТИ-ДАНА, 2001.С. 56.

[3] Доклад ФССН о развитии страхового рынка России в 2006–2007 гг. //www.minfin.ru.

[4] По данным Федеральной службы страхового надзора и Федеральной службы государственной статистики Российской Федерации. //www.minfin.

[5] Оценочные данные на 1 января соответствующего года. Источник: Федеральная служба государственной статистики. //www.gks.ru

[6] Янин А.В. В поисках прибыли // Эксперт. – 2008, – №36. – С. 84

[7] По данным рейтингового агентства «Эксперт РА» // www.raexpert.ru

[8] Swiss Re, Sigma №6 2002, Sigma №3 2008. – С. 48.

[9] Агентство экономической информации Прайм-ТАСС // Страхование. 2008. 231. – С. 63

[10] Мини-исследования рейтингового агентства «Эксперт РА» // www.raexpert.ru

[11]Комлева Н. Обзор «Страховой рынок – 2009» //www.raexpert.ru

Похожие работы

... страхование легковых автомобилей в частной собственности, домашнего имущества, гражданской ответственности и др. Имущественное страхование также характеризуется устойчивыми темпами развития. Институциональная структура страхового рынка Великобритании представлена акционерными обществами, которые принадлежат их собственникам — акционерам; обществами взаимного страхования, которые принадлежат их ...

... как по месту работы, так и в местах, определяемых органами, ведавшими исполнением данного вида наказания, в порядке, определяемом Исправительно-трудовым кодексом РСФСР. Задача №3 Страховой рынок и его структура. Субъектами страхового рынка являются страховщики, страхователи, застрахованные и страховые посредники. Страховой рынок – это особенная система организации страховых отношений, при ...

... рисков. Тенденция последнего времени — банки. Лизинговые компании обращаются к нам с предложением о пролонгации договоров, так как ряд страховщиков испытывает трудности с платежеспособностью.[5] 3. ВЫХОД СТРАХОВОГО РЫНКА КУЗБАССА ИЗ ФИНАНСОВОГО КРИЗИСА Новая надежда: если второй волны кризиса не будет, объем рынка в 2010 году вернется на уровень 2008 года (в номинальном выражении). При ...

... представлена схема места страхового рынка в финансовой системе, государственного регулирования страхового рынка. Также приведен анализ и подведены итоги развития региональной структуры страхового рынка в России, рассмотрен правовой аспект развития бизнеса в России. ГЛОССАРИЙ Страховой агент – доверенное физическое или юридическое лицо, от имени и по поручению страховщика осуществляющее в его ...

0 комментариев